Mit häufigen Gesetzesänderungen und laufend neuen Urteilen ist das Steuerrecht eines der dynamischsten Rechtsgebiete in Deutschland, das fast jeden von uns unmittelbar betrifft. Auch in dieser Ausgabe ist deshalb sicherlich auch für Sie etwas dabei.

Tipp: Keine Zeit, alles zu lesen? Durch Klick auf die entsprechende Überschrift im Inhaltsverzeichnis gelangen Sie direkt zum gewünschten Artikel.

Inhalt

Alle Steuerzahler

- Die Bewirtung von Kunden

- Versicherungen lukrativ als Werbungskosten absetzen

- Weiteres Verfahren zur Verfassungsmäßigkeit des Solidaritätszuschlags ab 2020

- BFH hat ernstliche Zweifel an der Höhe der Säumniszuschläge ab 2019

- Grundsatzentscheidung des BFH: Aufwendungen für ambulanten Pflege- und Betreuungsleistungen, die einem Dritten erwachsen, können geltend gemacht werden

- 4. Entwurf eines Jahressteuergesetzes 2022 (JStG 2022)

- Unterhaltsleistung: Kein Sonderausgabenabzug der Zahlungen an ehemalige Lebensgefährtin

- Facharztausbildung als Zweitausbildung

Hauseigentümer

- Renovierungskosten für eine vormals vermietete Wohnung und anschließend selbst genutzte Wohnung als Werbungskosten bei den Einkünften aus Vermietung + Verpachtung?

- Projektcontrolling als WK – eine weite Auslegung des Begriffs Finanzierungskosten

- Zins-Swap-Geschäfte stellen Werbungskosten bei den Einkünften aus V+V dar

- Langjährige negative Einkünfte: Unbebaute Grundstücke mit Vermietungsabsicht

- Grundsatzbeschluss des Bundesfinanzhofs zur Annahme von Liebhaberei – mit der Folge, dass die Verluste ertragsteuerlich nicht mehr anerkannt werden können

- § 23 EStG nach der Entnahme eines Grundstücks aus dem Betriebsvermögen

- Eine häufig entstehende Fragestellung im Rahmen von Ehescheidungsverfahren: Die Nutzung der „eigenen Wohnung“ nicht durch den Eigentümer selbst, sondern durch die Kindesmutter und die Kinder

- Grunderwerbsteuer kann auch durch den Erwerb eigener Anteile ausgelöst werden

- Referentenentwurf zum JStG 2022 sieht Änderungen bei der Gebäude-AfA vor

Kapitalgesellschaften/Kapitalanleger

- Steuerermäßigung für Handwerkerleistungen: Belastung des Gesellschafterverrechnungskontos ist ermäßigungsschädlich

- Möglichkeit der Gründung und Beurkundung im Online-Verfahren seit 1.8.2022

- Grunderwerbsteuerbefreiung nach § 6a GrEStG setzt auch bei kurz vor der Umwandlung neu gegründeten Gesellschaften eine 5-jährige Vorbesitzzeit voraus

Gewerbetreibende

- Achtung Betriebsprüfung! Anforderungen an ein ordnungsgemäßes Fahrtenbuch

- Fünf aktuelle Fragen zur Gewerbesteuer

Freiberufler

- Das Aus für das Steuersparmodell mit der Leasingsonderzahlung

- Eine spannende neue Gestaltungsmöglichkeit für Freiberufler zur Verschiebung von Einkünften auf minderjährige Kinder

Arbeitgeber

- Corona-Pflegebonus: Finanzverwaltung klärt Verhältnis zum Corona-Bonus

- Aktualisierung der Geringfügigkeits-Richtlinie

Arbeitnehmer

- Werbungskostenabzug: Haftungsinanspruchnahme des Geschäftsführers abziehbar

- Corona-Pflegebonus: Auch ein Thema für die Einkommensteuer-Erklärung 2021

Erwerber von Schenkungen / Erbschaften

- Aufgabe der Selbstnutzung eines Familienheims: BFH stellt lediglich objektbezogene Anforderungen

- Immobilienschenkung: Übertragung von Immobilien unter Vorbehalt eines Nießbrauchs

Sonstiges

- Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von September 2022 bis November 2022

- Haftungsausschluss/Quelle

Alle Steuerzahler

Die Bewirtung von Kunden: Wie müssen Bewirtungsbelege beschaffen sein?

Das Finanzgericht Berlin-Brandenburg hat zur vorstehenden Frage umfassend Stellung genommen und ist dabei in grundsätzlichen Fragen von der Rechtsauffassung der Finanzverwaltung abgewichen. Der Bundesfinanzhof wird wohl jetzt für eine Klärung sorgen.

Die 1. Kernaussage des Urteils

Bei Bewirtungsaufwendungen über 250 € muss der Bewirtende vom Gastwirt auf der Rechnung eingetragen werden, die Eintragung des Namens des Bewirtenden im Bewirtungsformular durch den Bewirtenden selbst genügt nicht (wie der BFH).

Die 2. Kernaussage des Urteils

Auch handschriftliche Rechnungen sind formell als Bewirtungsrechnungen ausreichend, die Rechnung des Gastwirts braucht nicht maschinengedruckt zu sein (gegen BMF).

Die 3. + 4. Kernaussage des Urteils

Auch ein „Katerfrühstück“ kann eine Bewirtung aus geschäftlichem Anlass darstellen.

Der berufliche Erfolg eines (angestellten) Vertriebsmitarbeiters in den Folgejahren, der seinen Niederschlag in erheblichen Gehaltserhöhungen gefunden hat, kann ein Indiz für den geschäftlichen Anlass der Bewirtung sein.

Was bedeuten Urteil und die Nichtzulassungsbeschwerde beim Bundesfinanzhof für die Praxis

Theoretisch müsste der steuerliche Berater ihm vorgelegte Bewirtungsrechnungen im Einzelnen darauf überprüfen,

- ob sie auf einen Betrag über 250 € lauten,

- falls ja, ob der Gastwirt den Namen des Mandanten eingetragen hat,

- und falls nein, den Mandanten zur Ergänzung durch den Wirt auffordern,

- außerdem, solange die Entscheidung des Bunddesfinanzhofs noch aussteht, bei handschriftlichen Rechnungen auf deren Fragwürdigkeit hinweisen.

- Wie der am Urteil beteiligte Finanzrichter Weinschütz in seiner Urteilsanmerkung ausführt, ist dies aus Effektivitätsgründen aber praxisfern.

- Es bleibt daher in der Praxis nach seiner Auffassung lediglich die Möglichkeit, Mandanten, die Bewirtungsaufwendungen geltend machen, allgemein auf die vorstehend dargestellten formalen

Anforderungen und die verbleibenden Risiken aufmerksam zu machen.

Versicherungen lukrativ als Werbungskosten absetzen

Die meisten privaten Versicherungen sind in der Einkommensteuererklärung auf der Anlage Vorsorgeaufwand einzutragen und als Sonderausgabe abzugsfähig. Das Problem: Regelmäßig gilt ein jährlicher Höchstbetrag von 1.900 bzw. 2.800 Euro pro Person. Dieser wird bereits oft durch die Beiträge zur Krankenversicherung erreicht, sodass weitere Versicherungen wie z.B. Beiträge zu einer Haftpflicht-, Unfall- oder Rechtschutzversicherung steuerlich ohne Auswirkung bleiben. Lukrativ ist es dann, einen Abzug als Werbungskosten zu prüfen. Wir zeigen Ihnen, bei welchen Versicherungen ein Werbungskostenabzug möglich ist:

Die meisten privaten Versicherungen sind in der Einkommensteuererklärung auf der Anlage Vorsorgeaufwand einzutragen und als Sonderausgabe abzugsfähig. Das Problem: Regelmäßig gilt ein jährlicher Höchstbetrag von 1.900 bzw. 2.800 Euro pro Person. Dieser wird bereits oft durch die Beiträge zur Krankenversicherung erreicht, sodass weitere Versicherungen wie z.B. Beiträge zu einer Haftpflicht-, Unfall- oder Rechtschutzversicherung steuerlich ohne Auswirkung bleiben. Lukrativ ist es dann, einen Abzug als Werbungskosten zu prüfen. Wir zeigen Ihnen, bei welchen Versicherungen ein Werbungskostenabzug möglich ist:

Unfallversicherung

Eine Unfallversicherung sichert im Regelfall alle Unfälle des täglichen Lebens ab. Damit umfasst sie sowohl private als auch berufliche Unfälle. Der auf berufliche Unfälle entfallende Teil ist damit als Werbungskosten abzugsfähig. Um den beruflichen Teil abzusetzen, bestehen zwei Möglichkeiten:

- Sie erfragen den beruflichen Anteil bei Ihrem Versicherer und machen diesen als Werbungskosten geltend. Deckt die Versicherung ausschließlich berufliche Unfälle ab, sind sämtliche Beiträge abzugsfähig.

- Sie berufen sich auf die Vereinfachungsregelung des BMF (Schreiben vom 28.10.2009, IV C 5 – S 2332 – 67/00, Tz 1.3). Danach bestehen keine Bedenken, 50% der Beiträge der beruflichen Sphäre zuzurechnen, wenn die Versicherung sowohl berufliche als auch private Unfälle abdeckt.

Umfasst die Versicherung hingegen nur private Unfälle, ist ein Werbungskostenabzug ausgeschlossen.

Praxistipp zur Nettolohnoptimierung:

Arbeitgeber können ihren Arbeitnehmern die Beiträge zur Unfallversicherung insoweit steuerfrei erstatten, wie diese das Unfallrisiko bei einer Auswärtstätigkeit abdeckt (§ 3 Nr. 13 bzw. 16 EStG). Ohne weitere Nachweise gestattet das BMF, den steuerfreien Reisekostenersatz auf 40% des beruflichen

Beitragsanteils zu schätzen (BMF, a.a.O., Tz. 1.4). Werden also zur Vereinfachung 50% der Beiträge als Werbungskosten behandelt, kann der Arbeitgeber davon 40% (damit 20% des Gesamtbeitrags) steuerfrei erstatten.

Berufs-, Dienst- und Schlüsselhaftpflichtversicherung

Wurde zum Beispiel als angestellter Apotheker, Architekt, Arzt, Erzieher, Lehrer, Notar, Steuerberater oder Rechtsanwalt eine Berufshaftpflichtversicherung abgeschlossen und werden die Beiträge von dem Arbeitnehmer getragen, so stellen diese Zahlungen Werbungskosten dar. Gleiches gilt für Beiträge zu einer Diensthaftpflichtversicherung (z.B. bei Beamten). Auch eine berufliche Schlüsselhaftpflichtversicherung führt zum Werbungskostenabzug.

Hinweis:

Handelt es sich um eine kombinierte Berufs- und Privathaftpflichtversicherung, ist nur der berufliche Anteil abzugsfähig. Dieser ergibt sich oft aus der Versicherungspolice. Sollte dies nicht der Fall sein, kann der berufliche Anteil bei dem Versicherer erfragt werden.

Rechtsschutzversicherung

Die meisten Rechtsschutzversicherungen umfassen als Kombinationsprodukt eine Privat-, Berufs- und Verkehrsrechtsschutzversicherung. Der Beitragsanteil für die Berufsrechtsschutzversicherung stellt Werbungskosten dar. Aufgrund des BFH-Urteils vom 31.01.1997, BFH/NV 1997 S. 346 in Verbindung mit dem BMF-Schreiben vom 23.07.1998, IV B 6 – S 2354 – 33/98 kann bei derartigen Kombinationsprodukten im Gegensatz zur Regelung bei den Unfallversicherungen kein pauschaler Anteil als Werbungskosten angesetzt werden (auch nicht wie oft praktiziert pauschal 1/3 der Beiträge). Sollte der auf berufliche Risiken entfallende Beitragsanteil nicht aus der Versicherungspolice hervorgehen, empfiehlt es sich, den Versicherer um eine Aufteilung des Gesamtbeitrags in die Absicherung privater und beruflicher Risiken zu bitten (maßgebend ist der nach der Schadenstatistik der Versicherungsgesellschaft auf den Arbeitsrechtsschutz entfallende Anteil). Erfahrungsgemäß betragen die sich danach ergebenden Werbungskosten zwischen 30 und 50% des Gesamtbeitrags.

Musteranschreiben an die Versicherung

Sehr geehrte Damen und Herren,

unter der Versicherungsnummer XXXXXXXXX habe ich bei Ihnen eine Rechtsschutzversicherung abgeschlossen. Diese umfasst auch arbeitsrechtliche Verfahren. Um diesen Anteil in der Steuererklärung als Werbungskosten abziehen zu können, bitte ich um eine Bestätigung, welcher Anteil laut Ihrer Schadenstatistik auf den Arbeitsrechtsschutz entfällt (siehe BMF, Schreiben vom 23.07.1998, IV B 6 – S 2354 – 33/98).

Mit freundlichen Grüßen

Kfz-Haftpflicht und Kaskoversicherung

Für die berufliche Nutzung eines Fahrzeugs während einer Auswärtstätigkeit können entweder pauschal 0,30 Euro je gefahrenen Kilometer oder die tatsächlichen Aufwendungen (jährliche Gesamtkosten geteilt durch die Jahresfahrleistung multipliziert mit den beruflich gefahrenen Kilometern) als Werbungskosten geltend gemacht werden (§ 9 Abs. 1 Nr. 4a EStG). Zu den Gesamtkosten des Fahrzeugs rechnet auch die Kfz-Haftpflicht- und Kaskoversicherung.

Hinweis:

Gleiches gilt für Fahrten zwischen Wohnung und erster Tätigkeitsstätte behinderter Menschen mit einem Grad der Behinderung von entweder mindestens 70 oder einem Grad der Behinderung von mindestens 50 und einer erheblichen Beeinträchtigung der Bewegungsfähigkeit im Straßenverkehr (§ 9 Abs. 2 S. 3 EStG).

Gebäude- und Hausratversicherung

Sind die Aufwendungen für ein häusliches Arbeitszimmer als Werbungskosten zu berücksichtigen (z.B. bei Lehrern und Mitarbeitern im Außendienst), so rechnen die Beiträge zur Gebäude- und Hausratversicherung zu den Gesamtkosten des Gebäudes. Diese können damit entsprechend dem Anteil des Arbeitszimmers an der gesamten Wohnfläche als Werbungskosten geltend gemacht werden.

Hinweis:

Sollte das häusliche Arbeitszimmer nicht den Mittelpunkt der beruflichen Tätigkeit darstellen (wie z.B. bei Lehrern) ist der Abzug auf einen jährlichen Höchstbetrag von 1.250 Euro beschränkt. Wird die Home-Office-Pauschale genutzt (5 Euro je Tag / maximal 600 Euro pro Jahr), erhöht sich die Pauschale nicht anteilig um die Versicherungsprämien.

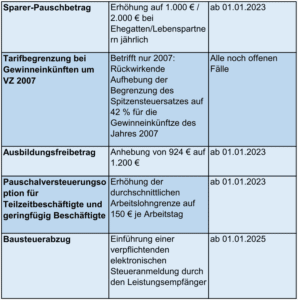

Weiteres Verfahren zur Verfassungsmäßigkeit des Solidaritätszuschlags ab 2020

Obwohl der Solidarpakt II zum Ende des Jahres 2019 ausgelaufen war, wurde der Solidaritätszuschlag für 2020 weiterhin erhoben und ab 2021 nicht vollständig abgeschafft. Ob dies verfassungsgemäß ist, dazu ist kürzlich ein Finanzgerichtsurteil ergangen.

Sachverhalt:

- Zwei zusammen veranlagte Eheleute hatten Einspruch gegen die Festsetzung von Vorauszahlungen zur Einkommensteuer und zum Solidaritätszuschlag für 2020, 2021 und weitere Jahre eingelegt.

- Aus ihrer Sicht stellte der Solidaritätszuschlag ab dem Jahr 2020 keine verfassungsrechtlich zulässige Ergänzungsabgabe mehr dar.

Urteil des Finanzgerichts Baden-Württemberg vom 16.5.2022:

- Das Finanzgericht Baden-Württemberg hält jedoch die weitere Erhebung der Ergänzungsabgabe ab 2020 und die Ausgestaltung ab 2021 für verfassungsgemäß.

- Es begründet dies u.a. mit dem Finanzausgleich und der Gestaltungsfreiheit des Bundes.

- Allerdings ist das Urteil nicht rechtskräftig, weil Revision (Az. IX R 9/22) eingelegt wurde. Nun hat der BFH abschließend über die Verfassungsmäßigkeit zu befinden.

Hinweis:

Da sich das Revisionsverfahren neben weitere Verfahren beim BFH und dem BVerfG zum Thema Solidaritätszuschlag einreiht, empfiehlt es sich, Einspruch gegen die Festsetzung des Solidaritätszuschlags ab 2020 einzulegen und die Ruhe des Verfahrens zu beantragen.

BFH hat ernstliche Zweifel an der Höhe der Säumniszuschläge ab 2019

Das Bundesverfassungsgericht hat mit Beschluss vom 8.7.2021 die Verzinsung in Höhe von 6% p.a. für Steuernachzahlungen und -erstattungen für verfassungswidrig zu hoch erklärt. Ab 2019 hatte sie der Gesetzgeber daraufhin auf 1,8% p.a. herabgesetzt.

Das Bundesverfassungsgericht hat mit Beschluss vom 8.7.2021 die Verzinsung in Höhe von 6% p.a. für Steuernachzahlungen und -erstattungen für verfassungswidrig zu hoch erklärt. Ab 2019 hatte sie der Gesetzgeber daraufhin auf 1,8% p.a. herabgesetzt.

Vor diesem Hintergrund ist strittig, ob die Festsetzung von Säumniszuschlägen für die verspätete Zahlung von Steuern in Höhe von 1 % pro Monat bzw. 12 % p.a. ebenfalls verfassungswidrig ist.

Sachverhalt:

- Die Klägerin hatte hinsichtlich der ab dem 1.1.2010 festgesetzten Säumniszuschläge für nicht gezahlte Umsatzsteuern deren Aussetzung und Aufhebung begehrt.

- Die Säumniszuschläge seien im Hinblick auf den darin enthaltenen Zinsanteil verfassungswidrig zu hoch.

Zweifel des BFH an der Verfassungsmäßigkeit der Säumniszuschläge im Vorverfahren:

- Im Aussetzungsverfahren hat der BFH nach summarischer Prüfung entschieden, dass in voller Höhe ernstliche Zweifel an der Verfassungsmäßigkeit für die nach dem 31.12.2018 entstandenen Säumniszuschläge bestehen.

- Säumniszuschläge hätten nicht nur die Funktion eines Druckmittels, sondern auch eine zinsähnliche Funktion für das Hinausschieben der Zahlung fälliger Steuern.

- Im Hauptsacheverfahren wird der BFH nun die Bedeutung der zinsähnlichen Funktion der Säumniszuschläge und eine mögliche Verfassungswidrigkeit klären.

Hinweis:

Betroffene sollten bei erhobenen Säumniszuschlägen einen Abrechnungsbescheid beantragen und anschließend mit Verweis auf das Verfahren Einspruch eingelegen und Aussetzung der Vollziehung sowie Ruhe des Verfahrens beantragen.

Grundsatzentscheidung des BFH: Aufwendungen für ambulanten Pflege- und Betreuungsleistungen, die einem Dritten erwachsen, können geltend gemacht werden

Die Pflege und Betreuung von Angehörigen (z.B. Körperpflege, Ernährung, Mobilität, Reinigung der Wohnung) ist für Betroffene eine enorme Herausforderung. Häufig wollen die Gepflegten in ihrer eigenen Wohnung bleiben. Deswegen bedienen sich viele externer Dienstleister. Ein aktuelles Urteil des BFH macht den steuerlichen Abzug solcher Aufwendungen nun möglich.

Sachverhalt:

- Da der Haushalt der Mutter 100 km entfernt von ihrem Wohnort lag, hatte die Tochter einen ambulanten Pflegedienst für die Unterstützung und Betreuung der Mutter eingeschaltet.

- Der Pflegevertrag wies sowohl Mutter als auch Tochter als Leistungsnehmer aus. Die Rechnungen des Pflegedienstes waren auf die Mutter ausgestellt. Beglichen wurden sie von der Tochter durch Banküberweisung.

- Die Tochter hatte die Aufwendungen in ihrer Einkommensteuererklärung steuerlich geltend gemacht. Das Finanzamt und das Finanzgericht hatten dies abgelehnt.

BFH ermöglicht Abzug von ambulanten Pflege- u. Betreuungsaufwendungen:

- Aufwendungen für die ambulante Pflege und Betreuung einer anderen Person können steuerlich geltend gemacht werden.

- Dies gilt selbst dann, wenn die Leistungen nicht im eigenen Haushalt, sondern im Haushalt der gepflegten oder betreuten Person erbracht werden.

- Es muss sich allerdings um eigenen Aufwand des Steuerpflichtigen handeln. Sofern lediglich Drittaufwand vorliegt, kann keine Steuerermäßigung beansprucht werden.

- Der Abzug setzt dabei weder eine Rechnung noch eine Zahlung über ein Kreditinstitut voraus.

Hinweis:

Ob eigener Aufwand oder Drittaufwand vorliegt ist laut dem BFH maßgeblich für den Steuerabzug. Im vorliegenden Fall muss dies noch geklärt werden, da Mutter und Tochter beide vertragliche Leistungsnehmer waren. In der Praxis ist daher auf eindeutige Vertragsverhältnisse zu achten. Der Pflege- und Betreuungsvertrag sollte im eigenen Namen des Angehörigen zugunsten der gepflegten Person abgeschlossen werden.

Aufwendungen für die stationäre Pflege einer anderen Person (Heimunterbringung) sind im Gegensatz zu Aufwendungen für ambulante Pflege und Betreuung einer anderen Person nicht abziehbar.

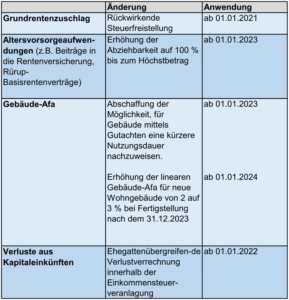

4. Entwurf eines Jahressteuergesetzes 2022 (JStG 2022)

Am 28.7.2022 hat das Bundesministerium den Referentenentwurf für das Jahressteuergesetz veröffentlicht, welcher jedoch erst noch das Kabinett, den Bundestag und den Bundesrat passieren muss, um als Gesetz verkündet zu werden. Insbesondere enthält der Entwurf Maßnahmen zur Umsetzung des Koalitionsvertrags der Ampel-Parteien. Die vorgesehenen Änderungen im Bereich der Einkommensteuer werden nachstehend in einer Übersicht dargestellt.

Die geplanten Änderungen zur Gebäude-AfA werden im Kapitel „Hauseigentümer“ vertieft.

Unterhaltsleistung: Kein Sonderausgabenabzug der Zahlungen an ehemalige Lebensgefährtin

Auch nach der Reform des Unterhaltsrechts zum 1.1.2008 ist laut BFH eine Ausweitung des Sonderausgabenabzugs auf Unterhaltsleistungen (§ 10 Abs. 1a Nr. 1 EStG) an ehemalige Lebensgefährten und Eltern eines gemeinsamen Kindes verfassungsrechtlich nicht geboten.

Im Entscheidungsfall wurde der Kläger im Streitjahr 2016 einzeln zur Einkommensteuer veranlagt. Er ist der Vater eines in 2007 geborenen Sohnes und einer in 2012 geborenen Tochter. Beide Kinder leben bei der Mutter (Kindesmutter), seiner ehemaligen Lebensgefährtin.

Im Rahmen seiner Einkommensteuererklärung machte der Kläger Unterhaltsleistungen in Höhe von 9.600 € als Sonderausgaben geltend und reichte eine von der Kindesmutter unterschriebene Anlage U beim Finanzamt ein. Das FA berücksichtigte – ebenso wie nunmehr auch der BFH – diese Aufwendungen nicht.

Beratungshinweis

Ein Sonderausgabenabzug ist lediglich für Unterhaltsleistungen an den geschiedenen und dauernd getrenntlebenden Ehegatten gesetzlich vorgesehen (§ 10 Abs. 1a Nr. 1 EStG).

Nach Auffassung des BFH ist es verfassungsrechtlich nicht geboten, das Realsplitting auszuweiten. Es bleibt abzuwarten, ob das BVerfG angerufen werden wird.

Facharztausbildung als Zweitausbildung

Eine Facharztausbildung nach Abschluss des Studiums der Humanmedizin erfolgt nicht im Rahmen einer zum Kindergeldbezug berechtigenden einheitlichen Erstausbildung, sondern stellt eine berufsbegleitend durchgeführte Weiterbildung (Zweitausbildung) dar.

Eine Facharztausbildung nach Abschluss des Studiums der Humanmedizin erfolgt nicht im Rahmen einer zum Kindergeldbezug berechtigenden einheitlichen Erstausbildung, sondern stellt eine berufsbegleitend durchgeführte Weiterbildung (Zweitausbildung) dar.

Im Entscheidungsfall bezog die Klägerin für ihre Tochter unstrittig bis Dezember 2020 Kindergeld. Das Medizinstudium der Tochter war im März 2021 beendet. Bereits zum 1.1.2021 begann sie eine mindestens 60-monatige Weiterbildung zur Kinderärztin in einer Kinderklinik (Facharztausbildung). Sie war hierzu als Assistenzärztin in einem Krankenhaus tätig.

Der Kindergeldbezug lehnte sowohl die Familienkasse als auch das Niedersächsische FG ab.

Nach § 32 Abs. 4 Satz 1 Nr. 2 Buchst. a EStG wird ein Kind bis zur Vollendung des 25. Lebensjahres für Zwecke des Kindergeldbezugs berücksichtigt, wenn es für einen Beruf ausgebildet wird. Nach Abschluss einer erstmaligen Berufsausbildung oder eines Erststudiums wird ein Kind nur berücksichtigt, wenn es keiner (wesentlichen) Erwerbstätigkeit nachgeht (siehe hierzu im Detail § 32 Abs. 4 Satz 2 EStG).

Bei der Tätigkeit während der Facharztweiterbildung soll die Tochter bereits die durch die ärztliche Prüfung erlangte Qualifikation anwenden. Die Berufstätigkeit steht im Vordergrund, sodass laut FG aufgrund der wesentlichen Erwerbstätigkeit die Gewährung des Kindergeldes ausscheide.

Hauseigentümer

Renovierungskosten für eine vormals vermietete Wohnung und anschließend selbst genutzte Wohnung als Werbungskosten bei den Einkünften aus Vermietung + Verpachtung?

Sowohl aus dem Wortlaut des Urteils als auch in den Urteilsanmerkungen des am Urteil beteiligten Richters Lutter wird deutlich, dass hier eine hohe Hürde besteht, wenn ein Abzug als Werbungskosten im Bereich der Einkünfte aus V+V ermöglicht werden soll.

Sowohl aus dem Wortlaut des Urteils als auch in den Urteilsanmerkungen des am Urteil beteiligten Richters Lutter wird deutlich, dass hier eine hohe Hürde besteht, wenn ein Abzug als Werbungskosten im Bereich der Einkünfte aus V+V ermöglicht werden soll.

Aufwand, der noch aus der Nutzung durch den Mieter hervorgerufen worden ist (mutwillige Schäden durch den Mieter), kann unter den Voraussetzungen des BFH-Urteils v. 11.7.2000 IX R 48/96, BStBl 2001 II, 784 noch als Werbungskosten Berücksichtigung finden.

Soweit jedoch Aufwendungen im Zeitraum nach dem Auszug des Mieters und vor der Selbstnutzung durch den Vermieter entstehen, bedarf es einer erheblichen Beweisvorsorge dafür, dass zunächst eine Weitervermietung beabsichtigt gewesen ist.

Hier ist eine engmaschige Beweissicherung erforderlich, die schlüssig ist und keine Zweifel bei Finanzrichtern aufkommen lässt.

Das Urteil des FG Hamburg macht sehr deutlich, in welche Details sich die Richter begeben haben und die innere Tatsache überprüft haben.

Der Praxishinweis

- Bei derartigen Fallgestaltungen sollte das aktuelle Urteil des FG Hamburg und die dort zitierte gesamte Rechtsprechung zu Rate gezogen werden.

- Entscheidend wird es sein, von Beginn an einen Plan zwischen dem Mandanten und dem steuerlichen Berater zu besprechen, wie die Beweisvorsorge getroffen werden kann und Fehler vermieden werden können.

- Sicher ist sicherlich ein Weg über die konsequente Beauftragung eines Maklers mit der Vermietung der Wohnung. Erst daran anschließend ist der Wunsch der Selbstnutzung entstanden.

Projektcontrolling als WK – eine weite Auslegung des Begriffs Finanzierungskosten

Aufwendungen für ein sog. Projektcontrolling für die Zeit der Herstellung von 4 fremdfinanzierten Mehrfamilienhäusern, das Bedingung für die Kreditgewährung durch die Bank war und von einer der Bank nahestehenden Gesellschaft erfolgt ist, hat der Bundesfinanzhof den sofort abzugsfähigen Werbungskosten, also nicht den Herstellungskosten der Gebäude zugeordnet.

Die Zuordnung zu den Finanzierungskosten hat der Bundesfinanzhof deshalb für gerechtfertigt gehalten, weil die Informationen ausschließlich der finanzierenden Bank dienten.

Die rein technische Baubetreuung durch ein Ingenieurbüro ist dagegen den Herstellungskosten der Gebäude zuzurechnen.

Zins-Swap-Geschäfte stellen Werbungskosten bei den Einkünften aus V+V dar

Im Jahr 2008 nahm der Stpfl. einen Kredit mit variablen Zinsen auf und schloss zur Absicherung des Risikos zugleich einen Swap-Geschäft ab, sodass der unmittelbare Zusammenhang zwischen dem Darlehen und dem Swap-Geschäft offenkundig war.

In 2015 nahm der Stpfl. einen Kredit mit festen Zinsen auf und tilgte damit die Valuta des bisherigen Kredits. Die Swap-Vereinbarung lief zunächst weiter und wurde erst am 2.8.20187 aufgelöst. Die dafür entstandenen Aufwendungen (lfd. Kosten und Ablöseabfindung) hat das Finanzgericht bei summarischer Prüfung (in dem anhängigen ADV-Verfahren) den abzugsfähigen Werbungskosten im Bereich der Einkünfte aus V+V zugeordnet.

Das FG sah einen engen wirtschaftlichen Zusammenhang zwischen Kredit und der Swap-Vereinbarung.

Langjährige negative Einkünfte: Unbebaute Grundstücke mit Vermietungsabsicht

Das Finanzgericht hat in seinem Urteil die gesamte Rechtsprechung des Bundesfinanzhofs zu dieser Fragestellung aufgearbeitet und ist zu folgenden zwei Kernaussagen gelangt:

Die beiden Kernaussagen

- Bei bebauten Grundstücken ist eine abschließende Beurteilung der Vermietungsabsicht mit Rücksicht auf den bloßen Zeitablauf erst dann möglich, wenn die Vermietung über mehr als 10 Jahre nicht zustande gekommen ist.

- Bei einem unbebauten Grundstück muss dieser Zeitrahmen im Hinblick auf die vor der Vermietung erforderliche Bebauung großzügiger gehandhabt werden.

Die Schlussfolgerung des Finanzgerichts

- Sind seit der Anschaffung des unbebauten Grundstücks 17 Jahre vergangen, ist auch der von der Rechtsprechung geforderte „großzügige“ Zeitrahmen deutlich überschritten.

- Weist der Stpfl. seine Bebauungs- und Vermietungsabsicht nicht ausreichend nach, geht dies zu seinen Lasten, sodass es an einer Einkünfteerzielungsabsicht mangelt.

- Das führt dazu, dass die entstandenen Finanzierungskosten und andere Kosten, wie z.B. Grundsteuer ab diesem Zeitpunkt keine Berücksichtigung als Werbungskosten finden können.

Nach oben

Grundsatzbeschluss des Bundesfinanzhofs zur Annahme von Liebhaberei – mit der Folge, dass die Verluste ertragsteuerlich nicht mehr anerkannt werden können

In seinem aktuellen Beschluss bringt der IX. Senat diese Rechtsprechung mit zwei Kernsätzen noch einmal auf den Punkt:

- Bei einer auf Dauer angelegten, auf Wohnimmobilien bezogenen Vermietungstätigkeit ist typisierend vom Vorliegen einer Einkünfteerzielungsabsicht auszugehen.

- Demgegenüber gilt bei Gewerbeimmobilien, die nicht Wohnzwecken dienen (sog. „Gewerbeimmobilien“), die Typisierung der Einkünfteerzielungsabsicht nicht.

Bei Gewerbeimmobilien muss somit im Einzelfall geprüft werden, ob der Stpfl. beabsichtigt hat, auf die voraussichtliche Dauer der Nutzung einen Überschuss der Einnahmen über die Werbungskosten zu erzielen.

Den Stpfl. trifft insoweit die Beweislast für das Vorliegen der Einkünfteerzielungsabsicht.

Bei einer entsprechenden Prognose ist grundsätzlich von einer 30-jährigen Nutzung auszugehen.

§ 23 EStG nach der Entnahme eines Grundstücks aus dem Betriebsvermögen

Der Sachverhalt + Die Streitfrage

Der Vater übertrug der Grundstücksgemeinschaft aus Tochter und Sohn in 2007 ein Grundstück aus seinem Betriebsvermögen.

In 2016 (somit innerhalb der 10-Jahres-Frist) veräußerte die Grundstücksgemeinschaft das Grundstück.

Nach § 23 (1) S. 2 EStG führt die Überführung eines Wirtschaftsgutes aus dem Betriebsvermögen in das Privatvermögen (in Form einer Privatentnahme oder Betriebsaufgabe) zu einer Anschaffung des Wirtschaftsgutes im Privatvermögen und löst somit bei Grundstücken eine neue 10-Jahres-Frist aus.

§ 23 (1) S. 3 EStG ergänzt diese Regelung, indem im Rahmen der Ermittlung des Veräußerungsgewinns nach § 23 EStG der „angesetzte Wert“ an die Stelle der Anschaffungs- oder Herstellungskosten tritt.

Streitig war, welcher Wert „angesetzt“ ist, wenn bei der Entnahme aus dem Betriebsvermögen ein Entnahmegewinn weder erklärt noch erfasst worden ist.

Die Beurteilung durch den IX. Senat des BFH – Die erstmalige Stellungnahme des BFH zu der seit 1998/1999 eingeführten Regelung

Die beiden alternativen Beurteilungswege

- Da das Grundstück aus dem Betriebsvermögen entnommen worden ist – wenn auch ohne eine Versteuerung – müsse bei der Ermittlung des Veräußerungsgewinns der Teilwert im Zeitpunkt der Entnahme zugrunde gelegt werden.

- Nach der Alternative kommt das nicht in Betracht, weil bei der steuerlichen Nichterfassung des Entnahmegewinns der Buchwert angesetzt worden sei.

Die Lösung des BFH

Vorweg stellt der IX. Senat des Bundesfinanzhofs klar, was die Intention der gesetzlichen Regelung gewesen ist.

Sie soll einerseits eine doppelte Besteuerung von stillen Reserven verhindern, andererseits aber die einmalige Besteuerung der stillen Reserven sichern.

Aus diesem Grunde hat sich der Bundesfinanzhof zur 2. Alternative, und somit dem BW-Ansatz, entschieden.

Die Entscheidung des IX. Senats ist sicherlich sachgerecht, weil die Beteiligten ansonsten legal (auch wenn sie die Entnahme offenkundig nicht versteuert haben) weiße Einkünfte erzielen könnten.

Es ist nur verwunderlich, dass diese Rechtsfrage erstmals entschieden worden ist. Es u.E. davon auszugehen, dass eine Vielzahl von praktischen Fällen unentdeckt geblieben ist.

Eine häufig entstehende Fragestellung im Rahmen von Ehescheidungsverfahren: Die Nutzung der „eigenen Wohnung“ nicht durch den Eigentümer selbst, sondern durch die Kindesmutter und die Kinder

§ 23 (1) S. 1 Nr. 1 S. 3 EStG regelt, dass zu eigenen Wohnzwecken genutzte Wohngebäude nicht der Spekulationssteuer unterliegen.

Die konkrete Streitfrage

- Der Kläger war verheiratet.

- Der Ehe entstammen zwei minderjährige Kinder.

- Die Ehe wurde 2014 geschieden.

- In diesem Zusammenhang hat die Ehefrau ihren ½-Anteil am Einfamilienhaus auf den Kläger übertragen.

- Die Ehefrau und Kinder durften bis zur Volljährigkeit der Kinder im Haus wohnen.

- Direkt nach der Volljährigkeit der Kinder in 2018 wurde das Einfamilienhaus veräußert.

- Streitig war, ob die Nutzung durch die geschiedene Ehefrau und beiden gemeinsamen Kinder dem Kläger als eigenes Wohnen im Sinne der Ausnahmeregelung des § 23 (1) S. 1 Nr. 1 S. 3 EStG dem Kläger zuzurechnen ist.

Die Beurteilung durch das Finanzgericht

- Die Kernaussage des Finanzgericht lautet: Das Gericht akzeptiert kein abgeleitetes Nutzungsrecht.

- Der Veräußerer muss das Gebäude tatsächlich selbst genutzt haben.

- Demnach liegt eine Nutzung zu eigenen Wohnzwecken nicht vor, wenn der Stpfl. die Wohnung unentgeltlich an die Kindesmutter sowie die gemeinsamen Kinder zur gemeinsamen Nutzung überlässt.

- Eine Aufteilung des Veräußerungsgewinns in einen steuerbaren und einen nicht steuerbaren Teil ist nicht vorzunehmen.

Bedeutsame Urteilsanmerkungen von Finanzrichter Echtermann

Bedeutsame Urteilsanmerkungen von Finanzrichter Echtermann

Zunächst verweist er darauf, dass bereits eine weitere Revision beim Bundesfinanzhof anhängig ist, vgl. Finanzgericht München v. 11.3.2021 11 K 2405/19, Rev. BFH IX R 11/21, EFG 2021, 1625.

Es bleibt aufgrund der beiden anhängigen Revisionsverfahren nun abzuwarten, ob der BFH ggf. das Erfordernis der „Alleinnutzung“ aufgibt.

Zudem greift er einen Gedanken aus dem Urteil auf, der ggf. als Gestaltung durchgeführt werden kann.

Bei dem umgekehrten Fall, also die Übertragung auf den die Immobilie weiter bewohnenden Ehegatten, wäre die spätere Aufgabe der Nutzung und die Veräußerung nicht steuerbar.

Sofern im Zeitpunkt der Scheidung bereits absehbar ist, dass das bisherige Familienheim – wie im Urteilsfall – nur noch eine kurze Zeit aufrechterhalten wird, kann sich daher aus steuerlichen Gründen diese Gestaltung anbieten.

Voraussetzung ist jedoch, dass sich die Gestaltung durch die Beteiligten auch wirtschaftlich darstellen lässt.

Grunderwerbsteuer kann auch durch den Erwerb eigener Anteile ausgelöst werden

Sachverhalt:

- Die Klägerin war über zwei GmbHs insgesamt mittelbar zu 94,74% an einer grundbesitzenden GmbH & Co. KG beteiligt.

- Als ein Mitgesellschafter der einen GmbH sein Gesellschaftsverhältnis kündigte, erwarb die GmbH & Co. KG die Anteile als eigene Anteile zurück.

Urteil des FG Münster:

- Durch den Erwerb der eigenen Anteile wurden erstmals mindestens 95% der Anteile in der Hand der Klägerin vereint und fiktiv nach § 1 Abs. 2a GrEStG Grunderwerbsteuer ausgelöst.

- Da für die grunderwerbsteuerliche Betrachtung die eigenen Anteile nicht berücksichtigt würden, stieg die maßgebende Beteiligung der Klägerin auf 95,25%.

Hinweis:

Die Revision wurde wegen grundsätzlicher Bedeutung der Frage, ob eigene Anteile bei der Berechnung der Quote für die Anteilsvereinigung zu berücksichtigen sind, zugelassen. Sie wurde vom Kläger eingelegt.

Ein Aktenzeichen ist noch nicht bekannt. Einschlägige Fälle sollten offengehalten werden.

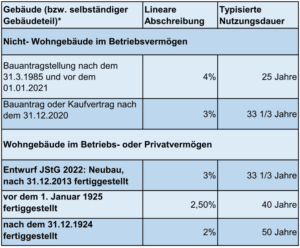

Referentenentwurf zum JStG 2022 sieht Änderungen bei der Gebäude-AfA vor

Die „Ampel“ hatte in ihrem Koalitionsvertrag von 2021 die Anhebung des linearen AfA-Satzes für die Abschreibung von Wohngebäuden auf 3% vereinbart.

Im kürzlich veröffentlichten Referentenentwurf zum Jahressteuergesetz 2022 ist dies nun vorgesehen, allerdings eingeschränkt auf Neubauten für Wohnzwecke mit Fertigstellung nach dem 31.12.2023. Für diese Gebäude verkürzt sich die Abschreibungsdauer von bisher 50 Jahren auf nunmehr 33 1/3 Jahre.

Für alle anderen Wohngebäude (einschließlich solchen, die bis 2023 fertig gestellt werden), würde es dem Entwurf zufolge bei der bisherigen Abschreibung (siehe Tabelle) bleiben.

Übersicht zu den linearen Abschreibungssätzen von Gebäuden

* Die Abschreibungssätze gelten auch, wenn das Gebäude nicht selbst gebaut wird, sondern neu oder gebraucht gekauft wird. Neben oder anstelle den linearen AfA können ggf. erhöhte Abschreibungen bzw. Sonderabschreibungen (z.B. Denkmal) zur Anwendung kommen.

Wegfall der objektbezogenen AfA

Das Gesetz erlaubt es bisher, ein Gebäude alternativ nach der tatsächlichen (kürzeren) Restnutzungsdauer abzuschreiben, wenn der Steuerpflichtige dies nachweist. Nach jüngster BFH-Rechtsprechung kann er sich dabei jeder geeigneten Darlegungsmethode bedienen. Hohe Anforderungen an ein Gutachten sind laut BFH nicht zu stellen.

Dies hat zu einer deutlichen Zunahme von Anträgen auf Ansatz einer kürzeren Nutzungsdauer und damit zu einer höheren Abschreibung für Gebäude geführt. Laut dem Referentenentwurf zum JStG 2022 soll diese Regelung ab dem 1.1.2023 gestrichen werden. Damit wären nur noch die gesetzlich festgelegten Prozentsätze anzuwenden.

Beachten Sie:

Bei im Betriebsvermögen gehaltenen Immobilien soll jedoch weiterhin die Möglichkeit bestehen, dauerhafte Wertminderungen über eine Teilwertabschreibung oder Abschreibung für außergewöhnliche technische oder wirtschaftliche Abnutzung geltend zu machen.

Hinweis:

Der vom Bundesministerium der Finanzen ausgearbeitete Referentenentwurf ist noch kein von der Bundesregierung beschlossener Gesetzentwurf. Erst nach Beschluss des Kabinetts liegt ein solcher vor, der dann in den Bundestag eingebracht wird. Bereits Tage nach der Veröffentlichung gab es bereits erhebliche Kritik, insbesondere von der Bundessteuerberaterkammer und der Fachpresse. Es wird gefordert, dass die Anhebung der Abschreibung auf 3% p.a. auch auf Gebäude mit Fertigstellung vor dem 1.1.2023 ausgeweitet wird und die Nachweismöglichkeit einer kürzeren Nutzungsdauer erhalten bleibt.

Kapitalgesellschaften/Kapitalanleger

Steuerermäßigung für Handwerkerleistungen: Belastung des Gesellschafterverrechnungskontos ist ermäßigungsschädlich

Die Steuerermäßigung für Handwerkerleistungen nach § 35a Abs. 3 EStG kann nur in Anspruch genommen werden, wenn der Rechnungsbetrag bei einem Kreditinstitut auf das Konto des Leistenden gutgeschrieben wird.

Im Entscheidungsfall empfing ein Dachdeckermeister von seiner eigenen GmbH eine Handwerkerleistung, die an seinem privaten Wohnhaus ausgeführt wurde. Die dem Gesellschafter/Geschäftsführer hierfür gestellte Rechnung beglich der Kläger im Wege der Aufrechnung über sein Gesellschafterverrechnungskonto.

Ebenso wie das Finanzamt lehnte auch der BFH die Gewährung der Steuerermäßigung für Handwerkerleistungen ab. Der Zahlungsweg über die Belastung des Gesellschafterverrechnungskontos genüge den gesetzlichen Anforderungen nicht.

Möglichkeit der Gründung und Beurkundung im Online-Verfahren seit 1.8.2022

Zum 1.8.2022 hat der Gesetzgeber das notarielle Online-Verfahren mittels Videokonferenz in bestimmten Bereichen des Gesellschaftsrechts zugelassen. Möglich ist nunmehr auch eine gemischte Beurkundung, d.h. die Videozuschaltung einer der Beteiligten.

Mit der Gesetzesänderung können folgende notarielle Beurkundungen optional auch online vorgenommen werden:

- Gründungen einer GmbH oder UG (ohne Sacheinlagen)

- Anmeldungen zum Handelsregister (z. B. Anmeldung eines neuen Geschäftsführers oder einer neuen Geschäftsadresse)

- Anmeldungen zum Genossenschaftsregister (z. B. Anmeldung eines neuen Vorstandsmitglieds)

- Anmeldungen zum Partnerschaftsregister (z. B. Anmeldung eines neuen Partners)

Nach einer einjährigen Testphase sollen folgende notarielle Beurkundungen online möglich sein:

- Sachgründungen einer GmbH

- Änderungen eines GmbH-Gesellschaftsvertrags

- Anmeldungen zum Vereinsregister

Der Onlinetermin findet über das gesicherte Video-kommunikationssystem der Bundesnotarkammer unter www.onlineverfahren.notar.de statt. Erforderlich dazu ist ein Laptop oder Tablet sowie ein Smartphone mit der kostenfreien Notar-App und ein aktuelles Ausweisdokument mit Ausweis-PIN sowie der Reisepass.

Der Onlinetermin findet über das gesicherte Video-kommunikationssystem der Bundesnotarkammer unter www.onlineverfahren.notar.de statt. Erforderlich dazu ist ein Laptop oder Tablet sowie ein Smartphone mit der kostenfreien Notar-App und ein aktuelles Ausweisdokument mit Ausweis-PIN sowie der Reisepass.

Hinweis:

Der Gang zum Notar ist beispielsweise weiterhin bei Grundstücksübertragungen, der Beurkundung eines Testaments oder Anteilsverkäufen erforderlich und kann nicht online vorgenommen werden.

Grunderwerbsteuerbefreiung nach § 6a GrEStG setzt auch bei kurz vor der Umwandlung neu gegründeten Gesellschaften eine 5-jährige Vorbesitzzeit voraus

Unter bestimmten Voraussetzungen erfolgen Umwandlungen oder Einbringungen grundbesitzender Gesellschaften grunderwerbsteuerfrei (sog. Konzernklausel). Dadurch sollen Unternehmensumstrukturierungen erleichtert werden.

Eine der Voraussetzungen ist die Einhaltung einer fünfjährigen Vorbehaltensfrist des herrschenden (Konzern-)Unternehmens, welches in dieser Zeit zu mindestens 95% ununterbrochen beteiligt gewesen sein muss.

Ausnahmen bestehen laut BFH nur, wenn die Einhaltung dieser Frist denklogisch nicht möglich ist (z.B. bei Ausgliederung zur Neugründung).

Inwiefern die Vorbehaltensfrist auch bei neu gegründeten Unternehmen greift, dazu liegt ein aktuelles Urteil des FG München vor. Danach ist in der Praxis genau auf die Gründungsdaten zu achten.

Sachverhalt:

- Eine Muttergesellschaft hatte eine neue Tochtergesellschaft gegründet und auf diese anschließend Vermögen (einschließlich Grundbesitz) ausgegliedert.

- Eintragung der Tochtergesellschaft im Handelsregister: April 2017

- Abschluss des Ausgliederungsvertrages: Juli 2017

- Eintragung der Ausgliederung im Handelsregister: August 2017

- Das Finanzamt gewährte die Steuerbefreiung nach § 6a GrEStG nicht, weil aus seiner Sicht die Vorbesitzzeit nicht eingehalten wurde.

Urteil des FG München:

- Das FG München gab dem Finanzamt recht. Die Voraussetzungen der Befreiungsnorm seien nicht erfüllt.

- Zwar hätten Umwandlungsvorgänge, bei denen die beteiligte Gesellschaft neu entsteht, keine Vorbehaltensfrist zu erfüllen.

- Vorliegend sei die Tochtergesellschaft jedoch nicht erst im Zuge der Umwandlung gegründet worden, sondern sie bestand bereits einige Monate (jedoch keine 5 Jahre) davor.

- Damit sei die Vorbesitzzeit nicht erfüllt.

Hinweis:

Das Urteil ist noch nicht rechtskräftig. Es wurde Nichtzulassungsbeschwerde beim BFH eingelegt.

Gewerbetreibende

Achtung Betriebsprüfung! Anforderungen an ein ordnungsgemäßes Fahrtenbuch

Die private Pkw-Nutzung steht im Fokus nahezu jeder Betriebsprüfung. Wird diese nach der Fahrtenbuchmethode bemessen, stellt der Prüfer hohe Anforderungen an ein ordnungsgemäßes Fahrtenbuch. Das Problem: Hält das Fahrtenbuch den Anforderungen nicht stand, drohen hohe Steuernachzahlungen. Grund und Anlass genug, sich mit der Thematik zu beschäftigen.

Anforderungen an ein ordnungsgemäßes Fahrtenbuch

Der Begriff eines ordnungsgemäßen Fahrtenbuchs ist gesetzlich nicht bestimmt. Die Anforderungen ergeben sich im Wesentlichen aus der Rechtsprechung des BFH (insbes. BFH, 29.01.2010 – VIII B 189/09) und dem BMF-Schreiben vom 18.11.2009, IV C 6 – S 2177/07/10004 – 2009/0725394. Danach muss das Fahrtenbuch inhaltlich so gestaltet sein, dass es eine leichte und einwandfreie Überprüfung der Angaben ermöglicht. Betrieblich und privat zurückgelegte Fahrtstrecken müssen gesondert und in fortlaufendem Zusammenhang in geschlossener Form einschließlich des an ihrem Ende erreichten Gesamtkilometerstandes aufgeführt werden. Dabei muss eine eindeutige Zuordnung des Fahrtenbuchs zum jeweiligen Pkw erfolgen (z.B. Angabe des Kfz-Kennzeichens). Für die einzelnen Teilbereiche der Fahrten gilt Folgendes:

Anforderungen bei Privatfahrten

Anforderungen bei Privatfahrten

Es genügt die Aufzeichnung der jeweiligen Kilometerangaben zu Beginn und Ende der Fahrt nebst Angabe des Tages und dem Vermerk „privat“ oder „p“.

Anforderungen bei Fahrten zwischen Wohnung und Betrieb

Es reicht ein kurzer Vermerk im Fahrtenbuch für die jeweilige Fahrt zwischen Wohnung und Betrieb (und zurück) mit Angabe des Tages, der Kilometerstände und dem Vermerk „Wohnung/Betrieb“ oder „W/B“.

Anforderungen bei betrieblichen Fahrten

Hier sind die Anforderungen am höchsten. Zwingend anzugeben sind:

- Datum und Kilometerstand zu Beginn und am Ende jeder Fahrt

- Angabe des Reiseziels mit Ort, Straße und Hausnummer (bei Umwegen auch Angabe der Reiseroute)

- Angabe des Reisezwecks

- Name des aufgesuchten Geschäftspartners

Tipp 1 – Verschwiegenheitspflicht eines Arztes

Ärzte sind zur Verschwiegenheit verpflichtet. Es ist deshalb ausreichend, wenn sich aus dem Fahrtenbuch neben dem Datum, dem Kilometerstand und dem Zielort die Angabe

„Patientenbesuch“ als Reisezweck ergibt. Vorausgesetzt, Name und Adresse des aufgesuchten Patienten werden in einem vom Fahrtenbuch getrennt geführten Verzeichnis festgehalten. Dieses Verzeichnis muss mit dem Fahrtenbuch leicht und einwandfrei zusammengeführt werden können und bei Bedarf für Überprüfungen durch die Finanzverwaltung zur Verfügung stehen.

Tipp 2 – Abkürzungen verwenden

Abkürzungen für bestimmte häufiger aufgesuchte Fahrtziele oder wiederkehrende Reisezwecke sind zulässig. Die Abkürzungen müssen aus sich heraus verständlich sein oder außerhalb des Fahrtenbuchs näher erläutert werden. Empfehlenswert ist insbesondere die Abkürzung von gängigen Städtenamen.

Fahrten einzeln und lesbar aufzeichnen

Jede einzelne Fahrt ist in dieser Form aufzuzeichnen. Bei mehreren Fahrten täglich können diese nicht zusammengefasst werden, außer es handelt sich um eine einheitliche betriebliche Fahrt bestehend aus mehreren Teilabschnitten. Andernfalls ist das Fahrtenbuch allein aus diesem Grund bereits nicht ordnungsgemäß. Dabei müssen sämtliche handschriftlichen Eintragungen lesbar sein. Es genügt nicht, dass der Betriebsinhaber seine Aufzeichnungen selbst lesen kann. Denn sie dienen nicht ihm als Erinnerung, sondern zum Nachweis gegenüber dem Finanzamt (BFH, Beschluss vom 14.03.2012, VIII B 120/11).

Form des Fahrtenbuchs

Das Fahrtenbuch muss so geführt werden, dass es nicht manipuliert werden kann. Etwaige Änderungen müssen klar einsehbar sein. Ein Fahrtenbuch muss demnach in geschlossener Form geführt werden. Ein Fahrtenbuch auf einzelnen Notizblättern (z.B. für Tage, Wochen oder Monate) ist nicht ordnungsgemäß (BFH, Beschluss vom 12.07.2011, VI B 12/11). Ebenfalls ist eine einfache Excel-Tabelle mangels Dokumentation etwaiger nachträglicher Änderungen nicht ausreichend.

Elektronisches Fahrtenbuch zulässig

Lassen sich aus einem elektronischen Fahrtenbuch dieselben Erkenntnisse wie aus einem manuell geführten Fahrtenbuch gewinnen, wird dieses bei Erfüllung der übrigen Voraussetzungen vom Finanzamt anerkannt. Allerdings müssen hier nachträgliche Veränderungen der aufgezeichneten Angaben technisch ausgeschlossen sein, zumindest aber dokumentiert werden (BFH, Urteil vom 16.11.2005, VI R 64/04). Werden bei einem elektronischen Fahrtenbuch alle Fahrten automatisch mit Datum, Kilometerstand und Fahrtziel erfasst (z.B. per GPS), ist dieses jedenfalls dann als zeitnah geführt anzusehen, wenn der betriebliche Anlass (Reisezweck / Geschäftspartner) innerhalb eines Zeitraums von bis zu sieben Kalendertagen nach Abschluss der jeweiligen Fahrt erfasst werden (z.B. mittels Webportal) und die übrigen Fahrten dem privaten Bereich zugeordnet werden

(BMF, Schreiben vom 04.04.2018, IV C 5 – S 2334/18/10001 2018/0258099, Rz. 26). Zudem ist der tatsächliche Tachostand mit dem Fahrtenbuch regelmäßig abzugleichen (FG Nds., 23.01.2019 – 3 K 107/18).

Zeitweise geführtes Fahrtenbuch steuerlich unbeachtlich

Wird ein Fahrtenbuch geführt, muss dieses ein komplettes Wirtschaftsjahr umfassen. Andernfalls ist zwingend der Privatanteil nach der pauschalierenden 1%-Methode zu bemessen. Ein zeitweise ordnungsgemäß geführtes Fahrtenbuch ist steuerlich unbeachtlich. Ausnahme: Es wird im Laufe des Jahres der PKW gewechselt. Dann ist es ausreichend, dass Fahrtenbuch für den jeweiligen PKW für den jeweiligen Zeitraum (Beginn des Jahres bis Verkauf bzw. Kauf bis Ende des Jahres) zu führen (BMF vom 18.11.2009, a.a.O., Rz. 8). Zudem kann bei jedem PKW separat entschieden werden, ob überhaupt ein Fahrtenbuch geführt werden oder gleich ein Ansatz nach der pauschalierenden 1%-Methode erfolgen soll.

Tipp – ungünstiges Fahrtenbuch nicht der Besteuerung zugrunde legen

Wurde ein ordnungsgemäßes Fahrtenbuch geführt, sollte immer ein Vergleich mit dem pauschalierenden Ansatz nach der 1%-Methode erfolgen. Ist dieser Ansatz niedriger (günstiger), sollte der Privatanteil statt nach dem Fahrtenbuch nach dieser Methode bemessen werden. Denn die Wahl, ob der Privatanteil nach der Fahrtenbuch- oder der 1%-Methode bemessen wird, trifft der Unternehmer. Auch bei tatsächlich geführtem Fahrtenbuch kann die 1%-Methode angewandt werden. Das Wahlrecht kann dabei bis zur Bestandskraft der Steuerfestsetzung ausgeübt und geändert werden (BMF vom 18.11.2009, a.a.O., Rz. 8).

Typische Beanstandungen im Rahmen einer Betriebsprüfung

In der Praxis zeigt sich, dass die meisten Ansatzpunkte für Kritik am Fahrtenbuch bei nicht zeitnahen Aufzeichnungen der Fahrten, bei unschlüssigen Angaben und bei elektronischen Aufzeichnungen gegeben sind. Beanstandungen an ein Fahrtenbuch sind im Rahmen von Betriebsprüfungen beispielsweise leicht festzustellen, wenn

- im Fahrtenbuch ein anderer Kilometerstand als auf einer Werkstatt- oder TÜV-Rechnung vom selben Tag vorhanden ist,

- Kfz-Kosten wie Tanken, Autowäsche etc. als Betriebsausgabe gebucht wurden, im Fahrtenbuch an dem jeweiligen Tag jedoch keine entsprechende Eintragung oder Eintragungen zu einem vollkommen anderen Ort vorhanden sind (ebenso bei Bewirtungskosten),

- bei mehrtägigen Reparaturen lt. Reparaturrechnung weiterhin fortlaufende Eintragungen im Fahrtenbuch erfolgen,

- nach tatsächlich erfolgtem Verkauf des Fahrzeugs noch Eintragungen vorgenommen werden,

- während eines wahrgenommenen Urlaubs (z.B. Kreuzfahrt) weiterhin betrieblich veranlasste Fahrten des sich im Urlaub befindenden Betriebsinhabers eingetragen werden,

- die Tankbelege im zeitlichen und mengenmäßigen Bezug nicht zu den Kilometerangaben passen (z.B. laut Fahrtenbuch 3.000 Kilometer gefahren, ohne zu tanken oder laut Fahrtenbuch 200 Kilometer gefahren und dafür wurden lt. Tankbelege 50 Liter benötigt),

- ein Fahrtenbuch genutzt wird, welches erst im Laufe oder nach Ablauf des jeweiligen Fahrtenbuchzeitraums in den Handel gekommen ist (keine zeitnahen Eintragungen möglich),die Eintragungen über einen längeren Zeitraum mit gleichem Schriftbild und Stift getätigt werden (fraglich ist die zeitnahe Eintragung),

- ein elektronisches Fahrtenbuch mittels Excel geführt wird (keine Unveränderbarkeit der Angaben gewährleistet).

Betriebsprüfung: Folgen eines nicht ordnungsgemäßen Fahrtenbuchs

Ist das Fahrtenbuch nicht ordnungsgemäß, kann dieses der Besteuerung nicht zugrunde gelegt werden. Vielmehr ist der Anteil für die private Nutzung nach der pauschalierenden 1%-Methode zu bemessen (§ 6 Abs. 1 Nr. 4 S. 2 EStG und BMF, Schreiben vom 18.11.2009, a.a.O., Rz. 30). Voraussetzung ist allerdings, dass der der Pkw zu mehr als 50 % betrieblich genutzt wird.

Bei einer geringeren betrieblichen Nutzung ist der Privatanteil nach § 6 Abs. 1 Nr. 4 S. 1 EStG im Schätzungsverfahren zu ermitteln (z.B. anhand formloser Aufzeichnungen über einen repräsentativen und zusammenhängenden Zeitraum von 3 Monaten). Die Fahrten zwischen Wohnung und Betrieb sind dem betrieblichen Anteil zuzurechnen (BMF vom 18.11.2009, a.a.O., R. 1).

Tipp – Kleinere Beanstandungen sind unerheblich

Kleinere Mängel an der Ordnungsmäßigkeit des Fahrtenbuchs führen nicht zur Verwerfung des Fahrtenbuchs, wenn die Angaben insgesamt plausibel sind, BFH, Urteil vom 10.04.2008, VI R 38/06.

Geringe Abweichungen zwischen den angegebenen Streckenlängen und den Ergebnissen eines Routenplaners mit einer Quote von 1,5 % führen allein nicht zur Verwerfung eines Fahrtenbuchs (FG Düsseldorf, Urteil vom 07.11.2008, 12 K 4479/07 E).

Auch nach Maßgabe des FG Köln (Urteil vom 27.04.2006, 10 K 4600/04) liegen gesondert aufzuzeichnende Umwegfahrten bei einer Abweichung von 5 % von der kürzesten Entfernung laut Routenplaner nicht vor.

Der BFH fasste mit Beschluss vom 14.03.2012, VIII B 120/11 die Auffassung, dass zumindest bei Differenzen zwischen Aufzeichnung laut Fahrtenbuch und Kilometerangabe laut Routenplaner von

24 % eine aufzuzeichnende Umwegfahrt gegeben wäre und verwarf damit das Fahrtenbuch.

Praxisempfehlung – wann lohnt regelmäßig die Führung eines Fahrtenbuchs?

Der Aufwand, ein ordnungsgemäßes Fahrtenbuch zu führen, ist nicht zu unterschätzen. Besonders ärgerlich ist es, wenn dieses nachher nur einen unwesentlich geringeren Privatanteil als durch die 1%-Methode ermittelt ausweist. Berechtigt stellt sich die Frage, in welchen Fallgestaltungen ein Fahrtenbuch regelmäßig aus steuerlichen Gründen sinnvoll erscheint.

Dies wäre insbesondere

- bei überwiegend betrieblicher Nutzung des Kfz (z.B. 80 %),

- wenn der Pkw bereits abgeschrieben ist (geringere Gesamtkosten je Km),

- wenn ein älterer Gebrauchtwagen gefahren wird (hoher Bruttolistenpreis und geringe Gesamtkosten je Km) oder

- wenn sich eine hohe Entfernung zwischen Wohnung und Betrieb ergibt

der Fall. Sofern im Einzelfall ein Fahrtenbuch geführt wird, sollten unbedingt die Formerfordernisse eingehalten werden.

Ein Fahrtenbuch sorgt oftmals für Streitpotenzial bei Betriebsprüfungen. Beugen Sie diesem vor und dokumentieren Sie ordnungsgemäß jede einzelne Fahrt.

Beispiel für die Eintragungen eines Fahrtenbuchs

Fünf aktuelle Fragen zur Gewerbesteuer

1.Eine erste Klarstellung durch den Bundesfinanzhof zur Hinzurechnung bei Aufwendungen für Messestände – offenkundig eine differenzierte Beurteilung

Bei einem Unternehmen, das Produkte entwickelt und herstellt, die es jedoch nicht direkt vertreibt, sondern über ein Händlernetz, sind Aufwendungen für die Ausstellung ihrer Produkte auf turnusmäßig stattfindenden Messen nicht nach § 8 Nr. 1e GewStG hinzurechnen.

Es geht um die Beantwortung der Frage, ob die angemieteten Messeflächen fiktives Anlagevermögen darstellen. Im Streitfall hat der Bundesfinanzhof dies nicht angenommen, weil die Klägerin ihre Produkte nicht selber vertrieben hat, sondern über ein Händlernetz. Aus diesem Grunde – so der Senat – sei sie nicht auf ständige Messepräsenz für den Vertrieb ihrer Produkte angewiesen.

Demnach ist es durchaus denkbar – oder sogar wahrscheinlich –, dass im Einzelfall Aufwendungen für ständige, für den eigenen Vertrieb erforderliche Messeteilnahmen zu einer Hinzurechnungspflicht führen. Es wird spannend sein, wie sich der III. Senat des BFH hierzu weiter positionieren wird.

2.Hinzurechnung für Standplätze mobiler Verkaufsstände

Das Finanzgericht Sachsen ist zu den beiden folgenden Ergebnissen gelangt:

- Die Kosten für die angemieteten Flächen werden als „Produktionsmittel“ für die ausgeübte Tätigkeit genutzt und sind daher nach § 8 Nr. 1e GewStG hinzuzurechnen.

- Die Kosten für die weiteren Leistungen wie Betriebskosten (Strom und Wasser) sind nicht hinzuzurechnen (kein Mietcharakter).

Gegen die Entscheidung des FG ist Revision eingelegt worden, die nunmehr bei Bundesfinanzhof anhängig ist. Eine endgültige Klarstellung steht somit noch aus.

3. Hinzurechnung der auf den Mieter umgelegten Grundsteuer

Der III. Senat des Bundesfinanzhofs hat entschieden, dass die umgelegte Grundsteuer eine Mieterhöhung darstellt. Aus diesem Grunde ist sie nach § 8 Nr. 1e GewStG hinzuzurechnen.

Die Ungleichbehandlung mit dem rechtlichen Eigentümer, der die Grundsteuer als Betriebsausgaben abziehen kann, verstößt nicht gegen den Gleichheitsgrundsatz, vgl. BFH vom 14.6.2018 III R 35/15, BFH-NV 2018, 1126.

4. Grundsatzrevision zur Hinzurechnung von Leasingraten

Umstritten ist, wie der Begriff Leasingraten i.S.v. § 8 Nr. 1d GewStG zu interpretieren ist.

Nach Auffassung des Finanzgerichts Niedersachen umfasst der Begriff Leasingrate nicht ausschließlich die laufenden Barzahlungen an den Leasinggeber.

Vielmehr gehören nach seiner Rechtsauffassung auch die vom Leasingnehmer getragene Instandhaltungskosten (im Urteilsfall: Wartungsgebühren) zu den Leasingraten.

Gegen die Entscheidung des FG ist Revision eingelegt worden, sodass die endgültige Abklärung der Frage noch offen ist.

5. Grundsatzrevision zur Hinzurechnung Aufwendungen für Sportsponsoring

Die Fragen zur Hinzurechnung nach § 8 Nr. 1d GewStG sind bisher höchstrichterlich nicht abgeklärt. Das Finanzgericht Niedersachsen hat aus diesem Grunde eine grundsätzliche Entscheidung getroffen.

Im Rahmen des Sportsponsorings ist das FG zu folgenden Hinzurechnungen gelangt:

- Aufwendungen für die Überlassung von Werbeflächen (u.a. Banden und Trikots)

- Die Überlassung des Vereinslogos für Werbezwecke

Gegen die Entscheidung des FG ist Revision eingelegt worden, sodass die endgültige Abklärung der Frage noch offen ist.

Freiberufler

Das Aus für das Steuersparmodell mit der Leasingsonderzahlung

Viele Unternehmer mit Gewinnermittlung nach § 4 Abs. 3 EStG haben sich in den letzten Jahren an einem Steuersparmodell mit einer Leasingsonderzahlung in Kombination mit der Kostendeckelung versucht. Ziel war es, die Entnahme für die private Kfz-Nutzung zu reduzieren. Nun ist dem Steuersparmodell der BFH in gleich drei Verfahren entgegengetreten. Dabei entschied der BFH zugunsten der Finanzverwaltung und erkannte das gewünschte Steuersparmodell nicht an (BFH, Urteile vom 17.05.2022 – VIII R 11/20; VIII R 21/20 und VIII R 26/20).

Das Steuersparmodell:

Das Steuersparmodell:

Der Unternehmer geht einen Leasingvertrag über einen hochpreisigen Pkw ein und vereinbart eine extrem hohe Leasingsonderzahlung. Diese wird aufgrund der Gewinnermittlung nach § 4 Abs. 3 EStG sofort als Betriebsausgabe deklariert. Die private Kfz-Nutzung ermittelt der Unternehmer nach der 1%-Regelung bzw. einem Fahrtenbuch. Ab dem zweiten Jahr wird die 1%-Regelung angewandt. Diese führt aufgrund des hohen Bruttolistenpreises zu einer hohen Entnahme. Aufgrund der getätigten Leasingsonderzahlung fallen jedoch die tatsächlichen Fahrzeugkosten erheblich geringer aus. Es kommt zur Kostendeckelung und die Privatentnahme reduziert sich beachtlich.

Die Auffassung der Finanzverwaltung:

Das dieses Steuersparmodell die Betriebsprüfer auf den Plan ruft, ist verständlich. Die Finanzämter traten dem Modell daher mit der Auffassung entgegen, dass bei der Kostendeckelung auch Leasingsonderzahlungen zu berücksichtigen sind. Allerdings nicht im Zahlungsjahr, sondern verteilt über den Leasingzeitraum.

Die Argumentation des BFH

Nachdem bereits die Finanzgerichte das Steuersparmodell ablehnten, urteilte nun auch der BFH dagegen. Seine Begründung: Bei der Kostendeckelung handelt es sich um eine Billigkeitsregelung i.S.d § 163 AO. Diese stellt eine Ermessensentscheidung der Finanzbehörde dar und unterliegt nur einer eingeschränkten gerichtlichen Nachprüfung. Die Voraussetzung zur Anwendung der Billigkeitsregelung (Kostendeckelung) ist jedoch nach der nicht zu beanstandenden Auslegung durch das Finanzamt nicht erfüllt, weil der Wert der Nutzungsentnahme laut 1%-Regelung den Betrag der Gesamtkosten des Kfz nicht überschreitet. Die Auslegung der Kostendeckelungsregelung dahin, dass die Leasingsonderzahlung in der Weise in die Gesamtkosten des Kfz einzubeziehen ist, dass sie auf die Laufzeit des Leasingvertrags verteilt wird, ist möglich und jedenfalls nicht willkürlich. Sie überschreitet auch nicht den gesetzlich vorgegebenen Rahmen.

Damit ist keine Berücksichtigung der Leasingsonderzahlung allein im Zahlungsjahr vorzunehmen, sondern eine Verteilung auf den Leasingzeitraum erforderlich.

Hinweis:

Möchte der Unternehmer dieses Ergebnis vermeiden, hilft nur eins: Er muss ein ordnungsgemäßes Fahrtenbuch führen und den sich daraus ergebenden Privatanteil der Besteuerung unterwerfen.

Eine spannende neue Gestaltungsmöglichkeit für Freiberufler zur Verschiebung von Einkünften auf minderjährige Kinder („wie ziehe ich meine Kinder steuermindernd von der Steuer ab“)

Der Sachverhalt

Der Kläger betrieb als Zahnarzt eine Einzelpraxis.

Die hieraus erzielten Einkünfte wurden nach § 4 (3) EStG ermittelt.

Er räumte seinen Kindern A-B-C mit notarieller Erklärung jeweils eine stille Beteiligung i.H.v. 50.000 € ein.

Die Einräumung erfolgte im Wege der vorweggenommenen Erbfolge, mit einer Anrechnung auf ihren Pflichtteil.

Zudem wurden Rückübertragungsansprüche vereinbart, z.B. bei Verfügungen über die stille Beteiligung durch die Kinder, Insolvenzverfahren bei den Kindern etc.

Die Geschäftsführung oblag alleine dem Kläger.

Ungewöhnliche Geschäfte bedurften der Zustimmung aller Gesellschafter.

Das Vormundschaftsgericht genehmigte die Verträge nach der Anordnung einer Ergänzungspflegschaft.

Das Finanzamt erkannte den Betriebsausgabenabzug beim Kläger nicht an. Es ordnete die Zahlungen dem Anwendungsbereich des § 12 Nr. 1 und 2 EStG zu.

Das Finanzgericht folgte der Rechtsauffassung des Finanzamtes.

Die Beurteilung durch den VIII. Senat des BFH

Der VIII. Senat hat mit seiner Entscheidung die großzügige Linie in Bezug auf die Beteiligung minderjähriger Kinder am Unternehmen der Eltern fortgesetzt.

Entscheidend ist, dass vom Kapitalkonto des Geschäftsherrn Beträge zur Einlagenverpflichtung der minderjährigen Kinder umgebucht werden und diese während der Dauer der Gesellschaft der Verlustverrechnung unterliegen.

Da im Streitfall keine Gewerbe betrieben worden ist, liegt eine Innengesellschaft im Sinne des BGB vor. Die zivilrechtlichen Voraussetzungen für die Anerkennung waren im gegebenen Sachverhalt vollständig gegeben.

Entscheidend ist jedoch – und das muss das Finanzgericht im Rahmen der Zurückverweisung nun noch prüfen – ob die Widerrufsvereinbarungen als fremdüblich zu beurteilen sind.

Wie die am Urteil beteiligte BFH-Richterin Frau Prof. Dr. Werth in ihrer Urteilsanmerkung zum Ausdruck bringt, kann der Kläger die Zahlungen an seine Kinder als Betriebsausgaben nach § 4 (4) EStG abziehen. „Kritisch“ zu sehen ist es nach ihrer Auffassung, dass durch diese Gestaltung das Abzugsverbot des § 12 Nr. 1 EStG auf einfache Weise umgangen werden kann. U.E. hätte die Richterin diese Urteilsanmerkung nicht abgeben dürfen, da sie hiermit deutlich macht, dass sie dem Urteil innerhalb des Senats nicht zugestimmt hat.

Arbeitgeber

Corona-Pflegebonus: Finanzverwaltung klärt Verhältnis zum Corona-Bonus

Die Finanzverwaltung hat mit den FAQ „Corona“ (Steuern) vom 7. Juli 2022 klammheimlich unter dem Punkt VIII. ausführlich zu der neuen Befreiungsvorschrift Stellung genommen. Sie hat sich dabei auch zum Verhältnis des steuerfreien Corona-Bonus zum Corona-Pflegebonus geäußert.

Die Steuerbefreiung für den „Corona-Pflegebonus“ (§ 3 Nr. 11b EStG) geht danach der Steuerbefreiung für „den Corona-Bonus“ (§ 3 Nr. 11a EStG) vor. Das bedeutet, dass Leistungen, die der Arbeitgeber in der Zeit vom 18. November 2021 bis 31. März 2022 an seine in begünstigten Einrichtungen oder Diensten tätige Arbeitnehmer gewährt, nur unter die Steuerbefreiung des § 3 Nr. 11b EStG (Corona-Pflegebonus) fallen.

Insoweit scheidet eine Addition der beiden Höchstbeträge aus. Für Corona-Prämien nach § 3 Nr. 11a EStG, die in der Zeit vom 1. März 2020 bis 17. November 2021 gewährt wurden, bleibt die Steuerbefreiung nach § 3 Nr. 11a EStG hingegen erhalten.

Beispiel

Die ArbN R ist im Krankenhaus tätig und erhielt im Oktober 2021 einen Corona-Bonus von 1.500 EUR. Zudem erhält sie einen Corona-Pflegebonus von 4.500 EUR im September 2022.

Corona-Bonus (§ 3 Nr. 11a EStG)

Steuerfrei gem. § 3 Nr. 11a EStG, weil im Leistungszeitpunkt die Regelung zum Corona-Pflegebonus noch nicht gilt.

Corona-Pflegebonus (§ 3 Nr. 11b EStG)

Steuerfrei gem. § 3 Nr. 11b EStG bis zu 4.500 EUR. Der vor dem Begünstigungszeitraum geleistete Corona-Bonus mindert diese Steuerfreiheit nicht.

Abwandlung

Die ArbN R ist im Krankenhaus tätig und erhielt im Dezember 2021 einen Corona-Bonus von 1.500 EUR. Zudem soll sie den höchstmöglichen Corona-Pflegebonus erhalten.

Corona-Bonus (§ 3 Nr. 11a EStG)

Lt. Finanzverwaltung wird die zunächst als Corona-Bonus gedachte Leistung bei Zahlung ab dem 18.11.2021 in einen Corona-Pflegebonus umgedeutet.

Corona-Pflegebonus (§ 3 Nr. 11b EStG)

Steuerfrei gem. § 3 Nr. 11b EStG bis zu 4.500 EUR. Es verbleibt die Möglichkeit, einen Corona-Pflegebonus v. (4.500 EUR – 1.500 EUR =) 3.000 EUR steuerfrei zu leisten.

Aktualisierung der Geringfügigkeits-Richtlinie

Die Sozialversicherungsträger haben ihre bisherige Geringfügigkeits-Richtlinie überarbeitet und auf den aktuellen Rechtsstand gebracht.

Berücksichtigt werden insbesondere die ab 1. Oktober 2022 aufgrund des „Gesetzes zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn und zu Änderungen im Bereich der geringfügigen Beschäftigung vom 28. Juni 2022 (BGBl. I S. 969)“ eintretenden Änderungen:

- Einführung einer dynamischen Geringfügigkeitsgrenze für geringfügig entlohnte Beschäftigungen abhängig vom gesetzlichen Mindestlohn (ab Oktober 2022 gilt eine Geringfügigkeitsgrenze von 520 EUR).

- Beschränkung des unschädlichen gelegentlichen unvorhersehbaren Überschreitens der Geringfügigkeitsgrenze auf ein Arbeitsentgelt bis zum Doppelten der monatlichen Geringfügigkeitsgrenze für maximal zwei Kalendermonate pro Zeitjahr. Bis zum 30. September 2022 galt nach den Geringfügigkeits-Richtlinien im Rahmen der Auslegung in Anlehnung an die kurzfristige Beschäftigung ein dreimaliges nicht vorhersehbares Überschreiten der monatlichen Entgeltgrenze innerhalb eines Zeitjahres unabhängig von der Höhe des Arbeitsentgelts als zulässig.

- Änderung des maßgebenden Arbeitsentgelts für die Prüfung einer berufsmäßigen Beschäftigung in Anlehnung an die neue dynamische Geringfügigkeitsgrenze.

- Bestandsschutzregelungen für Beschäftigungen mit einem regelmäßigen Arbeitsentgelt von 450,01 bis 520 Euro im Monat. Sie bleiben über den 30. September 2022 hinaus bis zum 31. Dezember 2023 grundsätzlich versicherungspflichtig in der Kranken-, Pflege- und Arbeitslosenversicherung mit der Möglichkeit der Befreiung von der Versicherungspflicht auf Antrag. Bei fortbestehender Versicherungspflicht ist die bis zum 30. September 2022 maßgebende Formel für den Übergangsbereich zur Berechnung der Beiträge weiterhin anzuwenden. In der Rentenversicherung werden die Beschäftigungen als geringfügig entlohnte Beschäftigungen behandelt.

Arbeitnehmer

Werbungskostenabzug: Haftungsinanspruchnahme des Geschäftsführers abziehbar

Aufwendungen eines angestellten Geschäftsführers zur Tilgung von Haftungsschulden können als Werbungskosten bei den Einkünften aus nichtselbständiger Arbeit geltend gemacht werden.

Nach Auffassung des BFH gilt dies selbst dann, wenn die Haftungsschuld auf nicht abgeführter Lohnsteuer beruht, die auf den Arbeitslohn des Geschäftsführers selbst entfällt.

Corona-Pflegebonus: Auch ein Thema für die Einkommensteuer-Erklärung 2021

Durch das IV. Corona-Steuerhilfegesetz vom 19. Juni 2022 (BGBl I 2022, 911) hat der Gesetzgeber einen steuerfreien Corona-Pflegebonus eingeführt.

Begünstigt sind Leistungen des Arbeitgebers, die er in der Zeit vom 18. November 2021 bis zum 31. Dezember 2022 an seine Arbeitnehmer zur Anerkennung besonderer Leistungen während der Corona-Krise zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt hat. Die Bonus-Leistungen sind bis zu einem Betrag von 4.500 EUR je Dienstverhältnis steuerfrei. Darüber hinausgehende Zahlungen sind grundsätzlich steuerpflichtig. Voraussetzung für die Steuerbefreiung ist zudem, dass der Arbeitnehmer in einer im EStG als begünstigt bezeichneten Einrichtung tätig wird (sog. Einrichtungsbezug).

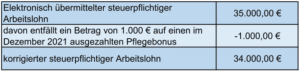

Beispiel

Die Pflegekraft L erhielt im Dezember 2021 einen (nunmehr) steuerfreien Pflegebonus von 1.000 EUR. Der ArbG rechnete diesen seinerzeit steuerpflichtig ab. Der elektronisch übermittelte steuerpflichtige Arbeitslohn beträgt 35.000 EUR.

Lösung

Erwerber von Schenkungen / Erbschaften

Aufgabe der Selbstnutzung eines Familienheims: BFH stellt lediglich objektbezogene Anforderungen

Der Erbe eines Familienheims darf, um die Steuerbefreiung von der Erbschaftsteuer nicht rückwirkend zu verlieren, die Selbstnutzung für eigene Wohnzwecke für mindestens 10 Jahre nicht aufgeben. Ausnahmen von dieser 10-Jahresfrist bestehen nur, wenn zwingende an der Selbstnutzung hindernde Gründe vorliegen. Wann solche zwingenden Gründe vorliegen, hat der BFH in einem aktuellen Urteil zugunsten der Steuerpflichtigen konkretisiert. Danach sind diese Gründe allein bezogen auf das Familienheim und nicht bezogen auf den Steuerpflichtigen zu verstehen.

Der Sachverhalt:

- Die Erwerberin eines Familienheims (wohnhaft im Obergeschoss eines Einfamilienhauses) hatte vor Ablauf von 10 Jahren die Selbstnutzung aufgegeben und war ins Erdgeschoss eines Nachbarhauses gezogen.

- Sie führte an, dass das Haus zum einen wegen vieler Mängel nicht mehr bewohnbar gewesen sei. Zudem hätte sie sich aufgrund gesundheitlicher Probleme (Bandscheibenvorfall, Hüftleiden) nicht mehr allein im Haus bewegen können.

- Die Vorinstanz hatte die Steuerbefreiung versagt, weil die gesundheitlichen Probleme eine eigene Haushaltsführung nicht schlechthin ausgeschlossen hätten.

Die Beurteilung durch den BFH:

- Objektbezogene Gründe ausreichend: Die Hindernisgründe müssen sich (nur) auf das betreffende Familienheim beziehen. Ob der Erwerber an einem anderen Ort einen eigenen Haushalt führen kann, ist nicht entscheidend.

- Objektive Gründe erforderlich: Das Merkmal „zwingend“ schließt Gründe aus, die Gegenstand der freien Entscheidung sind. Es ist erforderlich aber auch ausreichend, wenn der Erwerber aus objektiven Gründen die Selbstnutzung des Familienheims nicht mehr zuzumuten ist. Maßgeblich ist die Gesamtwürdigung aller Tatsachen. Die Feststellungslast trägt der Erwerber. Allein der bauliche Zustand des Gebäudes ist kein zwingender Grund.

Zur Aufklärung, ob die Klägerin tatsächlich auf Hilfe Dritter angewiesen war, wurde das Urteil an die Vorinstanz zurückverwiesen.

Immobilienschenkung: Übertragung von Immobilien unter Vorbehalt eines Nießbrauchs

Häufig besteht der Wunsch, Immobilien bereits zu Lebzeiten auf die nächste Generation zu übertragen.

Das Erbschaft- und Schenkungsteuergesetz sieht jedoch lediglich für die Übertragung eines eigengenutzten Familienheims Steuerbefreiungen bzw. für vermietete Immobilien des Privatvermögens einen 10%igen Abschlag vor.

Häufig sind daher und aufgrund der hohen Immobilienwerte die Freibeträge (Kinder bspw. 400.000 Euro alle 10 Jahre) überschritten und Schenkungsteuer fällt an. Darüber hinaus werden häufig noch die Erträge der Immobilie zur Altersversorgung benötigt.

In diesen Fällen kann es sich anbieten, die Immobilie unter dem Vorbehalt eines (z.B. lebenslangen) Nießbrauchs zu übertragen.

Das Grundstück wird dadurch eigentumsrechtlich bereits auf die nächste Generation übertragen. Allerdings stehen die Rechte an der Immobilie (einschließlich den Erträgen) weiterhin dem Schenker zu.

Vorteile eines Vorbehaltsnießbrauchs:

- Der Vorbehaltsnießbrauch ist durch die Zurechnung der Erträge beim Schenker umfangreicher als der Vorbehalt eines Wohnrechts.

- Trotz Vorbehalts des Nießbrauches liegt ertragsteuerlich keine Gegenleistung vor. Daher können auch Immobilien, für die noch die Spekulationsfrist gilt, unter Vorbehaltsnießbrauch verschenkt werden. Einkommensteuer fällt nicht an.

- Die Freibeträge, die alle 10 Jahre zur Verfügung stehen, können lebzeitig optimal ausgenutzt werden und gehen nicht verloren. Auch die schrittweise Übertragung einer Immobilie unter Nießbrauchsvorbehalt alle 10 Jahre (z.B. hälftig) ist möglich.

- Durch den Nießbrauch kann der Schenker und/oder eine andere Person (z.B. Ehegatte) abgesichert werden.

- Der Wert der Schenkung wird durch den Vorbehaltsnießbrauch gemindert. Die Höhe der Wertminderung hängt beim lebenslänglichen Nießbrauch insbesondere von der statistischen Lebenserwartung des Nießbrauchers ab. Es gilt: je jünger, umso höher ist die Wertminderung.

- Stirbt der Schenker, fällt der Nießbrauch am Grundstück weg, ohne dass dieser Vorgang einen (weiteren) steuerpflichtigen Erwerb auslöst. Die in der Zeit zwischen Schenkung und Erbfall entstandenen Wertzuwächse wurden vom Schenker auf den Beschenkten verlagert und der Erbschaftsteuer entzogen.

- Bei Schenkungen an Ehegatten oder an Verwandte in gerader Linie fällt keine Grunderwerbsteuer an.

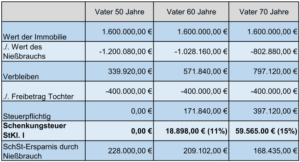

Beispiel:

Eine zu gewerblichen Zwecken vermietete Immobilie im Wert von 1.6 Mio. Euro gehört dem Vater allein. Die jährlichen Mieteinkünfte betragen 80.000 Euro. Sie soll auf die alleinige Tochter übertragen werden. In den letzten 10 Jahren gab es keine Vorschenkungen an die Tochter.

Ohne ein Nießbrauch, wären nach Abzug des Freibetrages von 400.000 Euro 1,2 Mio. Euro zu versteuern (Steuerklasse I, Steuersatz 19%, Schenkungsteuer 228.000 €). Mit einem Nießbrauch lässt sich der zu versteuernde Wert – abhängig vom Alter des Vaters – deutlich senken:

Hinweise zum Vorbehaltsnießbrauch:

- Bei Immobilienschenkungen unter Vorbehaltsnießbrauch an minderjährige Kinder ist es regelmäßig erforderlich, einen vom Familiengericht benannten Ergänzungspfleger einzubinden, der die Nießbrauchsbestellung genehmigen muss.

- Immobilienschenkungen unter Vorbehaltsnießbrauch sind nicht geeignet, Pflichtteilsansprüche wirksam zu reduzieren. In Fällen von enterbten Angehörigen, die nach dem Tod des Schenkers Pflichtteilsergänzungsansprüche geltend machen würden, ist davon abzuraten und ein Verkauf (z.B. innerhalb der Familie) ratsamer.

- Bei lebenslangem Nießbrauch wird dieser nach der statistischen Restlebenserwartung bemessen und berechnet (bei einem 60-jährigen männlichen Schenker beispielsweise 21,75 Jahre). Unter dieser Annahme mindert der Nießbrauch den Schenkungswert. Verstirbt nun der Schenker deutlich früher als statistisch erwartet, ist aus Sicht des Finanzamtes zu viel vom Schenkungswert abgezogen worden. Daher schreibt das Bewertungsgesetz vom Lebensalter des Schenkers abhängige Mindestlaufzeiten des Nießbrauchs vor (beim 60-jährigen Schenker z.B. 7 Jahre). Nur, wenn diese Laufzeit abgelaufen ist, kann der Schenkungsteuerbescheid nach dem Tod des Nießbrauchers nicht noch einmal rückwirkend korrigiert und die Steuerlast erhöht werden.

- Ein späterer Verzicht auf das Nießbrauchsrecht löst eine weitere Schenkung und ggf. Schenkungsteuer aus. Dieser Schritt sollte im Vorfeld mit einem Steuerberater abgeklärt werden.

- Wurde ein Familienheim steuerfrei vererbt, muss dieses vom Erben (z.B. Ehefrau des verstorbenen Ehegatten) für die Dauer von 10 Jahre für eigene Wohnzwecke genutzt werden, um nicht rückwirkend steuerpflichtig zu werden. Kommt es innerhalb dieser Frist zur Weiterschenkung durch den Erben unter Nießbrauchsvorbehalt (z.B. an die Tochter) ist dies steuerschädlich, selbst wenn die Erbin weiterhin im Objekt wohnen bleibt.

Gestaltungshinweise:

- Sofern ein Immobiliensachverständiger die Immobilie bewertet und bereits im Gutachten das Nießbrauchsrecht wertmindernd berücksichtigt, bestehen keine Mindestlaufzeiten. Dies bietet sich gerade bei betagteren Schenkern oder solchen mit Vorerkrankungen an.

- Zur Absicherung vor ungewollten oder doppelten Steuerpflichten (z.B. Vorversterben des Kindes vor dem Schenker, Rückerwerb vom Kind) und zum Schutz des Vermögens (z.B. Zugriff vor Gläubigern, bei Scheidungen usw.) sollten im Schenkungsvertrag Rückforderungsrechte und eine Steuerklausel formuliert werden.

- Es empfiehlt sich insbesondere bei vermieten Immobilien, die Kostentragung auch für außergewöhnliche Kosten und Lasten allein dem Nießbraucher aufzubürden, denn nur dieser erzielt Vermietungseinkünfte und kann diese Kosten als Werbungskosten absetzen.

- Die Vereinbarung mehrerer Nießbräuche an einer Immobilie kann die steuerliche Wirkung erhöhen, da der Nießbrauch dann nach dem Alter des statistisch am längsten Lebenden berechnet wird. Hierbei ist auf die Ausgestaltung als nachrangiger Nießbrauch zu achten.

- Nicht nur an der Immobilie direkt, sondern auch an den Anteilen einer immobilienhaltenden Gesellschaft kann ein Nießbrauch bestellt werden.

Lassen Sie sich dazu eingehend von Ihrem Steuerberater beraten.

Sonstiges

Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von September 2022 bis November 2022

Steuertermin Umsatzsteuer bei Monatszahlern: 12.09.2022, 10.10.2022 und 10.11.2022

Steuertermin Lohnsteuer bei Monatszahlern: 12.09.2022, 10.10.2022 und 10.11.2022

Steuertermin Gewerbesteuer IV. 2022 bei Monatszahlern: 15.11.2022

Steuertermin Grundsteuer IV. 2022 bei Monatszahlern: 15.11.2022

Steuertermin Grundsteuererklärung: 31.10.2022

Steuertermin Einkommenssteuer-VZ III. 2022: 12.09.2022

Steuertermin Körperschaftsteuer-VZ III. 2022: 12.09.2022

Bei Scheckeinzahlung muss der Scheck dem Finanzamt spätestens 3 Tage vor dem Fälligkeitstermin vorliegen.

Sozialversicherungsbeiträge sind spätestens am drittletzten Bankarbeitstag des laufenden Monats fällig, für den Beitragsmonat September 2022 somit am 26.09.2022, für den Beitragsmonat Oktober 2022 somit am 25.10.2022 und für den Beitragsmonat November 2022 somit am 24.11.2022.

Haftungsausschluss/Quelle

Haftungsausschluss | Die in diesem Rundschreiben stehenden Texte sind nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der Rechtsmaterie machen es jedoch notwendig, Haftung und Gewähr auszuschließen.

Ein Service der taxnews GmbH • www.tax-news.de • Alle verwendeten Texte, Fotos und grafischen Gestaltungen sind urheberrechtlich geschützt und dürfen nicht ohne Genehmigung verwendet werden.