Mit häufigen Gesetzesänderungen und laufend neuen Urteilen ist das Steuerrecht eines der dynamischsten Rechtsgebiete in Deutschland, das fast jeden von uns unmittelbar betrifft. Auch in dieser Ausgabe ist deshalb sicherlich auch für Sie etwas dabei.

Tipp: Keine Zeit, alles zu lesen? Durch Klick auf die entsprechende Überschrift im Inhaltsverzeichnis gelangen Sie direkt zum gewünschten Artikel.

Inhalt

Alle Steuerzahler

- Eine unglaubliche „Geschichte“: Eine sehr bedeutsame Entscheidung des BFH zur unangekündigten Wohnungsbesichtigung durch das Finanzamt zur Überprüfung eines Arbeitszimmers

- Steuerliche Änderungen bei Photovoltaikanlagen geplant

- BMF erlässt steuerliche Billigkeitsmaßnahmen wegen kriegsbedingt gestiegener Energiekosten

- Einfache Steuerersparnis durch Betriebsausgabenpauschale

Hauseigentümer

- Der Bundesfinanzhof zeigt den Finanzbehörden die Grenzen auf: Renovierung nach einer Entnahme des Grundstücks aus dem Betriebsvermögen

- 31.01.2023 statt 31.10.2022: Fristverlängerung zur Abgabe der Grundsteuererklärung

- Grunderwerbsteuerliche Verschärfungen im geplanten Jahressteuergesetz 2022

- Zur Anwendung von § 6a GrEStG auf die Ausgliederung eines Einzelunternehmens auf eine neu gegründete GmbH

Gewerbetreibende

- Grundsatzentscheidung des BFH: Die Gewerbesteuerpflicht eines Grundstückshändlers beginnt frühestens ab dem Erwerb der ersten Immobilie

- Finanzrichter bestätigen den 6 %igen Gewinnzuschlag bei Auflösung einer § 6b- bzw. § 6c-Rücklage

- Steuersparmodell Kfz: Sonderausstattung nachträglich einbauen

Arbeitgeber

- Steuerfreie Inflationsausgleichsprämie von bis zu 3.000 Euro kommt

- Jahreslohnsteueranmeldung und EPP-Auszahlung

- Mitarbeiterbindung: Das Luxus-Smartphone vom Chef!

- Bundesweites Ticket im Öffentlichen Nahverkehr

- Midi-Job: Anhebung der Grenze auf 2.000 Euro beschlossen

Arbeitnehmer

- Grundsatzentscheidung des BFH: Abzug von Taxikosten für Fahrten zwischen Wohnung und Arbeitsplatz lediglich in Höhe der Entfernungspauschale

- Energiepreispauschale und Mini-Jobber: Die Steuerfreiheit existiert nicht immer!

- Lohnsteuerhaftung und WK-Abzug

- Strafverteidigungskosten als WK

- Geringwertige Wirtschaftsgüter: Kommt eine Erhöhung der 800-Euro-Grenze?

Umsatzsteuerzahler

- BFH bestätigt Möglichkeit zur konkludenten Ausübung der Zuordnungsentscheidung bei gemischt genutzten Gegenständen

- Finanzgericht verwirft Finanzverwaltungspraxis: Für den Vorsteuerabzug bei Anschaffung eines Stromspeichers ist stets eine eigenständige Beurteilung erforderlich

Erwerber von Schenkungen / Erbschaften

- Auswirkungen des Liebhabereiwahlrechts bei Photovoltaikanlagen auf die erbschaft- und schenkungsteuerliche Verschonung nach §§ 13a, b ErbStG

- Änderung des Bewertungsgesetzes durch das JStG 2022: Tendenziell höhere Immobilienwerte ab 01.01.2023

Sonstiges

- Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von November 2022 bis Januar 2023

- Haftungsausschluss/Quelle

Alle Steuerzahler

Eine unglaubliche „Geschichte“: Eine sehr bedeutsame Entscheidung des BFH zur unangekündigten Wohnungsbesichtigung durch das Finanzamt zur Überprüfung eines Arbeitszimmers

Der BFH hat mit Urteil vom 12.07.2022 – VIII R 8/19 entschieden, dass eine unangekündigte Wohnungsbesichtigung durch einen Beamten der Steuerfahndung als sog. Flankenschutzprüfer zur Überprüfung der Angaben der Steuerpflichtigen zu einem häuslichen Arbeitszimmer rechtswidrig ist, wenn die Steuerpflichtige bei der Aufklärung des Sachverhalts mitwirkt.

Eine selbstständige Unternehmensberaterin machte in ihrer Einkommensteuererklärung erstmals Aufwendungen für ein häusliches Arbeitszimmer geltend. Auf Nachfrage des Finanzamts reichte sie eine Skizze der Wohnung ein, die der Sachbearbeiter des FA aber für klärungsbedürftig hielt.

Er bat den Flankenschutzprüfer um Besichtigung der Wohnung. Dieser erschien unangekündigt an der Wohnungstür der Steuerpflichtigen, wies sich als Steuerfahnder aus und betrat unter Hinweis auf die Überprüfung im Besteuerungsverfahren die Wohnung. Die Steuerpflichtige hat der Besichtigung nicht widersprochen.

Der BFH urteilte, dass die Besichtigung rechtswidrig war. Zur Überprüfung der Angaben zum häuslichen Arbeitszimmer im Besteuerungsverfahren ist angesichts des in Art. 13 Abs. 1 des Grundgesetzes verbürgten Schutzes der Unverletzlichkeit der Wohnung eine Besichtigung in der Wohnung eines mitwirkungsbereiten Steuerpflichtigen erst dann erforderlich, wenn die Unklarheiten durch weitere Auskünfte oder andere Beweismittel (z. B. Fotografien) nicht mehr sachgerecht aufgeklärt werden können.

Dies gilt auch dann, wenn die Steuerpflichtige – so wie im Streitfall – der Besichtigung zugestimmt hat und deshalb ein schwerer Grundrechtseingriff nicht vorliegt.

Wie der BFH weiter ausführte, war die Ermittlungsmaßnahme auch deshalb rechtswidrig, weil sie von einem Steuerfahnder und nicht von einem Mitarbeiter der Veranlagungsstelle durchgeführt wurde. Denn das persönliche Ansehen des Steuerpflichtigen kann dadurch gefährdet werden, dass zufällig anwesende Dritte (z. B. Besucher oder Nachbarn) glauben, dass beim Steuerpflichtigen strafrechtlich ermittelt wird.

Steuerliche Änderungen bei Photovoltaikanlagen geplant

Der Entwurf zum Jahressteuergesetz 2022, welcher noch der Zustimmung von Bundestag und Bundesrat bedarf, sieht zum Jahresbeginn 2023 umsatzsteuerliche und ertragsteuerliche Vereinfachungen zur Förderung des Ausbaus von Photovoltaikanlagen vor.

Einführung einer Ertragsteuerbefreiung für bestimmte Photovoltaikanlagen

Mit Wirkung zum 01.01.2023 sollen Einnahmen und Entnahmen im Zusammenhang mit dem Betrieb von Photovoltaikanlagen von der Ertragsteuer befreit werden. Dies soll unabhängig davon sein, für welche Zwecke der erzeugte Strom verwendet wird.

Betroffene Anlagen (je nach installierter Bruttoleistung laut Marktstammdatenregister):

Anlagen auf, an oder in Einfamilienhäusern (einschließlich Nebengebäuden) oder nicht Wohnzwecken dienenden Gebäuden bis 30 Kilowatt-Peak sowie

Anlagen auf, an oder in Einfamilienhäusern (einschließlich Nebengebäuden) oder nicht Wohnzwecken dienenden Gebäuden bis 30 Kilowatt-Peak sowie- Anlagen an, auf oder in überwiegend zu Wohnzwecken genutzten sonstigen Gebäuden (z. B. Mehrfamilienhäuser, gemischt genutzte Immobilien) bis 15 Kilowatt-Peak je Wohn- oder Gewerbeeinheit, höchstens 100 kW Kilowatt-Peak pro Steuerpflichtigen oder Mitunternehmerschaft.

Anlagen auf, an oder in Einfamilienhäusern (einschließlich Nebengebäuden) oder nicht Wohnzwecken dienenden Gebäuden bis 30 Kilowatt-Peak sowie

Anlagen auf, an oder in Einfamilienhäusern (einschließlich Nebengebäuden) oder nicht Wohnzwecken dienenden Gebäuden bis 30 Kilowatt-Peak sowieFolgen der Gesetzesänderung:

- Einnahmen und Entnahmen sind künftig steuerfrei, entsprechend entfällt auch der Abzug von Kosten inkl. Sonderabschreibung.

- Für private Anlagen können lediglich noch die Installationskosten als Handwerkerleistungen steuerlich geltend gemacht werden.

- Die bisherige Wahlmöglichkeit zum Liebhabereibetrieb wird nun zur gesetzlichen Regel.

- Die jährliche Gewinnermittlung entfällt, einschließlich der Nachweis über die Gewinnerzielungsabsicht.

- Die gewerbliche Infektion der Vermietungseinkünfte durch den Betrieb einer PV-Anlage bei vermögensverwaltenden Personengesellschaften entfällt.

Hinweis:

Die verbindliche gesetzliche Regelung soll nicht nur für Neuanlagen, sondern auch für Altanlagen gelten, die die genannten Größenordnungen nicht überschreiten und für die bisher das Liebhaberei-Wahlrecht nicht ausgeübt wurde.

Nullsteuersatz mit Vorsteuerabzug für die Lieferung und Installation von Photovoltaikanlagen

Zudem soll für die Lieferung, den innergemeinschaftlichen Erwerb, die Einfuhr und die Installation von Solarmodulen einschließlich wesentlicher Komponenten und Speicher ab 01.01.2023 eine Umsatzsteuer von 0 % gelten.

Wesentliche Voraussetzung für den Nullsteuersatz (lt. Entwurf JStG 2022)

- Die Leistungen werden an Betreiber von Photovoltaikanlagen erbracht und

- Die installierte Bruttoleistung überschreitet 30 Kilowatt-Peak nicht.

Der Lieferant bzw. Installateur vereinnahmt dann vom Erwerber keine Umsatzsteuer mehr auf den Nettokaufpreis, kann jedoch trotzdem für seine Eingangsleistungen die Vorsteuern geltend machen.

Hinweis:

Maßgebend für den Nullsteuersatz soll sein, dass die Anlage nach dem 31.12.2022 fertiggestellt wird. Umsatzsteuern, die bereits vorher mit einer Anzahlung geleistet worden sind, werden dann bei der Schlussrechnung angerechnet.

Beachten Sie:

Aufgrund der Neuregelung müssen betroffene Betreiber (da sie keine Vorsteuer mehr aus dem Erwerb geltend machen brauchen) künftig nicht mehr auf die Kleinunternehmerregelung verzichten. Altanlagenbetreiber müssen jedoch vorerst weiterhin Umsatzsteuer anmelden und an das Finanzamt abführen. Ein Wechsel zurück in die Kleinunternehmerregelung kommt bei ihnen frühestens nach Ablauf des Vorsteuerkorrekturzeitraums von 60 Monaten in Betracht.

BMF erlässt steuerliche Billigkeitsmaßnahmen wegen kriegsbedingt gestiegener Energiekosten

Wegen der gestiegenen Energiekosten als Folge des Angriffskrieges Russlands gegen die Ukraine hat das Bundesfinanzministerium Erleichterung für betroffene Steuerpflichtige bei Herabsetzungsanträgen und Billigkeitsmaßnahmen geschaffen.

Wegen der gestiegenen Energiekosten als Folge des Angriffskrieges Russlands gegen die Ukraine hat das Bundesfinanzministerium Erleichterung für betroffene Steuerpflichtige bei Herabsetzungsanträgen und Billigkeitsmaßnahmen geschaffen.

Konkret wurden die Finanzämter angewiesen, die besondere Situation angemessen zu berücksichtigen und den ihnen zur Verfügung stehenden Ermessensspielraum verantwortungsvoll auszuschöpfen.

Die steuerliche Erleichterungen im Überblick:

- Bis zum 31.03.2023 wird ohne strenge Nachweispflichten und zeitnah über Anträge entschieden, z. B.

- Anträge auf Stundung fälliger Steuern,

- Anträge auf Herabsetzung von Vorauszahlungen zur Einkommen- oder Körperschaftsteuer,

- Anträge auf Vollstreckungsaufschub.

- Eine rückwirkende Herabsetzung von Vorauszahlungen für das Jahr 2022 ist im Rahmen einer Ermessensentscheidung möglich.

- Auf die Erhebung von Stundungszinsen kann – sofern Zahlungspflichten bisher immer pünktlich erfüllt worden sind – im Einzelfall aus Billigkeitsgründen verzichtet werden.

- Zudem gelten verlängerte Steuererklärungsfristen für die Veranlagungszeiträume 2020 bis 2024.

Einfache Steuerersparnis durch Betriebsausgabenpauschale

Auch nebenberufliche Einkünfte unterliegen der Besteuerung. Das Problem in der Praxis: Die abzugsfähigen Betriebsausgaben lassen sich oft nicht einwandfrei und einfach ermitteln, da diese zum Teil auch durch die private Lebensführung veranlasst sind oder sie nicht aufgezeichnet wurden. Die Praktikerlösung lautet dann wie folgt:

Es wird eine unkomplizierte, unbürokratische und nicht nachzuweisende Betriebsausgabenpauschale geltend gemacht.

Die privilegierten Berufsgruppen

Nicht alle Berufsgruppen können von einer Betriebsausgabenpauschale profitieren. Begünstigt sind nur (H 18.2 „Betriebsausgabenpauschale“ EStH und BMF, Schreiben vom 21.01.1994 – IV B 4-S 2246-5/94):

- Schriftsteller und Journalisten im Hauptberuf,

- Wissenschaftler, Künstler und Schriftsteller im Nebenberuf und nebenamtliche Lehr- und Prüfungstätigkeiten,

- Hebammen,

- Tagesmütter.

Schriftsteller und Journalisten im Hauptberuf

Die Betriebsausgabenpauschale beträgt 30 % der Betriebseinnahmen, maximal 2.455 Euro jährlich. Bei 25.000 Euro Einnahmen beträgt die Pauschale zum Beispiel 7.500 Euro. Sie wird aber auf den Höchstbetrag von 2.455 Euro gekürzt. Ohne Nachweis von Betriebsausgaben müssen damit 22.545 Euro versteuert werden.

Wissenschaftler, Künstler und Schriftsteller im Nebenberuf und nebenamtliche Lehr- und Prüfungstätigkeiten

Hier beträgt die Pauschale 25 % der Betriebseinnahmen, maximal 614 Euro jährlich. Ausgenommen von der Pauschale sind jedoch all diejenigen Tätigkeiten, welche bereits unter § 3 Nr. 26 EStG fallen (steuerfreier „Übungsleiterfreibetrag“ von 3.000 Euro jährlich).

Der Höchstbetrag von 614 Euro kann für alle Nebentätigkeiten nur einmal gewährt werden. Er verdoppelt sich nicht bei nebenberuflicher Tätigkeit als Künstler und Schriftsteller auf 1.228 Euro.

Beispiel:

Ein Mandant nimmt bei der Industrie- und Handelskammer Abschlussprüfungen ab. Hierfür erhält er 2.000 Euro.

Lösung:

Ohne Nachweis von Betriebsausgaben kann eine Pauschale von 500 Euro abgezogen werden, sodass nur 1.500 Euro der Besteuerung unterliegen.

Hebammen

Für Hebammen beträgt die Betriebsausgabenpauschale ebenfalls 25 % der Einnahmen. Der Höchstbetrag beläuft sich allerdings auf 1.535 Euro. Erzielt eine Hebamme Betriebseinnahmen von jährlich 5.000 Euro, kann sie diese also um 25 % (1.250 Euro) mindern und muss einen Gewinn von 3.750 Euro versteuern. Bei Betriebseinnahmen von 10.000 Euro würde die Pauschale grundsätzlich auf 2.500 Euro ansteigen. Sie wird jedoch auf den Höchstbetrag von 1.535 Euro gedeckelt.

Tagesmütter

Tagesmütter können für jedes in Vollzeit (40 Stunden pro Woche) betreute Kind 300 Euro pro Monat als Betriebsausgabenpauschale geltend machen. Bei drei in Vollzeit betreuten Kindern sind so im Jahr pauschale Betriebsausgaben von 10.800 Euro abzugsfähig (3 x 300 Euro x 12 Monate). Bei einer geringeren Betreuungszeit reduziert sich die Pauschale anteilig.

Bei einer Betreuung von 15 Stunden pro Woche beläuft sich die Pauschale beispielsweise auf 112,50 Euro (300 Euro / 40 x 15 Stunden). Zudem kann auch für Freihalteplätze eine Pauschale von monatlich 40 Euro geltend gemacht werden. Detailliert nimmt die Finanzverwaltung hierzu im BMF-Schreiben vom 11.11.2016 (IV C 6 – S 2246/07/10002: 005) Stellung.

Praxistipp: Jährlicher Wechsel zulässig

Keine Voraussetzung für den Abzug der Betriebsausgabenpauschale ist, dass tatsächlich Betriebsausgaben entstanden sind. Auch wenn sich diese eigentlich auf 0 Euro belaufen sollten, kann die Betriebsausgabenpauschale bei den begünstigten Tätigkeiten genutzt werden.

Zudem kann jährlich zwischen der unkomplizierten Betriebsausgabenpauschale und dem Abzug der tatsächlich entstandenen Betriebsausgaben gewechselt werden. Das bietet den Vorteil, dass in Jahren mit unerwartet hohen tatsächlichen Betriebsausgaben einfach diese geltend gemacht werden können.

Sinnvoll ist es daher, zumindest überschlägig, die tatsächlich angefallenen Betriebsausgaben zu ermitteln und mit der Pauschale zu vergleichen. Zum Abzug kommt dann der höhere Betrag.

Hauseigentümer

Der Bundesfinanzhof zeigt den Finanzbehörden die Grenzen auf: Renovierung nach einer Entnahme des Grundstücks aus dem Betriebsvermögen

Zu entscheiden war die Frage, ob die Entnahme eines WG aus dem Betriebsvermögen zu einer Anschaffung i. S. d. § 6 (1) Nr. 1a Satz 1 EStG führt. Im Ergebnis ging es um die Beantwortung der Frage, ob nach einer Entnahme auch die Regeln des anschaffungsnahen Aufwands zu berücksichtigen sind.

Das FG Köln hat die Frage positiv entschieden und ist zu anschaffungsnahen Aufwendungen = HK des Gebäudes gelangt.

Das FG Köln hat die Frage positiv entschieden und ist zu anschaffungsnahen Aufwendungen = HK des Gebäudes gelangt.

Der IX. Senat des BFH hat klargestellt, dass die Entnahme eines Wirtschaftsgutes aus dem Betriebsvermögen zu einem „anschaffungsähnlichen Vorgang“ führt. Dies hat zur Folge, dass im Privatvermögen von den fiktiven Anschaffungskosten Abschreibungen in Anspruch genommen werden können, vgl. BFH v. 22.02.2021 IX R 13/19, BFH-NV 2021, 1169.

Der IX. Senat des BFH hat der Analogie zulasten des Stpfl. jedoch unter Hinweis auf die grammatikalischen und teleologischen Erwägungen eine Absage erteilt. Die Gleichstellung von Anschaffung und Entnahme erfolgt nach der Interpretation des IX. Senats ausschließlich für Zwecke der Abschreibungs-Bemessungsgrundlage. Die Entnahme eines Wirtschaftsgutes aus dem Betriebsvermögen führt jedoch nicht zur Gleichsetzung mit einer Anschaffung i .S. d.

§ 6 (1) Nr. 1a EStG.

In seinen Urteilsanmerkungen macht Dr. Graw (DB 2022, 2571, 2572) deutlich, dass diesbezüglich eine weitere Grundsatz-Revision beim BFH anhängig ist. In diesem Verfahren (auf der Basis des Urteils des FG Münster vom 12.11.2021 – 4 K 1941/20 F, EFG 2022, 152) geht es um die Behandlung von Mieterabfindungen, die gezahlt werden, um umfangreiche Modernisierungsmaßnahmen durchführen zu können.

31.01.2023 statt 31.10.2022: Fristverlängerung zur Abgabe der Grundsteuererklärung

Nachdem die Grundsteuererklärungen bisher nur zögerlich eingereicht, Finanzämter und Portale teils überlastet und vielfach Forderungen der Betroffenen nach mehr Zeit geäußert worden waren, haben sich die Finanzminister der Länder zu einer einmaligen bundesweiten Fristverlängerung von drei Monaten bis zum 31.01.2023 für die Grundsteuererklärungen durchgerungen.

Man wolle den Bürger von Zwangsgeldern verschonen und die Finanzämter zugleich vor einer Flut von Fristverlängerungsanträgen bewahren.

Grunderwerbsteuerliche Verschärfungen im geplanten Jahressteuergesetz 2022

Mit dem Jahressteuergesetz 2022 sind unter anderem – teils rückwirkend – Änderungen des Grunderwerbsteuergesetzes geplant. Sie betreffen die grunderwerbsteuerfreie Übertragung von Grundstücken zwischen Personengesellschaften und ihren Gesellschaftern.

Übergang eines Grundstücks auf eine Gesamthand:

Rückwirkend auf den 01.07.2021 und ohne Vertrauensschutz wird ein redaktionelles Versehen des Gesetzgebers bei der damaligen Grunderwerbsteuerreform korrigiert. Die Steuerbefreiung entfällt damit rückwirkend, wenn und soweit sich der Anteil des Veräußerers/Miteigentümers am Gesamthandsvermögen innerhalb von 10 Jahren (statt bisher 5 Jahren) nach der Übertragung mindert.

Übergang eines Grundstücks von einer Gesamthand auf eine andere Gesamthand:

Als eine schädliche Anteilsverminderung gilt künftig auch, wenn die erwerbende Gesamthand innerhalb von 10 Jahren nach der Übertragung zur Körperschaftsbesteuerung nach § 1a KStG optiert.

Verlängerung der Festsetzungsfrist von 5 auf 10 Jahre:

Verlängerung der Festsetzungsfrist von 5 auf 10 Jahre:

Wird es versäumt, dem Finanzamt Verstöße gegen die Nachbehaltensfrist anzuzeigen, hat das Finanzamt künftig mehr Zeit, um die Grunderwerbsteuer rückwirkend festzusetzen. Die Festsetzungsfrist beginnt mit Ablauf des Jahres, in dem das Finanzamt vom Verstoß Kenntnis erlangt hat.

Erlangt die Finanzbehörde mangels Anzeige keine Kenntnis, beginnt die Festsetzungsfrist künftig frühestens 10 Jahre nach Ablauf des Kalenderjahres, in dem der Verstoß eingetreten ist.

Zur Anwendung von § 6a GrEStG auf die Ausgliederung eines Einzelunternehmens auf eine neu gegründete GmbH

Die Umwandlung von Unternehmen mit Grundbesitz löst grundsätzlich Grunderwerbsteuer aus. Mit § 6a GrEStG will der Gesetzgeber bestimmte Umwandlungen von der Steuer ausnehmen und dadurch Umwandlungen erleichtern.

Bislang ist jedoch nicht abschließend geklärt, ob Umwandlungen eines Einzelunternehmens in eine Kapitalgesellschaft von der Steuerbefreiung ebenfalls umfasst sind.

Mit einem aktuellen Beschluss hat das Finanzgericht Münster dies bejaht und vertritt damit die gleiche Auffassung wie das Sächsische Finanzgericht in einem früheren Urteil.

Sachverhalt:

- Im Betriebsvermögen eines Einzelunternehmens befanden sich Miteigentumsanteile an Grundstücken und Anteile an einer grundbesitzenden Kapitalgesellschaft.

- Im Zuge einer Ausgliederung zur Neugründung wurde das Einzelunternehmen auf eine GmbH übertragen.

- Fraglich war, ob dieser Vorgang Grunderwerbsteuer ausgelöst hat und nach § 6a GrEStG steuerbefreit ist.

Urteil des FG Münster:

- Nach seiner summarischen Prüfung kam das FG Münster zu dem Ergebnis, dass die Ausgliederung eines Einzelunternehmens auf eine Kapitalgesellschaft zur Neugründung – entgegen der Auffassung der Finanzverwaltung – nach § 6a GrEStG von der Grunderwerbsteuer befreit sein dürfte.

Hinweis:

Obwohl die beiden Finanzgerichte positiv urteilten, hat der BFH über die streitgegenständliche Konstellation noch nicht entschieden. Eine Revision hierzu ist noch anhängig. Entsprechende Fälle sollten offen gehalten werden.

Gewerbetreibende

Grundsatzentscheidung des BFH: Die Gewerbesteuerpflicht eines Grundstückshändlers beginnt frühestens ab dem Erwerb der ersten Immobilie

Der BFH hat mit Urteil vom 01.09.2022 – IV R 13/20 entschieden, dass die sachliche Gewerbesteuerpflicht eines Grundstückshändlers frühestens mit dem Abschluss eines Kaufvertrages über eine erste Immobilie beginnt. Erst durch den entsprechenden Kauf sei er in der Lage, seine Leistung am Markt anzubieten.

Der BFH hat mit Urteil vom 01.09.2022 – IV R 13/20 entschieden, dass die sachliche Gewerbesteuerpflicht eines Grundstückshändlers frühestens mit dem Abschluss eines Kaufvertrages über eine erste Immobilie beginnt. Erst durch den entsprechenden Kauf sei er in der Lage, seine Leistung am Markt anzubieten.

Im Streitfall ist die Klägerin, eine Anfang 2011 gegründete Gesellschaft, deren Wirtschaftsjahr am 01.06. eines Jahres beginnt und am 31.05. des Folgejahres endet, als gewerbliche Grundstückshändlerin tätig.

Im Wirtschaftsjahr 2011/2012 (01.06.2011 bis 31.05.2012) hatte sie zwar den Erwerb eines ersten Grundstücks vorbereitet, zum Abschluss des entsprechenden Kaufvertrages kam es jedoch erst im Juni 2012 und damit im Wirtschaftsjahr 2012/2013.

Das FA erkannte den von der Klägerin für das Wirtschaftsjahr 2011/2012 erklärten Verlust von rund einer Million Euro nicht an. Es war der Auffassung, die von der Klägerin im Wirtschaftsjahr 2011/2012 unternommenen Akquisitionstätigkeiten könnten noch keine Gewerbesteuerpflicht begründen. Die Feststellung des erklärten Gewerbeverlustes sei daher ausgeschlossen.

Der BFH hat die Auffassung des FA jetzt bestätigt. Er hob die Entscheidung des Finanzgerichts auf und wies die Klage ab. Ein gewerblicher Grundstückshändler nehme seine werbende Tätigkeit frühestens mit der Anschaffung der ersten Immobilie auf. Maßgeblich sei der Abschluss eines entsprechenden Kaufvertrages, denn erst hierdurch werde er in die Lage versetzt, seine Leistung am Markt anzubieten. Vorbereitungshandlungen, die dem Abschluss eines entsprechenden Kaufvertrages dienten, genügten demgegenüber nicht.

Finanzrichter bestätigen den 6 %igen Gewinnzuschlag bei Auflösung einer § 6b- bzw. § 6c-Rücklage

Hintergrund:

- Durch die im Einkommensteuergesetz geregelte § 6b- oder § 6c-Rücklage können Veräußerungsgewinne von bestimmten Wirtschaftsgütern – vorausgesetzt sie werden innerhalb bestimmter Fristen reinvestiert – steuerlich neutralisiert werden.

- Erfolgt jedoch keine fristgemäße Reinvestition, wird ein Zuschlag von 6 % p. a. auf den ursprünglichen Veräußerungsgewinn erhoben.

- Fraglich war, ob die Höhe des Zinssatzes für den Gewinnzuschlag vor dem Hintergrund der verfassungswidrigen Zinshöhe bei Nachzahlungs- und Erstattungszinsen von 6 % p. a. ab 01.01.2019 ebenfalls verfassungswidrig ist.

- Im Streitfall ging es um die Jahre 2012 bis 2016.

Urteil des FG Nürnberg:

- Das FG Nürnberg sieht die Anwendung einer pauschalierten Verzinsung von 6 % p. a. jedenfalls für die Streitjahre als verfassungsrechtlich unbedenklich an.

- Durch den Zuschlag solle nicht nur ein Zinsvorteil ausgeglichen, sondern auch eine missbräuchliche Inanspruchnahme der Rücklage vermieden werden.

- Dies unterscheide ihn von der verfassungswidrigen Zinshöhe für Nachzahlungs- und Erstattungszinsen.

- Zudem gelte die festgestellte Verfassungswidrigkeit nicht für Stundungs-, Hinterziehungs- oder für Aussetzungszinsen und gleichermaßen nicht für den Gewinnzuschlag.

- Das Urteil ist rechtskräftig, die Revision wurde nicht zugelassen.

Steuersparmodell Kfz: Sonderausstattung nachträglich einbauen

Wer einen betrieblichen Pkw auch privat nutzt und die pauschale

1 %-Regelung anwendet, kann von einem ebenso einfachen wie effektiven Steuersparmodell profitieren.

Indem einfach nachzurüstende Sonderausstattung nicht ab Werk erworben, sondern nachträglich eingebaut wird, kommt es zu einem reduzierten Bruttolistenpreis. Die dadurch gesunkenen Privatentnahmen führen dazu, dass das Finanzamt die Sonderausstattung nach einigen Jahren zu 100 % bezahlt

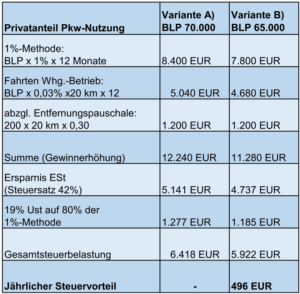

Variante A) Der Normalfall

Ein voll zum Vorsteuerabzug berechtigter Unternehmer beabsichtigt einen neuen Firmenwagen zu erwerben. Er möchte diesen auch an 200 Tagen im Jahr für Fahrten zu seinem Betrieb einsetzen (einfache Entfernung 20 Kilometer). Der Kaufpreis beläuft sich aufgrund von Rabatten auf 60.000 Euro. Der Bruttolistenpreis beträgt 70.000 Euro.

Variante B) Die Steueroptimierung

Der Unternehmer erwirbt den Pkw ohne verhältnismäßig einfach nachzurüstende Sonderausstattung. Dadurch reduziert sich der Kaufpreis ebenso wie der Bruttolistenpreis um jeweils 5.000 Euro. Nach erfolgter Erstzulassung lässt er die fehlende Sonderausstattung einbauen. Das kostet aufgrund des zusätzlichen Aufwands nicht 5.000, sondern 5.500 Euro (Aufpreis: 500 Euro).

Im Vergleich ergibt sich in Variante B) eine jährliche Steuerersparnis von 496 Euro. Die zusätzlichen Einbaukosten für die Sonderausstattung von 500 Euro werden bereits nach einem Jahr eingespart.

Wird der Pkw 11,5 Jahre lang entsprechend genutzt, summiert sich der Steuervorteil auf 5.704 Euro. Die nachträglich erworbene Sonderausstattung bezahlt damit effektiv komplett das Finanzamt!

Betriebsprüfer haben keine Gegenargumente

Auch findige Betriebsprüfer können dieses Modell zur Steuergestaltung nicht aushebeln. Das BMF hat mit Schreiben vom 18.11.2009, Az. IV C 6 – S 2177/07/10004 Rz. 10, vom 05.11.2021, Az. IV C 6 – S 2177/19/10004, Rz. 6 und vom 03.03.2022, Az. IV C 5 – S 2334/21/10004, Rz. 17 erläutert, dass die Ausgangsgröße der Privatanteile der Bruttolistenpreis zzgl. Sonderausstattung zum Zeitpunkt der Erstzulassung ist.

Auch nach Rechtsprechung des BFH ist Sonderausstattung nur dann für die 1 %-Regelung zu berücksichtigen, wenn sie im Zeitpunkt der Erstzulassung bereits eingebaut war (BFH, 13.10.2010, Az. VI R 12/09). Damit bleibt nachträglich eingebaute Sonderausstattung außer Ansatz und Betriebsprüfer haben keine Argumente, das Modell abzuerkennen. Einzig und allein die Erstzulassung muss vor dem Einbau der Sonderausstattung erfolgt sein.

Steuersparmodell auch für Arbeitnehmer anwendbar

Das Steuersparmodell gilt dabei auch für Arbeitnehmer, wenn diese von ihrem Arbeitgeber einen Dienstwagen erhalten und dieser auch für Privatfahrten genutzt werden darf. Hier fällt die Ersparnis zudem noch höher aus, da sich auch die Sozialabgaben (Arbeitnehmer- und Arbeitgeberanteile) reduzieren.

Modell an den Einzelfall ausrichten

Allerdings muss für die Praxis beachtet werden, dass sich das Modell nur für verhältnismäßig einfach nachzurüstende Sonderausstattung lohnt, beispielsweise für bessere Felgen und Räder, eine Stand- und Sitzheizung, eine Anhängerkupplung oder einem Dachgepäckträger. Denn je aufwendiger das Nachrüsten wird, umso teurer werden die Zusatzkosten hierfür ausfallen.

Vor Erwerb eines Neuwagens sollte daher explizit überlegt werden, welche Sonderausstattung kostengünstig nachgerüstet werden kann. Das Sparpotenzial ist im Laufe der Jahre beträchtlich und letztlich würde auch ein späterer Käufer des Kfz hiervon profitieren, wenn er den Pkw betrieblich nutzt (auch für ihn reduziert sich der Bruttolistenpreis). Zuletzt spielt auch die Entfernung zum Betrieb eine entscheidende Rolle. Je größer diese ausfällt, je eher rentiert sich ein nachträglicher Einbau.

Arbeitgeber

Steuerfreie Inflationsausgleichsprämie von bis zu 3.000 Euro kommt

Als Reaktion auf die hohen Energiepreise und die gestiegene Inflation wurde neben der Energiepreispauschale und einer Lohnsteuertarifanpassung auch die sog. Inflationsausgleichsprämie beschlossen. Zur Abfederung der gestiegenen Lebenshaltungskosten können Arbeitgeber ihren Arbeitnehmern freiwillig bis zum 31.12.2024 steuer- und beitragsfrei bis zu 3.000 Euro zusätzlich zum Gehalt auszahlen.

Voraussetzung an die Inflationsprämie:

- Maximal 3.000 Euro je Dienstverhältnis

- Gilt beispielsweise auch für Gesellschafter-Geschäftsführer von Kapitalgesellschaften (sofern fremdüblich) oder geringfügig Beschäftigte.

- Die Auszahlung muss im Begünstigungszeitraum vom 26.10.2022 bis 31.12.2024 erfolgen.

- Die Prämie kann auch in mehreren Teilzahlungen und jahresübergreifend sowie wahlweise in Form von Barzuschüssen oder Sachbezügen gezahlt werden (kein Verbrauch des 50-Euro-Sachbezugsrahmens).

- Steuer- und Abgabenfreiheit liegt nur vor, sofern die Prämie zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlt wird (nicht bei Entgeltverzicht oder Entgeltumwandlung).

- Der Zusammenhang zwischen Leistung und Preissteigerung kann in beliebiger Form (z. B. durch Hinweis auf dem Überweisungsträger „Inflationsausgleichs-Sonderzahlung“) dokumentiert werden. Besondere Anforderungen werden nicht gestellt.

- Die Aufzeichnung im Lohnkonto ist erforderlich.

Hinweis:

Die Inflationsausgleichsprämie unterliegt (anders als die Corona-Prämie) nicht dem Progressionsvorbehalt beim Empfänger. Sie beeinflusst daher nicht den Steuersatz auf die steuerpflichtigen Einkünfte.

Jahreslohnsteueranmeldung und EPP-Auszahlung

Anspruchsberechtigte Arbeitnehmer erhalten die Energiepreispauschale über den Arbeitgeber ausgezahlt, sofern sie am 01.09.2022 in einem gegenwärtigen ersten Dienstverhältnis stehen und in eine der Steuerklassen 1 bis 5 eingereiht sind oder nach § 40a Absatz 2 EStG pauschal besteuerten Arbeitslohn beziehen.

Praxishinweis

Die Auszahlung der EPP erfolgte grundsätzlich im September 2022 (§ 117 Abs. 2 Satz 1 EStG) oder im Oktober 2022 (§ 117 Abs. 3 Satz 1 EStG). Sie kann aber zeitversetzt z. B. im Dezember 2022 bei den vorgenannten Arbeitnehmern geleistet werden, sofern vorher keine Auszahlung aus technischen oder organisatorischen Gründen möglich war.

Weitere Einschränkungen enthält das EStG: Gibt ein Arbeitgeber keine Lohnsteuer-Anmeldungen ab, z. B. weil er nach dem sog. Haushaltsscheckverfahren abrechnet, scheidet die Auszahlung der EPP an ansonsten begünstigte Arbeitnehmer aus (§ 117 Abs. 1 Satz 2 EStG).

Wird eine Lohnsteuer-Anmeldung für das Jahr abgegeben, hat der Arbeitgeber die Wahl, ob er eine Auszahlung vornimmt oder nicht. Dieses Wahlrecht steht dem Arbeitgeber selbst dann zu, wenn er seit Jahren nur eine Nullmeldung jährlich abgibt und das Finanzamt das Lohnsteuer-Signal nicht beendet hat.

Praxishinweis

Zunächst wollte die Finanzverwaltung die Auffassung vertreten, dass bei derartigen Pro-Forma-Meldungen keine EPP-Auszahlungsberechtigung besteht.

Mitarbeiterbindung: Das Luxus-Smartphone vom Chef!

Gute Mitarbeiter zu finden und dauerhaft an den Arbeitgeber zu binden, ist nicht einfach. Doch mit steuer- und beitragsfreien Gehaltsextras und dem Risiko des Verlusts der Handynummer bei einem Wechsel des Arbeitgebers kann so mancher Mitarbeiter länger als gedacht gebunden werden.

Gute Mitarbeiter zu finden und dauerhaft an den Arbeitgeber zu binden, ist nicht einfach. Doch mit steuer- und beitragsfreien Gehaltsextras und dem Risiko des Verlusts der Handynummer bei einem Wechsel des Arbeitgebers kann so mancher Mitarbeiter länger als gedacht gebunden werden.

Pfiffige Arbeitgeber sollten daher überlegen, ihren Spitzenkräften ein Luxus-Smartphone zu überlassen. Die vielfachen Vorteile wiegen die Kosten allemal auf.

Smartphone als steuer- und beitragsfreies Gehaltsextra

Überlässt der Arbeitgeber einem Arbeitnehmer ein Smartphone, ist der Vorteil beim Arbeitnehmer nach § 3 Nr. 45 EStG steuerbefreit. Das gilt selbst dann, wenn der Arbeitnehmer das Smartphone zu 100 % für private Zwecke nutzt (R 3.45 S. 1 LStR).

Parallel besteht über § 1 Abs. 1 SvEV eine Beitragsfreiheit in der Sozialversicherung. Damit kommt der Vorteil „Smartphone“ ohne Abzüge beim Arbeitnehmer an. Zudem profitiert auch der Arbeitgeber, da auch für ihn die Sozialabgaben entfallen.

Die Kosten für das Smartphone kann er weiterhin als Betriebsausgabe geltend machen und unter den Voraussetzungen des § 15 UStG für den betrieblichen Nutzungsumfang einen Vorsteuerabzug beanspruchen.

Hinweis:

Begünstigt ist neben der Überlassung von Luxus-Smartphones auch die Überlassung normaler Handys, Tablets und Notebooks.

Zudem erstreckt sich die Begünstigung auch auf das mitüberlassene Zubehör (z. B. Schutzhülle, Ladekabel, Kopfhörer) sowie Verbindungsentgelte, Kosten des Datenvolumens, Grundgebühren, Roaminggebühren usw. (R 3.45 S. 5 LStR).

Alle Arbeitnehmer können profitieren

Das Steuersparmodell „Luxus-Smartphone vom Chef“ kann für alle Arbeitnehmer genutzt werden. Es spielt keine Rolle, ob es sich um Voll- oder Teilzeitkräfte, Aushilfen oder Azubis handelt. Auch Minijobber können ohne Anrechnung auf die 520-Euro-Grenze ebenso wie Führungskräfte mit einem Smartphone bedacht werden.

Einzig bei Gesellschafter-Geschäftsführern sollte berücksichtigt werden, dass die Überlassung einem Fremdvergleich standhalten muss. Andernfalls könnten sich ungeliebte verdeckte Gewinnausschüttungen ergeben.

Nur eine Voraussetzung ist zu erfüllen

Damit das Modell funktioniert, muss nur eine einzige Voraussetzung erfüllt werden: Der Arbeitgeber muss dem Arbeitnehmer das gewünschte Gerät überlassen. Das Eigentum an dem Gerät muss also beim Arbeitgeber verbleiben.

Daraus folgt – als für den Arbeitgeber gewünschter Nebeneffekt – auch, dass der Arbeitnehmer das Gerät bei Beendigung des Arbeitsverhältnisses an den Arbeitgeber zurückgeben muss. Eine für den Arbeitgeber ungewollte Kündigung wird damit psychologisch erschwert, da sich der Arbeitnehmer dann um ein neues Handy (mit meist neuer Handynummer!) kümmern muss.

Praxishinweis:

Der Arbeitnehmer kann sein aktuelles privates Smartphone auch an den Arbeitgeber verkaufen und dieser überlässt es anschließend unentgeltlich dem Arbeitnehmer. Dem Arbeitnehmer kann so in Höhe des Kaufpreises ein einmaliger steuer- und beitragsfreier Geldbetrag zugewandt werden. Allerdings sollte der Kaufpreis fremdüblich bemessen werden. Ob auch ein verbilligter Kaufpreis von einem Euro anzuerkennen ist, muss noch der BFH entscheiden (Az. VI R 50/20).

Beispiel zur Nettolohnoptimierung durch Gehaltsumwandlung

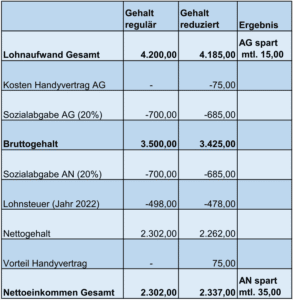

Im Saldo führt die Smartphone-Überlassung zu einer „Win-win-Situation“, da selbst eine Gehaltsumwandlung zum gewünschten Vorteil führt (R 3.45 S. 6 LStR). Hierzu ein Beispiel: Arbeitnehmer A erhält ein monatliches Gehalt von 3.500 Euro brutto (Stkl. I, keine Kinder, keine Konfession). Der Arbeitgeber reduziert das Gehalt um 75 Euro und überlässt im Gegenzug ein Luxus-Smartphone zur 100 %igen Privatnutzung. Für dieses muss er ebenfalls 75 Euro pro Monat bezahlen.

Fazit:

„Kleinvieh macht auch Mist“. Auf Jahressicht spart der Arbeitgeber bei der Gehaltsumwandlung 120 Euro und er bindet den Arbeitnehmer an sich. Zudem erhält der Arbeitnehmer einen effektiven Nettolohnvorteil von jährlich 420 Euro.

Bundesweites Ticket im Öffentlichen Nahverkehr

Für das zeitlich befristete 9-Euro-Ticket wird ab 2023 eine Anschlussregelung geschaffen. Das bundesweit gültige papierlose Nachfolgeticket soll danach monatlich 49 Euro kosten.

Praxishinweis

Die Nachfolgeregelung eines erneuten bundesweit geltenden Tickets im öffentlichen Nahverkehr hat auch Bedeutung für die steuerfreie Erstattung nach § 3 Nr. 15 EStG bzw. eine Lohnsteuerpauschalierung nach Maßgabe von § 40 Abs. 2 Satz 2 EStG.

Midi-Job: Anhebung der Grenze auf 2.000 Euro beschlossen

Für Arbeitnehmer*innen mit einem monatlichen Einkommen von bis zu 2.000 Euro wird eine Anhebung der Midi-Job-Grenze von bislang 1.600 Euro auf 2.000 Euro ab 2023 erfolgen. Hierdurch tritt eine Entlastung der Mitarbeiter bei den Beiträgen zur Sozialversicherung (Kranken-, Arbeitslosen- und Rentenversicherung) ein.

Zum Hintergrund

Bereits zum 01.10.2022 traten bei den Mini-Jobbern umfangreiche Rechtsänderungen ein. Aufgrund gesetzlicher Änderungen zum Melderecht für geringfügige Beschäftigungen, die Einführung einer dynamischen Geringfügigkeitsgrenze in Höhe von 520 Euro in Abhängigkeit vom Mindestlohn und die gesetzliche Regelung des unschädlichen Überschreitens der Geringfügigkeitsgrenze haben die Spitzenorganisationen der Sozialversicherung die entsprechenden Ausführungen zum Versicherungs-, Beitrags- und Melderecht für geringfügige Beschäftigungen in den Geringfügigkeits-Richtlinien aktualisiert.

Praxishinweis

Die Erhöhung der Midi-Job-Grenze wurde durch das Gesetz zur Zahlung einer Energiepreispauschale an Renten- und Versorgungsbeziehende und zur Erweiterung des Übergangsbereichs beschlossen. Diese Rechtsänderung kommt ab 2023 zur Anwendung.

Arbeitnehmer

Grundsatzentscheidung des BFH: Abzug von Taxikosten für Fahrten zwischen Wohnung und Arbeitsplatz lediglich in Höhe der Entfernungspauschale

Mit Urteil vom 09.06.2022 VI R 2/20, DStR 2022, 2257 hat der BFH entschieden, dass ein Arbeitnehmer für seine Fahrten zwischen Wohnung und Arbeitsplatz auch bei Nutzung eines Taxis lediglich in Höhe der Entfernungspauschale Aufwendungen als Werbungskosten von der Steuer absetzen kann.

Aufwendungen eines Arbeitnehmers für Wege zwischen Wohnung und der sog. ersten Tätigkeitsstätte (zumeist dessen üblicher Arbeitsplatz) sind grundsätzlich pauschal in Höhe von 0,30 Euro für jeden Entfernungskilometer anzusetzen, unabhängig davon, welches Verkehrsmittel genutzt wird.

Eine Ausnahme gilt nach § 9 Abs. 2 Satz 2 EStG jedoch bei der Benutzung von öffentlichen Verkehrsmitteln. In diesem Fall darf der Arbeitnehmer anstatt der Entfernungspauschale auch höhere tatsächliche Kosten ansetzen.

Der BFH hatte nun die Frage zu klären, ob es sich bei einem Taxi um ein solch begünstigtes öffentliches Verkehrsmittel handelt, hat dies aber verneint.

Der BFH hatte nun die Frage zu klären, ob es sich bei einem Taxi um ein solch begünstigtes öffentliches Verkehrsmittel handelt, hat dies aber verneint.

Zur Begründung hat der BFH darauf abgestellt, dass der Gesetzgeber bei Einführung der Ausnahmeregelung in § 9 Abs. 2 Satz 2 EStG eine Nutzung von öffentlichen Verkehrsmitteln im Linienverkehr – insbesondere Bus und Bahn – und damit ein enges Verständnis des Begriffs des öffentlichen Verkehrsmittels vor Augen hatte.

Ein Arbeitnehmer, der die Wege zwischen seiner Wohnung und seiner ersten Tätigkeitsstätte mit einem „öffentlichen“ Taxi zurücklegt, kann seine Aufwendungen daher nur in Höhe der Entfernungspauschale geltend machen.

Energiepreispauschale und Mini-Jobber: Die Steuerfreiheit existiert nicht immer!

Bei Arbeitnehmern erhöht die EPP die Einkünfte aus nichtselbstständiger Arbeit i. S. d. § 19 Abs. 1 Satz 1 Nr. 1 EStG für den VZ 2022; dies gilt auch, wenn der Stpfl. weitere Einkünfte nach den §§ 13, 15 oder 18 EStG erzielt. Komplizierte Zuordnungen beim Bezug von Einkünften unterschiedlicher Einkunftsarten werden durch die vorrangige Zuordnung zu den Einkünften aus nichtselbstständiger Arbeit vermieden.

Der Nettoeffekt aus der EPP hängt im LSt-Abzugsverfahren von der gewählten Steuerklasse ab. Nur in den Fällen des § 40a EStG wird aus Vereinfachungsgründen und zur Vermeidung möglicher Wechselwirkungen auf die 450-Euro-Minijob-Grenze auf eine Besteuerung der EPP verzichtet (§ 119 Abs. 1 Satz 2 EStG). Ob diese Privilegierung verfassungsgemäß ist, bleibt abzuwarten.

Bei anderen anspruchsberechtigten Stpfl., die nicht Arbeitnehmer sind (§ 119 Abs. 2 EStG), gilt die EPP als Einnahme i. S. d. § 22 Nr. 3 EStG für den VZ 2022 und erhöht dort diese Einkünfte um 300 EUR. § 11 EStG ist insoweit nicht anzuwenden.

Zur Anwendung der Steuerfreiheit der EPP bei nach § 40a EStG pauschalierten Beschäftigungsverhältnissen hat nunmehr die Finanzverwaltung versteckt in den FAQ EPP vom 22.09.2022 eine weitere Auslegungsverschärfung vorgenommen. Unter VIII. Nr. 1 heißt es:

Bei Arbeitnehmern, die ausschließlich pauschal besteuerten Arbeitslohn aus einer kurzfristigen oder geringfügigen Beschäftigung oder einer Aushilfstätigkeit in der Land- und Forstwirtschaft erzielen und im gesamten Jahr 2022 keine weiteren anspruchsberechtigenden Einkünfte haben, gehört die EPP nicht zu den steuerpflichtigen Einnahmen.

Wenn neben dem pauschal besteuerten Arbeitslohn weitere anspruchsberechtigende Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb oder aus selbstständiger Arbeit erzielt werden, gehört die EPP zu den sonstigen Einkünften.

Praxishinweis

Eine Steuerpflicht der EPP lt. EStG soll auch dann angenommen werden, wenn neben dem pauschal besteuerten Arbeitslohn Einnahmen aus einem aktiven Dienstverhältnis im Laufe des Jahres 2022 erzielt werden.

Lohnsteuerhaftung und WK-Abzug

Aufwendungen eines angestellten Geschäftsführers zur Tilgung von Haftungsschulden sind auch insoweit als WK bei dessen Einkünften aus nichtselbstständiger Arbeit abziehbar, als die Haftung auf nicht abgeführter Lohnsteuer beruht, die auf den Arbeitslohn des Geschäftsführers selbst entfällt. Dies entschied der BFH mit Urteil vom 08.03.2022 in der Rechtssache VI R 19/20. Entsprechendes dürfte auch für die Kirchensteuer-/Solidaritätszuschlagshaftung gelten.

Aufwendungen eines angestellten Geschäftsführers zur Tilgung von Haftungsschulden sind auch insoweit als WK bei dessen Einkünften aus nichtselbstständiger Arbeit abziehbar, als die Haftung auf nicht abgeführter Lohnsteuer beruht, die auf den Arbeitslohn des Geschäftsführers selbst entfällt. Dies entschied der BFH mit Urteil vom 08.03.2022 in der Rechtssache VI R 19/20. Entsprechendes dürfte auch für die Kirchensteuer-/Solidaritätszuschlagshaftung gelten.

Praxishinweis

Bemerkenswert ist, dass § 12 Nr. 3 EStG nicht zur Anwendung kommt. Danach sind Steuern vom Einkommen nicht abziehbar. Da es sich bei Haftungsschulden (§§ 69, 34 AO) nicht um eine „eigene“ Steuer handelt, ließ der BFH folgerichtig einen WK-Abzug zu. Eine Steueranrechnung dürfte u. E. aber ausscheiden.

Strafverteidigungskosten als WK

Strafverteidigungskosten sind dann als WK abziehbar, wenn der strafrechtliche Vorwurf, gegen den sich der Stpfl. zur Wehr setzt, durch sein berufliches Verhalten veranlasst ist. Dies entschied der BFH mit Beschluss vom 31.03.2022 in der Rechtssache VI B 88/21.

Der strafrechtliche Vorwurf, gegen den sich der Stpfl. zur Wehr setzt, betrifft grundsätzlich die konkrete Tat, aufgrund der die Strafverteidigungskosten angefallen sind.

Praxishinweis

Strafverteidigungskosten sind WK oder BA, wenn der strafrechtliche Vorwurf durch das berufliche Verhalten veranlasst ist. Eine solche Veranlassung liegt vor, wenn die zur Last gelegte Tat „in Ausübung der beruflichen Tätigkeit“ begangen worden ist.

Auch eine „in Ausübung der beruflichen Tätigkeit“ begangene Tat kann keinen Veranlassungszusammenhang der Strafverteidigungskosten mit den Einkünften begründen, wenn die Handlungen nicht im Rahmen der beruflichen Aufgabenerfüllung liegen oder ein beruflicher Veranlassungszusammenhang durch einen überlagernden privaten Veranlassungszusammenhang ausgeschlossen wird.

Letzteres liegt nach Auffassung des BFH insbesondere vor, wenn eine persönliche Bereicherung durch die Tat angestrebt wird.

In dem Entscheidungsfall beruhten die geltend gemachten Kosten der Strafverteidigung ausschließlich auf der Verkürzung von Lohnsteuer und Sozialversicherungsbeiträgen. Die Taten wurden in Ausübung der beruflichen Tätigkeit als Geschäftsführer begangen.

Eine private Mitveranlassung habe nicht bestanden, so dass eine Überlagerung der beruflichen Veranlassung durch den Zweck der Eigenbereicherung nicht anzunehmen war (BFH-Beschl. v. 31.03.2022 – VI B 88/21, BFH/NV 2022, 722). Eine Abzweigung von Bargeld für eigene Zwecke habe mit der LSt-Hinterziehung nicht in einem überlagernden Zusammenhang gestanden.

Anhängig ist eine Rev. gegen eine Entscheidung des FG Köln vom 17.06.2021 zu der Frage, ob Aufwendungen für Rechtsanwaltskosten eines Soldaten, die ihm für die rechtliche Vertretung in einem gerichtlichen Verfahren nach der Wehrdisziplinarordnung entstanden sind, welches im Wesentlichen aufgrund der Verletzung von Dienstpflichten durch private Postings auf einem Social-Media-Kanal eröffnet wurde, als WK bei den Einkünften aus nichtselbstständiger Arbeit abgezogen werden können.

Das FG Köln hat diese Frage bejaht. Die Frage nach einer Überlagerung der erwerbsbezogenen Veranlassung der Einschaltung des Rechtsanwaltes durch private Motive stelle sich im Entscheidungsfall nicht.

Geringwertige Wirtschaftsgüter: Kommt eine Erhöhung der 800-Euro-Grenze?

In § 6 Abs. 2 Satz 4 EStG wird bestimmt, dass geringwertige Wirtschaftsgüter, deren Wert 250 Euro übersteigt, im Anlageverzeichnis aufzuführen sind. Die GWG-Grenze von 800 Euro gilt auch im VZ 2022.

Praxishinweis

Bei der Frage, ob die Geringfügigkeitsgrenze eingehalten ist, ist in einer Schattenberechnung stets auf den Nettobetrag abzustellen (R 9b Abs. 2 Satz 2 EStR). Dies gilt sowohl bei den Gewinneinkünften als auch bei Überschusseinkünften (z. B. WK-Abzug bei den Einkünften aus nichtselbstständiger Arbeit oder bei den Einkünften aus VuV). Es kommt folglich nicht darauf an, ob der USt-Betrag tatsächlich als Vorsteuer abziehbar ist.

Übersicht

Praxishinweis

Der BR fordert mit Wirkung ab dem VZ 2023 eine Anhebung der bisherigen 800-Euro-Grenze auf 1.000 Euro. Die bisherige Sammelpostenregelung (§ 6 Abs. 2a EStG) soll entfallen. Sollte sich die Forderung durchsetzen, wirkt sich diese Änderung auch auf die Überschusseinkünfte (z. B. Einkünfte aus nichtselbstständiger Tätigkeit) – dann aber erst ab dem VZ 2023 – aus.

Umsatzsteuerzahler

BFH bestätigt Möglichkeit zur konkludenten Ausübung der Zuordnungsentscheidung bei gemischt genutzten Gegenständen

Bei gemischt genutzten Gegenständen hat der Steuerpflichte ein umsatzsteuerliches Zuordnungswahlrecht. Er kann die Gegenstände insgesamt oder anteilig dem Unternehmensvermögen zuordnen. Dies ist eine Voraussetzung für den Vorsteuerabzug und hat rechtzeitig zu erfolgen.

Der BFH hat – nach Anrufung des EuGH – in zwei Fällen zugunsten der Kläger entschieden, dass sich die Zuordnung ihrer teils unternehmerisch und unternehmensfremd genutzten Gegenstände zum Unternehmen (Photovoltaikanlage und Arbeitszimmer) auch implizit aus dem Geschehensablauf ergeben kann.

Sachverhalt Photovoltaikanlage:

- Die Beteiligten stritten über den Vorsteuerabzug aus der Errichtung einer Photovoltaikanlage in 2014.

- Der Erwerber hatte einen Einspeisevertrag abgeschlossen, speiste jedoch nur einen Teil des erzeugten Stroms umsatzsteuerpflichtig in das Netz. Den anderen Teil verbrauchte er selbst.

- Als er 2016 die volle Vorsteuer aus dem Erwerb erstmals im Rahmen der Umsatzsteuererklärung geltend machen wollte, versagte das Finanzamt ihm dies mit der Begründung, die Zuordnungsentscheidung sei nicht rechtzeitig (bis zum 31.05.des Folgejahres) mitgeteilt worden.

Sachverhalt Arbeitszimmer:

- Ein Gerüstbauunternehmer plante 2015 beim Bau seines Einfamilienhauses im Grundriss einen Raum zum „Arbeiten“ mit 16 qm von insgesamt 181 qm Wohnfläche.

- Einen anteiligen Vorsteuerabzug aus den Baukosten machte er nicht in den monatlichen Umsatzsteuervoranmeldungen, sondern erst in der Jahreserklärung im September 2016 geltend.

- Auch hier versagte das Finanzamt den Vorsteuerabzug wegen der vermeintlich verfristeten Zuordnungsentscheidung.

Urteile des BFH vom 04.05.2022:

- Laut BFH ist keine fristgebundene Mitteilung erforderlich, wenn sich die Zuordnung bereits aus anderen objektiven Beweisanzeichen ergibt.

- Bei der Photovoltaikanlage war ausreichendes Beweisanzeichen der Abschluss des Einspeisevertrages mit dem Recht zum Weiterverkauf des gesamten von der Anlage erzeugten Stroms zzgl. Umsatzsteuer (konkludente Zuordnung durch den Vertragsabschluss).

- Bei dem Arbeitszimmer sprach die Bezeichnung des Zimmers für eine Zuordnung zum Unternehmen, da der Gerüstbauer einen Büroraum benötigte und zuvor bereits einen Büroraum in der Mietswohnung innehatte.

Hinweis:

Da das Vorhandensein objektiver Beweisanzeichen ggf. strittig ist, sollte dem Finanzamt die Zuordnung stets zur Rechtssicherheit ausdrücklich mitgeteilt werden. Sofern die Frist hierfür jedoch bereits verstrichen ist, können die vorstehenden Urteile bei der Durchsetzung des Vorsteueranspruchs helfen.

Finanzgericht verwirft Finanzverwaltungspraxis: Für den Vorsteuerabzug bei Anschaffung eines Stromspeichers ist stets eine eigenständige Beurteilung erforderlich

Sachverhalt:

- Zwei Eheleute erwarben eine Photovoltaikanlage, die als Gesamtanlage mit Batteriespeicher und für private Zwecke geplant war.

- Die Lieferung des Batteriespeichers erfolgte allerdings erst einige Zeit später.

- Strittig war, ob die Eheleute einen Vorsteuerabzug aus dem Erwerb des Speichers geltend machen durften.

- Nach einer Verfügung der Finanzverwaltung liegt bei zeitgleicher Anschaffung von Photovoltaikanlage und Batterie ein einheitliches Wirtschaftsgut vor. Nur bei nachträglicher Anschaffung stellt der Speicher ein eigenständiges Wirtschaftsgut dar, bei dem der Vorsteuerabzug gesondert zu beurteilen ist.

Urteil des FG Baden-Württemberg:

- Das Finanzgericht widersprach dieser Auffassung der Finanzverwaltung.

- Danach gehört ein Stromspeicher nicht zu den wesentlichen Komponenten für den Betrieb einer Photovoltaikanlage, da er nicht der Produktion von Solarstrom dient.

- Aus diesem Grund habe stets eine eigenständige Beurteilung des Stromspeichers im Hinblick auf den Vorsteuerabzug zu erfolgen unabhängig davon, ob das Batteriespeichersystem zugleich oder nachträglich mit der Photovoltaikanlage angeschafft bzw. in Betrieb genommen wird.

- Da der Stromspeicher im Streitfall der privaten Stromnutzung diente, wurde bei den Klägern kein Vorsteuerabzug zugelassen.

Erwerber von Schenkungen / Erbschaften

Auswirkungen des Liebhabereiwahlrechts bei Photovoltaikanlagen auf die erbschaft- und schenkungsteuerliche Verschonung nach §§ 13a, b ErbStG

Nach bisheriger Rechtslage können Betreiber kleinerer Photovoltaikanlagen bis 10 kWp und vergleichbarer Blockheizkraftwerke bis 2,5 kWp unter Berufung auf das BMF-Schreiben vom 29.10.2021 einen Antrag auf Liebhaberei stellen und so auf die ertragsteuerliche Erfassung verzichten.

- Nach einer internen Verfügung der Finanzverwaltung führt ein solcher Antrag jedoch dazu, dass die Anlage nicht erbschaft- oder schenkungssteuerlich begünstigt nach

§§ 13a, b ErbStG (ggf. bis zu 100 % steuerfrei) übertragen werden kann, da hierdurch von Anfang an ertragsteuerliches Privatvermögen vorliegt. - Zudem führt der Antrag bei in der Vergangenheit erfolgten Übertragungen rückwirkend dazu, dass die erbschaft-/schenkungsteuerliche Begünstigung wegfällt.

Hinweis:

Derzeit ist der Gesetzgebungsprozess zum Jahressteuergesetz 2022 noch nicht abgeschlossen. Mit der geplanten Einführung einer Ertragsteuerbefreiung für Einnahmen aus Photovoltaikanlagen (je nach Gebäudeart mit einer installierten Leistung von bis zu 30 kWp) wird die erbschaft-/schenkungsteuerbefreite Übertragung von Photovoltaikanlagen noch weiter erschwert.

Änderung des Bewertungsgesetzes durch das JStG 2022: Tendenziell höhere Immobilienwerte ab 01.01.2023

Eine steuerliche Immobilienbewertung ist u. a. zur Ermittlung der Erbschaft- oder Schenkungssteuer bei Grundstücksübertragungen und zur Ermittlung der Grunderwerbsteuer bei Einbringungen oder Umwandlungen erforderlich. Durch das JStG 2022 soll (wegen Änderungen der ImmoWertV) auch das Bewertungsgesetz geändert werden.

Geplante Änderung beim Sachwertverfahren:

- Einführung von (Baukosten-)Regionalfaktoren: Ab 2023 wird der Gebäudesachwert über einen neuen Regionalfaktor angepasst. Häuser in Regionen mit hohen Baukosten erfahren dadurch ab Jahresbeginn einen höheren Sachwert als solche in Regionen mit niedrigen Baukosten.

- Erhöhung der gesetzlichen Sachwertfaktoren: Sofern vom Gutachterausschuss kein geeigneter Sachwertfaktor zur Verfügung steht, sind die in der Anlage 25 zum Bewertungsgesetz festgelegten Wertzahlen zu verwenden. Diese Wertzahlen werden zum 01.01.2023 an die aktuelle Marktlage angepasst. Immobilien in Regionen mit hohem Marktpreisniveau werden dadurch deutlich höher bewertet als vor dem Jahreswechsel.

- Geplante Änderung beim Ertragswertverfahren:

Begrenzung der abziehbaren Bewirtschaftungskosten:

Bisher senkten (je nach Restnutzungsdauer des Gebäudes) prozentuale Bewirtschaftungskosten den Gebäudeertragswert. Durch Anpassung der Anlage 23 zum Bewertungsgesetz sollen künftig feste Beträge für Verwaltungs- und Instandhaltungskosten gelten, die einmal jährlich angepasst werden. Auch diese Änderung führt unter Umständen zu höheren Immobilienwerten. Absenkung der gesetzlichen Liegenschaftszinssätze: Sofern keine Liegenschaftszinssätze der Gutachterausschüsse vorliegen, gelten ab 2023 abgesenkte pauschale Liegenschaftszinssätze (z. B. für Mietwohngrundstücke 3,5 % statt bisher 5 %). Auch diese Absenkung führt zu höheren Immobilienwerten.

Neben steigenden Bodenrichtwerten führen die geplanten Änderungen ab 01.01.2023 tendenziell zu deutlich höheren Immobilienwerten bzw. Steuerbelastungen. Gegebenenfalls bietet es sich an, Übertragungen noch vor dem Jahreswechsel vorzunehmen.

Sonstiges

Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von November 2022 bis Januar 2023

Steuertermin Umsatzsteuer bei Monatszahlern: 10.11.2022, 12.12.2022 und 10.01.2023

Steuertermin Lohnsteuer bei Monatszahlern: 10.11.2022, 12.12.2022 und 10.01.2023

Steuertermin Gewerbesteuer IV. 2022 bei Monatszahlern: 15.11.2022

Steuertermin Grundsteuer IV. 2022 bei Monatszahlern: 15.11.2022

Steuertermin Grundsteuererklärung: 31.01.2023

Steuertermin Einkommenssteuer-VZ IV. 2022: 12.12.2022

Bei Scheckeinzahlung muss der Scheck dem Finanzamt spätestens 3 Tage vor dem Fälligkeitstermin vorliegen.

Sozialversicherungsbeiträge sind spätestens am drittletzten Bankarbeitstag des laufenden Monats fällig, für den Beitragsmonat November 2022 somit am 24.11.2022, für den Beitragsmonat Dezember 2022 somit am 23.12.2022 und für den Beitragsmonat Januar 2023 somit am 24.01.2023.

Haftungsausschluss/Quelle

Haftungsausschluss | Die in diesem Rundschreiben stehenden Texte sind nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der Rechtsmaterie machen es jedoch notwendig, Haftung und Gewähr auszuschließen.

Ein Service der taxnews GmbH • www.tax-news.de • Alle verwendeten Texte, Fotos und grafischen Gestaltungen sind urheberrechtlich geschützt und dürfen nicht ohne Genehmigung verwendet werden.