Mit häufigen Gesetzesänderungen und laufend neuen Urteilen ist das Steuerrecht eines der dynamischsten Rechtsgebiete in Deutschland, das fast jeden von uns unmittelbar betrifft. Auch in dieser Ausgabe ist deshalb sicherlich auch für Sie etwas dabei.

Tipp: Keine Zeit, alles zu lesen? Durch Klick auf die entsprechende Überschrift im Inhaltsverzeichnis gelangen Sie direkt zum gewünschten Artikel.

Inhalt

Alle Steuerzahler

Hauseigentümer

- Das „Stuttgarter-Modell“: Ein weithin unbekanntes Urteil im Rahmen der legalen Steuergestaltung

- Immobilien: Instandhaltungsrücklage und der Werbungskostenabzug

- Grunderwerbsteuer: Hamburg und Sachsen haben Steuersätze erhöht

- Grundsteuer: Musterklagen gegen Bundesmodell und Modell von Baden-Württemberg

- Steuerbonus bei energetischer Sanierung von zu Wohnzwecken genutzten Gebäuden: Neues BMF-Schreiben zu den Anforderungen an die Fachunternehmerbescheinigung

Gewerbetreibende

- Die Zurechnung von Mehrgewinnen aus nicht betrieblich veranlassten Aufwendungen bei einer Personengesellschaft (neue Rechtslage)

- Ggf. eine böse Überraschung für den ausgeschiedenen Gesellschafter einer Personengesellschaft: Investitionsabzugsbetrag nach § 7g EStG und eine geänderte Gewinnverteilungsabrede

- Kein Ansatz der 1 v. H.-Regelung auch ohne die Führung eines Fahrtenbuchs durch die Erschütterung des Anscheinsbeweises für eine private Pkw-Nutzung

- Eine sehr wohltuende, rechtskräftige Entscheidung des Finanzgerichts Niedersachsen: Ein Fahrtenbuch ist trotz kleinerer Mängel ordnungsgemäß

Freiberufler

- Gestaltungen innerhalb der Familie, die zum Wegfall des „halben“ Steuersatzes bei einer Betriebsveräußerung führen

- Ist eine Kombination von Schenkung und Veräußerung möglich, um in den kompletten Genuss des „halben“ Steuersatzes zu gelangen?

Arbeitgeber

- Erholungsbeihilfe als lukratives Gehaltsextra

- Betriebliche Datenverarbeitungs- und Telekommunikationsgeräte (§ 3 Nr. 45 EStG)

- Aufmerksamkeiten aus besonderem persönlichem Anlass/a>

- Arbeitnehmer-Pauschbetrag und Lohnsteuerabzugsverfahren

- Entlastungsbetrag für Alleinerziehende

- Lohnsteuerliche Abrechnung behördlicher Erstattungsbeträge für Verdienstausfallentschädigungen nach § 56 IfSG

Arbeitnehmer

- Neues zum (Arbeitgeber-)Sammelpunkt

- Doppelte Haushaltsführung: Umgekehrte Familienheimfahrten abziehbar

- Bewerbungskosten als Werbungskosten absetzen

Umsatzsteuerzahler

Erwerber von Schenkungen / Erbschaften

- BFH-Urteil zur Verjährung von Erbschaftsteuerfestsetzungen

- BFH: Kettenschenkungen sind zulässig – selbst bei Zusammenfassung in einer Urkunde

- Vorsicht beim Antrag auf Optionsverschonung

- Zwei wichtige Ländererlasse zur erbschaft-/schenkungsteuerlichen Unternehmensverschonung veröffentlicht

Sonstiges

- Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von März 2023 bis Mai 2023

- Haftungsausschluss/Quelle

Alle Steuerzahler

BFH-Urteil: Erhebung des Solidaritätszuschlags ab 2020 weiterhin verfassungskonform

Der Solidaritätszuschlag ist eine Zuschlagsteuer in Höhe von

5,5 % und wird seit 1995 erhoben. In 2019 wurde das „Gesetz zur Rückführung des Solidaritätszuschlags“ beschlossen, wonach ab 2021 nur noch ein gewisser Teil der Steuerpflichtigen, insbesondere die Besserverdienenden und alle Körperschaftsteuerpflichtigen, belastet werden. Ob dies verfassungsgemäß ist, hatte kürzlich der BFH zu entscheiden.

Sachverhalt:

- Das Finanzamt erließ gegenüber einem Ehepaar für das Jahr 2020 einen Einkommensteuerbescheid sowie für das Jahr 2021 einen Einkommensteuer-Vorauszahlungsbescheid und erhob Solidaritätszuschläge.

- Die Eheleute legten Klage ein und hielten die Erhebung für verfassungswidrig.

- Die Erhebung sei nicht mehr gerechtfertigt, da der Solidarpakt II 2019 bereits ausgelaufen war. Zudem sei die Erhebung des Solidaritätszuschlags ab 2021 ausschließlich für Bezieher höherer Einkommen gleichheitswidrig.

Urteil des BFH v. 17.01.2023:

- Der BFH sah jedoch keine Gründe für eine Verfassungswidrigkeit und wies die Klage ab.

- Es handele sich in den Jahren 2020 und 2021 um eine verfassungsrechtlich zulässige Ergänzungsabgabe. Mit Auslaufen des Solidarpaktes II sei deren Rechtfertigung nicht verloren. Es bestünde weiterhin ein wiedervereinigungsbedingter Finanzbedarf des Bundes. Auch das Anknüpfen an höhere Einkommen ab 2021 sei verfassungskonform.

- Eine Vorlage beim Bundesverfassungsgericht sah der BFH nicht als erforderlich an.

Hauseigentümer

Das „Stuttgarter-Modell“: Ein weithin unbekanntes Urteil im Rahmen der legalen Steuergestaltung

Der Streitfall

Die Eltern schenken das selbst genutzte EFH ihrem Sohn:

- Verkehrswert 1 Mio. Euro

- Grundstücksschulden 500.000 Euro

- Der Sohn übernimmt die Grundstückschulden.

- Er führt anschließend eine Generalsanierung durch.

- Der Sohn vermietet das EFH an seine Eltern.

Wie erwirbt der Sohn?

Durch die Übernahme der Grundstücksschulden erwirbt der Sohn das Grundstück teilentgeltlich.

Er erwirbt es

- zu 50 v. H. unentgeltlich und

- zu 50 v. H. entgeltlich.

Welche drei Rechtsfolgen ergeben sich?

- Für 50 v. H. beginnt eine neue 10-Jahres-Frist im Sinne des § 23 EStG.

- Der Sohn hat 2 AfA-Reihen/50 v. H. der AfA-BMG der Eltern/50 v. H. in Höhe seiner AK ./. Bodenwert.

- In Höhe des entgeltlichen Erwerbs von 50 v. H. sind anschaffungsnahe Aufwendungen innerhalb von drei Jahren zu überprüfen.

Und jetzt der Trick zur Gestaltung der Vermeidung von anschaffungsnahem Aufwand

- Aufgrund des hier zitierten Urteils beginnt der Überprüfungszeitraum nach § 6 (1) Nr. 1a EStG erst ab der Anschaffung = ab Übergang des wirtschaftlichen Eigentums.

- Der Übergang des wirtschaftlichen Eigentums kann im notariellen Schenkungsvertrag frei gestaltet werden.

- Das wirtschaftliche Eigentum soll nach dem Schenkungsvertrag zum 01.07.2023 übergehen.

- Führt der Sohn die Renovierung vor diesem Zeitpunkt durch, kann er die Aufwendungen in voller Höhe sofort als vorweggenommene Werbungskosten abziehen, soweit er keine wesentlichen Verbesserungen durchführt, die ohnehin zur Annahme von Herstellungskosten führen würden.

- Hinsichtlich des 50 v. H. unentgeltlich erworbenen Teil-Anteils ist ohnehin ein Vollabzug der Werbungskosten gegeben.

Die Gestaltung zur Vermeidung von § 21 (2) EStG

Hinsichtlich des Werbungskostenabzugs sollten die Beteiligten darauf achten – um den vollen Werbungskostenabzug nicht zu gefährden –, dass die vereinbarte Miete die Grenze von 66 v. H. der ortsüblichen Miete nicht unterschreitet.

Sollte diese Grenze nicht beachtet werden, prüft die Finanzverwaltung bei Mieten zwischen 50 + 66 v. H. der ortsüblichen Miete die Einkünfteerzielungsabsicht (Liebhaberei).

Immobilien: Instandhaltungsrücklage und der Werbungskostenabzug

Vermieten Sie eine Eigentumswohnung, dann sind regelmäßig Zahlungen an die Hausverwaltung für die Zuführung zur Instandhaltungsrücklage zu leisten. Obwohl es sich bei der Wohnungseigentümerschaft um eine teilrechtsfähige Gemeinschaft handelt (BGH, Beschluss v. 02.06.2005 – V ZB 32/05), sind die Zahlungen entgegen § 11 EStG nicht im Zahlungszeitpunkt als Werbungskosten zu berücksichtigen (BFH, 26.01.1988 – IX R 119/83; 21.10.2005 – IX B 144/05 und 09.12.2008 – IX B 124/08). Hieran ändert auch die Tatsache nichts, dass die Beiträge zur Instandhaltungsrücklage mit der Zahlung aufgrund der Bindung am Verwaltungsvermögen aus dem frei verfügbaren Vermögen des einzelnen Wohnungseigentümers abgeflossen sind.

Die geleisteten Einzahlungen sind abweichend vom Zahlungszeitpunkt erst dann als Werbungskosten abzugsfähig, wenn und soweit diese von der Wohnungseigentümerschaft bzw. dem Hausverwalter verbraucht wurden. Erst zu diesem Zeitpunkt ist zu entscheiden, ob es sich bei den verwendeten Beträgen um

- sofort abzugsfähige Aufwendungen,

- abzuschreibende Anschaffungs- bzw. Herstellungskosten oder

- nicht abzugsfähige Kosten der privaten Lebensführung

handelt. Im Einzahlungszeitpunkt selbst kann diese Unterscheidung mangels tatsächlich bekannter Investition und Verwendung der Mittel nicht getroffen werden. Das gilt auch dann, wenn die Einzahlungen aufgrund eines Wirtschaftsplans bereits einzelnen konkret geplanten Maßnahmen zugeordnet wurden. Denn bei der tatsächlichen Durchführung der Maßnahme können sich noch immer Änderungen ergeben. Wurde die eingezahlte Instandhaltungsrücklage verbraucht, dann ergeben sich sofort abzugsfähige Werbungskosten, wenn es sich bei den durchgeführten Maßnahmen im steuerlichen Sinne um Erhaltungsaufwendungen handelt.

Diese Aufwendungen können auch gemäß § 82b EStDV auf einen Zeitraum von bis zu fünf Jahren verteilt werden. Resultieren aus der Verwendung der Instandhaltungsrücklage hingegen (nachträgliche) Anschaffungs- oder Herstellungskosten (z. B. Erweiterung der Nutzfläche durch den Anbau von Balkonen), ergeben sich zwar ebenfalls Werbungskosten. Diese sind jedoch nach den allgemeinen Regelungen über die Nutzungsdauer abzuschreiben.

Praxistipp:

Wurde die Rücklage durch die Hausverwaltung veruntreut, dann führt das in dem Jahr zum Werbungskostenabzug, in welchem der Eigentümer hiervon Kenntnis erlangt (FG Rheinland-Pfalz, 24.01.2013 – 6 K 1973/10).

Falsches Jahr erwischt – und nun?

In der Praxis kommt es regelmäßig vor, dass in vergangenen Jahren eine unzutreffende Behandlung der Instandhaltungsrücklage erfolgte. Insbesondere wenn die Einzahlungen bereits im Zahlungszeitpunkt als Werbungskosten geltend gemacht wurden, stellt sich die Frage, welche Konsequenzen sich im Zeitpunkt der Verwendung der Instandhaltungsrücklage ergeben. Können in diesem Jahr „nochmal“ Werbungskosten abgesetzt werden? Natürlich nicht.

Zwar führt die Verwendung der Rücklage zum Werbungskostenabzug und das unabhängig davon, ob die Werbungskosten bereits zu Unrecht in vergangenen Jahren geltend gemacht wurden. Allerdings ist in diesem Fall der bereits bestandskräftige und fehlerhafte Steuerbescheid des Altjahres insoweit gemäß § 174 Abs. 2 AO zu ändern. Im Saldo wird der Aufwand also nur einmal – im Jahr der Verwendung durch die Hausverwaltung – berücksichtigt.

Zwar führt die Verwendung der Rücklage zum Werbungskostenabzug und das unabhängig davon, ob die Werbungskosten bereits zu Unrecht in vergangenen Jahren geltend gemacht wurden. Allerdings ist in diesem Fall der bereits bestandskräftige und fehlerhafte Steuerbescheid des Altjahres insoweit gemäß § 174 Abs. 2 AO zu ändern. Im Saldo wird der Aufwand also nur einmal – im Jahr der Verwendung durch die Hausverwaltung – berücksichtigt.

Hinweis:

Die Festsetzungsverjährung steht einer Änderung des Altjahres mit dem unrechtmäßigen Werbungskostenabzug regelmäßig nicht entgegen. Denn durch § 174 Abs. 2 in Verbindung mit Abs. 1 AO ergibt sich für das zu ändernde Jahr eine eigenständige Ablaufhemmung.

Erwerb von Bestandsimmobilien

Wird eine bereits bestehende Eigentumswohnung erworben, dann entfällt auf diese regelmäßig eine bereits von dem vorherigen Eigentümer eingezahlte und noch nicht verbrauchte Instandhaltungsrücklage. Dieser anteilige Anspruch gegen die Hausverwaltung geht auf den neuen Eigentümer über. Deshalb liegen in dem gezahlten Kaufpreis nicht lediglich Anschaffungskosten für die abnutzbare Eigentumswohnung nebst nicht abnutzbaren anteiligen Grund und Boden, sondern ebenfalls Anschaffungskosten für die anteilig auf die Eigentumswohnung entfallende unverbrauchte Instandhaltungsrücklage vor. Die anteilige unverbrauchte Instandhaltungsrücklage ist deshalb wie miterworbenes Inventar (z. B. Einbauküche) aus dem Kaufpreis herauszurechnen und berechtigt wie bereits dargestellt in dem Zeitpunkt der Mittelverwendung zum Werbungskostenabzug. Das gilt unabhängig davon, dass die Einzahlung in die Rücklage noch von dem vorherigen Eigentümer getätigt wurde (BFH, 09.12.2008 – IX B 124/08). Denn dieser hat regelmäßig die Höhe der unverbrauchten Instandhaltungsrücklage bei der Kaufpreisfindung in den Kaufpreis einbezogen. Der nach Abzug von Inventar und Instandhaltungsrücklage verbleibende Kaufpreis verteilt sich dann auf Grund und Boden bzw. Gebäude (Bayrisches LfS, 23.11.2007, S 2211-14 St32/St33).

Hinweis:

Nach einer Änderung der Rechtsprechung des BFH ist es nicht mehr möglich, die Bemessungsgrundlage der Grunderwerbsteuer um die anteilig übernommene Instandhaltungsrücklage zu reduzieren (BFH, 16.09.2020 – II R 49/17). Ein Abzug für übernommenes Inventar ist aber weiterhin zulässig.

Veräußerung einer Eigentumswohnung

Da die eingezahlte, aber noch nicht verbrauchte Instandhaltungsrücklage nicht zum Werbungskostenabzug berechtigt, stellt sich naturgemäß die Frage, wie bei einer Veräußerung der Eigentumswohnung zu verfahren ist. Kann im Zeitpunkt des Verkaufs die eingezahlte, aber unverbrauchte Instandhaltungsrücklage bei den Vermietungseinkünften als Werbungskosten abgesetzt werden? Leider nicht, weil der Veräußerer seine Rechtsposition insoweit entgeltlich auf den Erwerber übertragen hat, sodass der neue Eigentümer entsprechende Einzahlungen bei Verwendung durch die Hausverwaltung selbst absetzen kann (s. o.).

Doch sollte mit dem Verkauf der Eigentumswohnung ein Spekulationsgewinn im Sinne des §§ 22 Nr. 2 i. V. m. 23 Abs. 1 Satz 1 Nr. 1 EStG realisiert worden sein, dann kann die eingezahlte, aber unverbrauchte Instandhaltungsrücklage doch abgesetzt werden. Da diese gewissermaßen an den Erwerber der Eigentumswohnung veräußert wurde, entfällt nämlich ein Teil des vereinbarten Kaufpreises auf die unverbrauchte Instandhaltungsrücklage (vergleichbar mit veräußertem Inventar). Deshalb ist der Veräußerungserlös im Sinne des § 23 EStG um den Betrag der eingezahlten unverbrauchten Instandhaltungsrücklagen zu reduzieren, da sich insoweit kein Besteuerungstatbestand nach § 23 EStG ergibt. Die Folge: Der zu versteuernde Spekulationsgewinn reduziert sich um die Höhe der eingezahlten, aber noch nicht verbrauchten Instandhaltungsrücklage. Ohne diese Reduzierung würde ein tatsächlich nicht vorhandener Vermögenszuwachs besteuert werden.

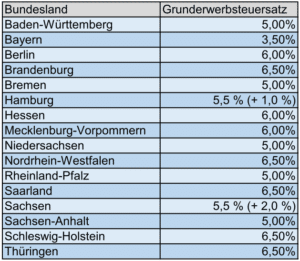

Grunderwerbsteuer: Hamburg und Sachsen haben Steuersätze erhöht

Zum 01.01.2023 gelten in Hamburg und Sachsen höhere Grunderwerbsteuersätze.

Damit ergibt sich nachstehendes Gesamtübersicht für die deutschen Bundesländer. Die Bandbreite reicht von 3,5 % für in Bayern belegenen Immobilien bis 6,5 % für Immobilien z. B. in Nordrhein-Westfalen oder Schleswig-Holstein.

Stand: 01.01.2023

Grundsteuer: Musterklagen gegen Bundesmodell und Modell von Baden-Württemberg

Die Frist zur Abgabe der Grundsteuererklärungen ist zum 31.01.2023 abgelaufen. Nur Bayern hatte in letzter Sekunde eine Verlängerung bis 30.04.2023 bekannt gegeben.

Diejenigen Immobilienbesitzer, die ihre Grundsteuererklärung fristgerecht eingereicht haben, warten nun auf ihre Grundsteuerwertbescheide, auf deren Basis das Finanzamt dann Grundsteuermessbeträge und die Gemeinde schließlich die Grundsteuer festgesetzt.

Verfassungs- und Steuerrechtler halten jedoch auch die reformierte Grundsteuer in Teilen für verfassungswidrig. Sowohl das Modell von Baden-Württemberg als auch das Bundesmodell – welches in elf Bundesländer angewandt wird – sind betroffen.

Länder, die das Bundesmodell anwenden:

Länder, die das Bundesmodell anwenden:

- Berlin

- Brandenburg

- Bremen

- Mecklenburg-Vorpommern

- Nordrhein-Westfalen

- Rheinland-Pfalz

- Saarland (mit Modifikationen)

- Sachsen (mit Modifikationen)

- Sachsen-Anhalt

- Schleswig-Holstein

- Thüringen

In Baden-Württemberg sind bereits zwei Musterklagen gegen Grundsteuerwertbescheide beim Finanzgericht anhängig (FG Baden-Württemberg, Aktenzeichen 8 K 2368/22 und Aktenzeichen 8 K 2491/22). Beim Bundesmodell wird derzeit eine Musterklage vom Bund der Steuerzahler zusammen mit Haus & Grund Deutschland e.V. vorbereitet. taxnews informiert Sie darüber, sobald ein Aktenzeichen bekanntgegeben wird. Betroffene können mit Berufung auf diese Verfahren Einspruch gegen den Grundsteuerwertbescheid einlegen und ihn so offenhalten.

Steuerbonus bei energetischer Sanierung von zu Wohnzwecken genutzten Gebäuden: Neues BMF-Schreiben zu den Anforderungen an die Fachunternehmerbescheinigung

Seit dem 01.01.2020 fördert der Staat energetische Baumaßnahmen an ausschließlich zu eigenen Wohnzwecken genutzten Gebäuden, die bei Beginn der Maßnahme älter als zehn Jahre sind.

Zu den geförderten energetischen Maßnahmen zählen:

- Wärmedämmung von Wänden,

- Wärmedämmung von Dachflächen,

- Wärmedämmung von Geschossdecken,

- Erneuerung der Fenster oder Außentüren,

- Erneuerung oder Einbau einer Lüftungsanlage,

- Erneuerung der Heizungsanlage,

- Einbau von digitalen Systemen zur energetischen Betriebs- und Verbrauchsoptimierung,

- Optimierung bestehender Heizungsanlagen, sofern diese älter als zwei Jahre sind.

Zu den geförderten Aufwendungen gehören auch 50 % der Kosten für den Energieberater.

Gefördert werden im Gegensatz zu den Handwerkerleistungen die gesamten Kosten (inkl. Lohnkosten), allerdings nur, soweit keine andere Förderung erfolgt (z. B. durch KFW).

In den ersten beiden Jahren können 7 % der Aufwendungen (maximal 14.000 Euro p. a.) und danach jeweils 6 % der Aufwendungen, maximal 12.000 Euro p. a. direkt von der tariflichen Einkommensteuer abgezogen werden. Die Höchstgrenze je begünstigtem Objekt beträgt 40.000 Euro.

Neben der Tatsache, dass die Zahlungen unbar zu leisten sind, ist von diesem zwingend eine Bescheinigung nach amtlichem Muster vom Fachunternehmen einzuholen.

Aussteller von Bescheinigungen und Steuerpflichtige sollten dringend das am 26.01.2023 veröffentlichte BMF-Schreiben beachten, wodurch die amtlichen Muster aktualisiert und deren zeitliche Anwendung geregelt werden.

Gewerbetreibende

Die Zurechnung von Mehrgewinnen aus nicht betrieblich veranlassten Aufwendungen bei einer Personengesellschaft (neue Rechtslage)

Ein Mehrgewinn, der aus der Korrektur nicht betrieblich veranlasster Betriebsausgaben stammt (z. B. Bewirtungskosten, die nicht betrieblich veranlasst sind) und im lfd. Gesamthandsgewinn der Personengesellschaft enthalten ist,

- ist bei der Gewinnermittlung durch Einnahmen-Überschuss-Rechnung abweichend vom allgemeinen Gewinnverteilungsschlüssel

- ausschließlich dem Mitunternehmer zuzurechnen, der die Aufwendungen verursacht hat.

Für die Zurechnung eines solchen Mehrgewinns bei diesem Mitunternehmer ist bei der Gewinnermittlung durch Einnahmen-Überschuss-Rechnung zudem unerheblich, ob der Mitunternehmerschaft aufgrund der unrechtmäßigen Verausgabung der Gesellschaftsmittel ein Ersatzanspruch zusteht, der im Gewinnermittlungszeitraum der Verausgabung uneinbringlich oder wertlos ist.

Ggf. eine böse Überraschung für den ausgeschiedenen Gesellschafter einer Personengesellschaft: Investitionsabzugsbetrag nach § 7g EStG und eine geänderte Gewinnverteilungsabrede

1. Kernaussage

Übernimmt der nach Ausscheiden des vorletzten Gesellschafters verbleibende Gesellschafter einer zweigliedrigen Personengesellschaft unentgeltlich den Betrieb der Mitunternehmerschaft, so kann er den von der Mitunternehmerschaft abgezogenen Investitionsabzugsbetrag fortführen.

2. Kernaussage

Soweit der den Betrieb der Mitunternehmerschaft als Einzelunternehmer fortführende Gesellschafter im Investitionszeitraum keine Investition vornimmt, ist der Investitionsabzugsbetrag im Abzugsjahr bei der Mitunternehmerschaft rückgängig zu machen.

3. Kernaussage

Bei derartigen Fallgestaltungen treffen die Gesellschafter regelmäßig eine Vereinbarung dahingehend, dass der Gewinn aus Rückgängigmachung des Investitionsabzugsbetrags dem das Unternehmen fortführenden Gesellschafter zuzurechnen ist.

Und jetzt die böse Überraschung durch den Bundesfinanzhof: Eine nach Ablauf des Abzugsjahres getroffene Gewinnverteilungsabrede, die für den Fall der Nichtinvestition eine vom bisher geltenden Gewinnverteilungsschlüssel abweichende Zuordnung des Gewinns aus der Rückgängigmachung des IAB trifft, ist steuerrechtlich nicht zu berücksichtigen.

Und jetzt die böse Überraschung durch den Bundesfinanzhof: Eine nach Ablauf des Abzugsjahres getroffene Gewinnverteilungsabrede, die für den Fall der Nichtinvestition eine vom bisher geltenden Gewinnverteilungsschlüssel abweichende Zuordnung des Gewinns aus der Rückgängigmachung des IAB trifft, ist steuerrechtlich nicht zu berücksichtigen.

Der Gewinn aus der Rückgängigmachung des Investitionsabzugsbetrags ist somit anteilig noch dem ausgeschiedenen Mitunternehmer zuzurechnen.

Kein Ansatz der 1 v. H.-Regelung auch ohne die Führung eines Fahrtenbuchs durch die Erschütterung des Anscheinsbeweises für eine private Pkw-Nutzung

- A – verheiratet, zwei Kinder im Haushalt – war als Arbeitnehmer und Gartenbauunternehmer tätig.

- Im Betriebsvermögen hatte er einen BMW X3 und einen Ford-Ranger.

- Im Privatvermögen hatte er ebenfalls noch zwei weitere Pkw.

- Der Ford-Ranger wurde nach dem Vortrag von A ausschließlich für die Gartenbaugeräte verwendet. Aus diesem Grunde hatte A kein Fahrtenbuch für das Fahrzeug geführt.

- Das Finanzamt hat aus diesem Grunde die 1 v. H.-Regelung für private Fahrten angewendet.

- Das Finanzgericht ist aufgrund des Sachverhalts dem Antrag des Steuerpflichtigen gefolgt und hat die Fahrzeugkosten für den Ford-Ranger in vollem Umfang – ohne den Ansatz der 1 v. H.-Reglung – als Betriebsausgaben berücksichtigt.

Eine sehr wohltuende, rechtskräftige Entscheidung des Finanzgerichts Niedersachsen: Ein Fahrtenbuch ist trotz kleinerer Mängel ordnungsgemäß

Kleinere Mängel und Ungenauigkeiten (im Streitfall: Verwendung von Abkürzungen für Kunden und Ortsangaben; fehlende Ortsangaben bei Übernachtung im Hotel; keine Aufzeichnung von Tankstopps) führen nach Auffassung des Finanzgerichts nicht zu einer Verwerfung des Fahrtenbuchs.

Die Anforderungen an ein Fahrtenbuch dürfen nach Auffassung des Finanzgerichts nicht überspannt werden, da ansonsten eine Übermaßbesteuerung droht, wie der Bundesfinanzhof in seinem Urteil v. 13.12.2012 VI R 51/11, BStBl 2013 II, 385 deutlich gemacht hat.

Freiberufler

Gestaltungen innerhalb der Familie, die zum Wegfall des „halben“ Steuersatzes bei einer Betriebsveräußerung führen

Der Streitfall

- Die Eheleute Herr TA und seine Ehefrau MA waren seit 1982 gemeinsam Inhaber einer zahnärztlichen Berufsausübungsgemeinschaft (BAG).

- Die Praxis wurde im Erdgeschoss eines Grundstücks betrieben, dass die Eheleute als Bruchteilsgemeinschaft erworben hatten.

- Der betrieblich genutzte Grundstücksteil wurde anteilig als Sonderbetriebsvermögen der Eheleute bei der BAG behandelt.

- Mit Vertrag v. 17.03.2013 nahmen die Eheleute ihren Sohn FA mit Wirkung v. 01.01.2014 als Gesellschafter (mit welcher Quote gibt der Sachverhalt des Urteils nicht her) in der GbR auf.

- Mit Vertrag v. 04.04.2014 übertrugen die Eheleute das Grundstück nach § 6 (5) Satz 3 Nr. 3 EStG unentgeltlich zu Buchwerten in das Sonderbetriebsvermögen des Sohnes.

- Mit Vertrag v. 15.09.2015 veräußerte der Ehemann seinen Anteil an der GbR mit Wirkung v. 01.10.2015 an seinen Sohn.

- Der Ehemann beantragte für den Veräußerungsvorgang die Gewährung des „halben“ Steuersatzes.

- Das Finanzamt lehnte dies im Hinblick auf zeitraumbezogene Betrachtung in Anlehnung an die sog. Gesamtplanrechtsprechung ab, weil der Ehemann – durch die Übertragung seines Grundstücksanteils kurze Zeit vorher auf seinen Sohn – nicht sämtliche stillen Reserven seines Mitunternehmeranteils aufgedeckt habe.

Die Beurteilung durch das FG Niedersachsen

- Das Finanzgericht Niedersachsen ist im Ergebnis dem Finanzamt gefolgt.

- Es fordert für die Gewährung von §§ 16, 34 EStG eine zusammengeballte Versteuerung sämtlicher stillen Reserven.

- Durch die Ausgliederung des Grundstücks aus dem Sonderbetriebsvermögen des Vaters in das Sonderbetriebsvermögen des Sohnes sei diese Voraussetzung – im Hinblick auf die zeitraumbezogene Betrachtungsweise – nicht gegeben.

Der Praxishinweis

Der Praxishinweis

Das Finanzgericht Niedersachsen folgt im Ergebnis der Rechtsprechung des IV. Senats im Urteil v. 17.12.2014 IV R 57/11, BStBl 2015 II, 536.

Das Finanzgericht hat im Hinblick auf die bestehenden Diskussionen dazu, ob die Gesamtplanrechtsprechung im Anwendungsbereich der §§ 16, 34 EStG weiterhin zu Anwendung kommt, die Revision zugelassen.

Es wird spannend sein, wie sich der IV. Senat des Bundesfinanzhofs jetzt hierzu positionieren wird.

Ist eine Kombination von Schenkung und Veräußerung möglich, um in den kompletten Genuss des „halben“ Steuersatzes zu gelangen?

Die Ausgangslage + die Rechtsfrage

- In der Ausgangssituation betreiben die Eheleute Ehefrau EF und Ehemann EM eine ärztliche Berufsausübungsgemeinschaft (BAG).

- Die EF ist unter 55 Jahre alt, der EM ist über 55 Jahre alt.

- Der „halbe“ Steuersatz für einen Veräußerungsgewinn wird jedoch nur dann gewährt, wenn der Antragsteller das 55. Lebensjahr vollendet hat.

- Die Idee ist daher, dass die EF ihren Anteil ihrem EM schenkt und der EM daran anschließend die gesamte Praxis mit dem „halben“ Steuersatz veräußert.

- Auch hier stellt sich die Frage, ob hier ggf. die Gesamtplanrechtsprechung Anwendung findet und somit die Begünstigung nicht für den gesamten Veräußerungsvorgang zu gewähren wäre.

Die Beurteilung des Verfassers des Artikels

Unter Beachtung der bestehen Rechtsprechung des Bundesfinanzhofs ist die vorstehende Gestaltung m. E. möglich.

Denn es liegt eine Kombination einer Buchwertführungsnorm mit einer Vollaufdeckung der stillen Reserven vor.

Die Gewährung der §§ 16, 34 EStG ist nach der Rechtsprechung des Bundesfinanzhofs m. E. immer nur dann gefährdet, wenn es nicht zu einer Vollaufdeckung der stillen Reserven kommt.

Im gegebenen Gestaltungsfall werden durch EM jedoch die gesamten stillen Reserven der BAG aufgedeckt und versteuert.

Der Praxishinweis

Festzuhalten ist, dass die vorstehende Fallgestaltung bisher höchstrichterlich noch nicht entschieden worden ist. Aus dem Gesamtkontext der Rechtsprechung des BFH zu dieser Thematik, muss jedoch m. E. hergeleitet werden, dass die vorstehende Gestaltung mit einer Gewährung von §§ 16, 34 EStG durchgeführt werden kann.

Arbeitgeber

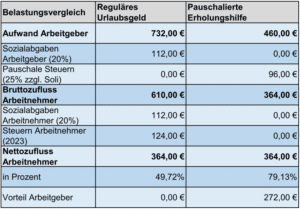

Erholungsbeihilfe als lukratives Gehaltsextra

Wird Arbeitnehmern ein Urlaubsgeld gewährt, folgt die Ernüchterung schnell. Von der Bruttozahlung kommt oft weniger als die Hälfte an. Doch es geht in kleinem Umfang auch anders, nämlich mit einer Erholungsbeihilfe. Dieses Geld kommt zu 100 % beim Arbeitnehmer an – und der Arbeitgeber spart im Vergleich zum regulären Urlaubsgeld bares Geld.

Über § 40 Abs. 2 Nr. 3 EStG besteht nämlich die Möglichkeit, allen Arbeitnehmern eine pauschal besteuerte Erholungsbeihilfe zu zahlen. Wird diese gewährt, dann fallen anstelle des regulären Steuerabzugs lediglich eine pauschalierte Lohnsteuer von 25 %, der Solidaritätszuschlag und gegebenenfalls Kirchensteuern an. Diese pauschalen Steuern schuldet der Arbeitgeber, sodass der Arbeitnehmer die Erholungsbeihilfe „brutto wie netto“ erhält. Auch Sozialabgaben fallen nicht an, da sich aufgrund der Pauschalversteuerung keine Sozialversicherungspflicht ergibt (§ 1 Abs. 1 SvEV). Damit profitiert auch der Arbeitgeber:

Beispiel:

Einem verheirateten, konfessionslosen Arbeitnehmer mit zwei Kindern und einem Bruttogehalt von 3.500 Euro (Steuerklasse III) wird ein Urlaubsgeld von 610 Euro bzw. alternativ eine Erholungsbeihilfe von 364 Euro gezahlt. Entscheidet sich der Arbeitgeber für die Erholungsbeihilfe, dann spart er effektiv 272 Euro. Der Arbeitnehmer hingegen erhält Netto in beiden Fällen den identischen Betrag.

Dieser Höchstbetrag ist einzuhalten

Bei der Zahlung einer Erholungsbeihilfe sind folgende Höchstbeträge zu beachten:

- 156 Euro für den Arbeitnehmer,

- 104 Euro für dessen Ehegatten,

- 52 Euro für jedes Kind (i. S. d. § 32 EStG).

Die Höchstbeträge beziehen sich auf das Kalenderjahr und Arbeitsverhältnis, Teilauszahlungen sind zulässig (z. B. je 50 % für den Sommer-/Winterurlaub). Die Summe der Beihilfen im Kalenderjahr darf den Höchstbetrag allerdings nicht überschreiten. Sonst handelt es sich um regulär zu versteuernden Arbeitslohn.

Weitere Voraussetzungen für Erholungsbeihilfen

Der Arbeitgeber muss sicherstellen, dass die Beihilfe für Erholungszwecke genutzt wird und sie muss zusätzlich zum regulären Arbeitslohn gezahlt werden. Erholungszwecke sind dabei recht allgemein gefasst. Es handelt sich nicht nur um langfristige auswärtige Urlaubsreisen, sondern beispielsweise auch um

- (Tages-)Ausflüge,

- Wellnessbehandlungen,

- Freizeitpark- oder Schwimmbadbesuche.

Zur Dokumentation des Zahlungszusammenhangs mit einer Erholungsmaßnahme hat der Arbeitgeber Nachweise über deren Durchführung aufzubewahren. Diese Nachweise können folgendermaßen erbracht werden:

- Auszahlung der Erholungsbeihilfe innerhalb von drei Monaten vor oder nach dem Erholungsurlaub (Mindesturlaubsdauer von einer Woche). Nach herrschender Meinung kann von einer zweckgebundenen Verwendung durch den Arbeitnehmer ohne weitere Nachweise ausgegangen werden.

- Nachweise in Form von Rechnungen oder Quittungen des Arbeitnehmers, wie dieser die Erholungsbeihilfe verwendet hat. Diese müssen im Saldo mindestens die Höhe der Erholungsbeihilfe erreichen.

Sonderfälle und Tipps

- Der Arbeitgeber ist nicht daran gebunden, entweder eine Erholungsbeihilfe oder ein Urlaubsgeld zu zahlen. Er kann sich auch für beides entscheiden.

- Da die Erholungsbeihilfe nicht auf die 520-Euro-Grenze von Minijobbern angerechnet wird, kann diesen damit ein „Urlaubsgeld“ gezahlt werden.

- Eine Zahlung der Erholungsbeihilfe als auch Sachleistung ist möglich (z. B. Übergabe von Eintrittskarten für einen Freizeitpark).

Betriebliche Datenverarbeitungs- und Telekommunikationsgeräte (§ 3 Nr. 45 EStG)

Nach § 3 Nr. 45 Satz 1 EStG sind die Vorteile des Arbeitnehmers steuerfrei aus

- der privaten Nutzung von betrieblichen Datenverarbeitungsgeräten und Telekommunikationsgeräten sowie deren Zubehör,

- zur privaten Nutzung überlassenen System- und Anwendungsprogrammen, die der Arbeitgeber auch in seinem Betrieb einsetzt und

- den im Zusammenhang mit diesen Zuwendungen erbrachten Dienstleistungen.

Die Privatnutzung betrieblicher Datenverarbeitungs- und Telekommunikationsgeräte durch den Arbeitnehmer ist unabhängig vom Verhältnis der beruflichen zur privaten Nutzung steuerfrei.

Wird demgegenüber ein dem Arbeitnehmer zuzuordnendes Datenverarbeitungsgerät bzw. Telekommunikationsgerät betrieblich genutzt, kann der Arbeitgeber lediglich den auf die berufliche Nutzung entfallenden Kostenanteil lohnsteuerfrei erstatten (§ 3 Nr. 50 EStG). Fallen erfahrungsgemäß beruflich

veranlasste Telekommunikationsaufwendungen an, können aus Vereinfachungsgründen ohne Einzelnachweis bis zu 20 % des Rechnungsbetrags, höchstens 20 Euro monatlich, steuerfrei ersetzt werden. Zur weiteren Vereinfachung lässt es die Finanzverwaltung zu, dass der monatliche Durchschnittsbetrag, der sich aus den Rechnungsbeträgen für einen repräsentativen Zeitraum von drei Monaten ergibt, für den pauschalen Auslagenersatz fortgeführt werden kann. Der pauschale Auslagenersatz bleibt so lange steuerfrei, bis sich die Verhältnisse wesentlich ändern (siehe R 3.50 Abs. 2 LStR).

Die vollumfängliche Steuerfreiheit von Telekommunikationskosten gilt nur für die Überlassung „betrieblicher“ Geräte zur Nutzung durch den Arbeitgeber oder aufgrund des Dienstverhältnisses durch einen Dritten.

In den LStH wird hierzu folgendes Beispiel aufgeführt:

Beispiel

Der Arbeitgeber „kauft“ vom Arbeitnehmer ein Mobiltelefon zu einem  nicht marktüblichen Preis von z. B. 1 Euro und stellt es anschließend dem Arbeitnehmer zur privaten Nutzung zur Verfügung. Die Verbindungsentgelte des Arbeitnehmers werden nach dem „Kauf“ vom Arbeitgeber übernommen.

nicht marktüblichen Preis von z. B. 1 Euro und stellt es anschließend dem Arbeitnehmer zur privaten Nutzung zur Verfügung. Die Verbindungsentgelte des Arbeitnehmers werden nach dem „Kauf“ vom Arbeitgeber übernommen.

Lösung

Eine Steuerbefreiung der Verbindungsentgelte nach § 3 Nr. 45 EStG kommt nicht in Betracht, da der Kaufvertrag einem Fremdvergleich nicht standhält und es sich somit bei der Zurverfügungstellung des Mobiltelefons nicht um ein betriebliches Telekommunikationsgerät des Arbeitgebers handelt.

Praxishinweis

Der BFH hat sich dieser einschränkenden Sichtweise der Finanzverwaltung nicht angeschlossen und die Anwendung der Steuerfreiheit nach § 3 Nr. 45 EStG selbst dann zugelassen, wenn der Arbeitgeber ein Telefon vom Arbeitnehmer zu einem niedrigen – unter dem Marktpreis liegenden – Preis erwirbt. Auch in diesen Fällen soll ein „betriebliches“ Gerät des Arbeitgebers vorliegen. Beachtenswert ist im Übrigen auch, dass die Steuerfreiheit nach § 3 Nr. 45 EStG nur ein „betriebliches Gerät“ des Arbeitgebers voraussetzt. Befreiungsvoraussetzung ist nicht, dass der Arbeitgeber selbst für das betriebliche Gerät einen Vertrag mit dem Telekommunikationsanbieter abgeschlossen hat.

Schließt der Arbeitnehmer einen solchen Vertrag selbst für die Nutzung des betrieblichen Geräts ab, kann der Arbeitgeber sämtliche Verbindungsentgelte (Grundgebühr und sonstige laufende Kosten) steuerfrei übernehmen (R 3.45 Satz 5 LStR). Die Übernahme erstreckt sich folglich nicht nur auf den beruflichen Nutzungsanteil.

Gegenwärtig bleibt abzuwarten, wie die Finanzverwaltung auf diese unliebsame neue BFH-Rechtsprechung reagieren wird. Zumindest für die Abwehrberatung sollte diese im Blick gehalten werden.

Aufmerksamkeiten aus besonderem persönlichem Anlass

Sachleistungen des Arbeitgebers, die auch im gesellschaftlichen Verkehr üblicherweise ausgetauscht werden und zu keiner ins Gewicht fallenden Bereicherung der Arbeitnehmer führen, gehören als bloße Aufmerksamkeiten nicht zum Arbeitslohn.

Aufmerksamkeiten sind Sachzuwendungen bis zu einem Wert von 60 Euro (brutto), z. B. Blumen, Genussmittel, ein Buch oder ein Tonträger, die dem Arbeitnehmer oder in seinem Haushalt lebenden Angehörigen aus Anlass eines besonderen persönlichen Ereignisses zugewendet werden (R 19.6 Abs. 1 Satz 2 LStR).

Praxishinweis

Durch die LStR 2023 tritt eine Einschränkung ein. Danach sind Aufmerksamkeiten zugunsten eines Angehörigen des Arbeitnehmers nur noch dann nicht steuerbar, wenn es sich um einen im Haushalt lebenden Angehörigen handelt.

Die Einschränkung ist bedeutsam, sofern der Arbeitgeber z. B. ein Hochzeitsgeschenk an ein in einem eigenen Hausstand lebendes Kind des Mitarbeiters zuwendet. Um eine individuelle Steuerpflicht zu verhindern, könnte die 50-Euro-Freigrenze (vgl. § 8 Abs. 2 Satz 11 EStG) oder eine Lohnsteuer-Pauschalierung nach § 37b Abs. 2 EStG erwogen werden.

Geldzuwendungen gehören stets zum Arbeitslohn, auch wenn ihr Wert gering ist. Ist ein Gutschein als Geldzuwendung zu qualifizieren, scheidet die Anwendung der 60-Euro-Grenze aus.

Arbeitnehmer-Pauschbetrag und Lohnsteuerabzugsverfahren

Der Arbeitnehmer-Pauschbetrag wird ab dem VZ 2023 auf 1.230 Euro (VZ 2022: 1.200 Euro) erhöht. Diese Erhöhung wird im Lohnsteuerabzugsverfahren programmgesteuert – zumindest ab April 2023 – berücksichtigt.

In den zunächst bekannt gegebenen Programmablaufplänen 2023 u. a. für die maschinelle Lohnsteuerberechnung war diese Erhöhung noch nicht berücksichtigt. Arbeitgeber können zunächst nach den bislang vorliegenden Programmablaufplänen abrechnen (Übergangszeitraum). Erst im Februar 2023 wurden geänderte Programmablaufpläne 2023 veröffentlicht. Ab April 2023 wird auch die Erhöhung des Arbeitnehmer-Pauschbetrags in den Lohnabrechnungen automatisch erfasst. Für die Abrechnungsmonate Januar bis März 2023 ist der Lohnsteuerabzug rückwirkend zu korrigieren, sofern dies für den Arbeitgeber wirtschaftlich zumutbar ist (vgl. § 41c Abs. 1 Satz 1 Nr. 2 und Satz 2 EStG).

Entlastungsbetrag für Alleinerziehende

Nach Maßgabe von § 24b EStG können Alleinstehende einen Entlastungsbetrag abziehen, wenn zu ihrem Haushalt mindestens ein Kind gehört, für das ein Freibetrag für Kinder oder Kindergeld zusteht.

Der Entlastungsbetrag beträgt für ein berücksichtigungsfähiges Kind bislang 4.008 Euro im Kj. Für weitere berücksichtigungsfähige Kinder erhöht sich der Betrag um 240 Euro p. a.

Durch das JStG 2022 hat der Gesetzgeber den Entlastungsgrundbetrag ab dem VZ 2023 von 4.008 Euro auf 4.260 Euro angehoben.

Über die Steuerklasse II wird der Entlastungsbetrag für Alleinerziehende künftig programmgesteuert berücksichtigt. Die Erhöhung des Entlastungsgrundbetrags wirkt sich damit auch im Lohnsteuerabzugsverfahren aus.

Allerdings war in den von Januar bis März 2023 anzuwendenden Programmablaufplänen 2023 u. a. für die maschinelle Lohnsteuerberechnung diese Erhöhung noch nicht berücksichtigt.

Aufgrund geänderter Programmablaufpläne, die ab April 2023 zur Anwendung kommen, wird auch die Erhöhung des Entlastungsgrundbetrags für Alleinerziehende automatisch im Lohnsteuerabzugsverfahren erfasst. Für die Abrechnungsmonate Januar bis März 2023 ist der Lohnsteuerabzug rückwirkend zu korrigieren, sofern dies für den Arbeitgeber wirtschaftlich zumutbar ist (vgl. § 41c Abs. 1 Satz 1 Nr. 2 und Satz 2 EStG).

Der Erhöhungsbetrag von 240 Euro p. a. ab dem zweiten Kind bleibt unverändert; er wird im Lohnsteuerabzugsverfahren unverändert auf Antrag des Arbeitnehmers als Freibetrag in den ELStAM-Daten berücksichtigt.

Lohnsteuerliche Abrechnung behördlicher Erstattungsbeträge für Verdienstausfallentschädigungen nach § 56 IfSG

Mit BMF-Schreiben v. 25.01.2023 (BStBl I 2023, 207) hat sich die Finanzverwaltung – wie bereits seit geraumer Zeit erwartet – zur lohnsteuerlichen Abrechnung behördlicher Erstattungsbeträge für Verdienstausfallentschädigungen nach § 56 IfSG näher geäußert.

Die Grundsätze des BMF-Schreiben v. 25.01.2023 (BStBl I 2023, 207) sind im Hinblick auf die lohnsteuerliche Abrechnung behördlicher Erstattungsbeträge für Verdienstausfallentschädigungen nach § 56 IfSG anzuwenden, wenn eine für die Kalenderjahre 2020 bis 2023 vorzunehmende Änderung des Lohnsteuerabzugs nicht mehr zulässig ist (§ 41c Abs. 3 EStG). Das BMF-Schreiben geht auch auf die nachträgliche Änderung des Lohnsteuerabzugs ein. Die Ausführungen sind insbesondere dann bedeutsam, wenn das Antrags- und Erstattungsvolumen voneinander abweichen und eine Änderung des Lohnsteuerabzugs ausscheidet. Dann ist zu unterscheiden, ob es sich um einen Fall

- der unzutreffenden Lohnversteuerung oder

- der unzutreffenden Steuerfreistellung

handelt.

In den Fällen unzutreffender Steuerfreistellung wird es von der Finanzverwaltung nicht beanstandet, wenn der Arbeitgeber von seiner Anzeigepflicht nach § 41c Abs. 4 EStG absieht, sofern die Differenz zwischen der dem Arbeitnehmer gezahlten Verdienstausfallentschädigung und der dem Arbeitgeber bewilligten Erstattung 200 Euro pro Quarantänefall nicht übersteigt. Insoweit haftet der Arbeitgeber auch nicht für die nicht vorschriftsmäßig einbehaltene Lohnsteuer. Von einer Nachforderung der zu wenig erhobenen Lohnsteuer beim Arbeitnehmer wird abgesehen.

Arbeitnehmer

Neues zum (Arbeitgeber-)Sammelpunkt

§ 9 Abs. 1 Satz 3 Nr. 4a Satz 3 EStG bestimmt Folgendes:

Hat ein Arbeitnehmer keine erste Tätigkeitsstätte (§ 9 Absatz 4 EStG) und hat er nach den dienst- oder arbeitsrechtlichen Festlegungen sowie den diese ausfüllenden Absprachen und Weisungen zur Aufnahme seiner beruflichen Tätigkeit dauerhaft denselben Ort oder dasselbe weiträumige Tätigkeitsgebiet typischerweise arbeitstäglich aufzusuchen, gilt (die Entfernungspauschale) für die Fahrten von der Wohnung zu diesem Ort oder dem zur Wohnung nächstgelegenen Zugang zum Tätigkeitsgebiet entsprechend.

Das FG Mecklenburg-Vorpommern hat sich mit Urteil v. 01.09.2022 (2 K 104/19) mit dem Vorliegen eines Sammelpunks in einem in der Praxis häufig vorkommenden Fall auseinandergesetzt.

Sachverhalt

Sachverhalt

- Der Möbelmonteur wird in ganz Norddeutschland eingesetzt.

- Er übernimmt den Lkw seines ArbG täglich auf öffentlichen Parkplätzen innerhalb eines vom ArbG vorgegebenen Gebiets.

- Der Lkw kann von dem ArbN auf einem von ihm frei wählbaren öffentlichen Parkplatz bis Wismar abgestellt werden.

- 197-mal wird derselbe öffentliche Parkplatz angefahren.

Auffassung des Finanzamts

- Die Fahrtkosten sind nur nach den Grundsätzen der Entfernungspauschale absetzbar.

- Das Finanzamt berücksichtigt ca. 3.700 Euro weniger Werbungskosten als beantragt.

Entscheidung des FG Mecklenburg-Vorpommern

Nach Auffassung des FG Mecklenburg-Vorpommern sind die geltend gemachten Werbungskosten nach den Grundsätzen des steuerlichen Reisekostenrechts ansetzbar.

Keine „erste Tätigkeitsstätte“ am Zentrallager

- Es liegt keine erste Tätigkeitsstätte am Betriebssitz oder am Zentrallager vor.

- Der Kläger war dort nicht – zumindest in geringem Umfang – tätig.

- Die Materialladung am Zentrallager ist keine „Tätigkeit“ i. S. d. § 9 Abs. 4 Satz 1 EStG (hier: 197-mal Ladetätigkeiten am Zentrallager).

Keine Fahrten zum „weiträumigen“ Tätigkeitsgebiet

- Eine arbeitgeberseitig festgelegte Arbeit innerhalb einer bestimmten Fläche liegt nicht vor.

- Der Einsatzbereich „Norddeutschland“ geht zu weit und stellt kein „weiträumiges“ Tätigkeitsgebiet dar – anders: Hafengebiet/Briefzusteller/Forstarbeiter.

- Dauerhaft soll auch nicht derselbe Ort typischerweise arbeitstäglich angefahren werden.

- Der Lkw wird zwar überwiegend an einem bestimmten Ort übernommen. Es fehlte aber eine Anweisung des ArbG, arbeitstäglich einen bestimmten festgelegten Ort aufzusuchen, um von dort aus die Tätigkeit zu beginnen.

Doppelte Haushaltsführung: Umgekehrte Familienheimfahrten abziehbar

Der ArbG kann dem ArbN die Aufwendungen für wöchentliche Familienheimfahrten bei einer beruflich veranlassten doppelten Haushaltsführung grds. unabhängig vom benutzten Verkehrsmittel bis zur Höhe der Entfernungspauschale steuerfrei ersetzen. Leistet der ArbG keinen entsprechenden Ersatz, kann der ArbN einen Werbungskostenabzug geltend machen (§ 9 Abs. 1 Satz 3 Nr. 5 Satz 6 und 9 EStG).

Besuchsfahrten der mit dem ArbN in der Hauptwohnung lebenden Personen an den Ort der ersten Tätigkeitsstätte des den doppelten Haushalt führenden ArbN bezeichnet man als sog. umgekehrte Familienheimfahrten.

Die hierfür entstehenden notwendigen Fahrtkosten (ohne Unterkunft und Verpflegung) sind Werbungskosten, wenn der ArbN aus beruflichen Gründen an einer Familienheimfahrt gehindert ist (R 9.11 Abs. 6 Nr. 2 Satz 3 LStR 2023).

Der BFH lehnt einen Abzug der Fahrtkosten für sog. umgekehrte Fahrten als Werbungskosten bei Dienstreisen ab, wenn es sich um eine privat veranlasste Besuchsreise handelt (BFH-Beschl. v. 02.02.2011 – VI R 15/10, BStBl II 2011, 456).

Bewerbungskosten als Werbungskosten absetzen

Viele Arbeitnehmer schreiben Bewerbungen und führen Vorstellungsgespräche. Diese Kosten lassen sich als Werbungskosten absetzen, da der in § 9 Abs. 1 Satz 1 EStG verankerte Werbungskostenbegriff auch Aufwendungen zur „Erwerbung“ der Einnahmen umfasst. Sie sind gemäß § 9 Abs. 1 Satz 2 EStG bei der Einkunftsart abzuziehen, bei welcher sie erwachsen sind, folglich meist bei den Einkünften aus nichtselbstständiger Arbeit im Sinne des § 19 EStG. Unerheblich ist es dabei, ob die Bewerbung zum Erfolg geführt hat. Auch vergebliche Bewerbungskosten rechnen zu den Werbungskosten und können geltend gemacht werden. Gleiches gilt für vergeblich wahrgenommene Vorstellungsgespräche.

Die typischen Bestandteile von Bewerbungskosten

Bewerbungskosten setzen sich aus einer Vielzahl von kleinen Positionen zusammen. Jede einzelne Position kann gegenüber dem Finanzamt geltend gemacht werden. Regelmäßig umfassen Bewerbungskosten folgende Positionen:

- Allgemeine Kosten der Bewerbung, z. B. anteilige Telefon- und Internetkosten, Ausstellen

eines polizeilichen Führungszeugnisses, Besuch von vorbereitenden Seminaren und Bewerbungskursen, Computersoftware zum Erstellen professioneller Bewerbungen, Erwerb eines Bewerbungsratgebers, eigene Stelleninserate, Erstellen von Bewerbungsvideos, einer eigenen Bewerbungswebsite oder eines besonderen Designs des Lebenslaufs. - Einzelkosten der Bewerbungsunterlagen, z. B. Bewerbungsmappe, Kopier- und Briefpapier, Druck- bzw. Kopierkosten, Klarsichthüllen für einzelne Seiten, Schnellhefter, Kosten des Bewerbungsfotos, Klebestift oder Fotoklebeecken für das Bewerbungsfoto, Stift oder Füller für die Unterschrift, Kosten der Beglaubigung von Zeugnissen und Kopien, Briefumschlag sowie Portokosten.

- Reisekosten, z. B. für das Besorgen genannter Unterlagen und Materialien, der Abgabe von Bewerbungsunterlagen und dem Wahrnehmen von Vorstellungsgesprächen. Abzugsfähig sind die Kosten für die Nutzung öffentlicher Verkehrsmittel (z. B. Fahrkarte Bus/Bahn) oder bei Nutzung eines eigenen Pkw pauschal 0,30 Euro je gefahrenen Kilometer. Zudem sind Parkgebühren und erforderlichen Übernachtungskosten (z. B. Hotel) zu berücksichtigen. Verpflegungsmehraufwendungen können bei einer Abwesenheit von der Wohnung von mehr als 8 Stunden pauschal mit 14 Euro geltend gemacht werden.

Pauschale Bewerbungskosten deklarieren

Bewerbungskosten müssen gegenüber dem Finanzamt nachgewiesen werden. Aus diesem Grund ist es erforderlich, sämtliche Nachweise über einzelne Kostenpositionen zu sammeln und später für die Steuererklärung zu addieren. Dieses Sammeln und Aufbewahren sämtlicher Kassenbons kann allerdings durchaus mühselig sein. Zudem „verschwinden“ typischerweise im Laufe des Jahres einzelne Belege. Glücklicherweise erkennen viele Finanzbeamte auch pauschale Bewerbungskosten ohne einen Einzelnachweis von Aufwendungen an. Die von den Finanzämtern akzeptierten Pauschalen schwanken jedoch untereinander. Oft ist die Rede von Beträgen zwischen 5 und 10 Euro je schriftlicher Bewerbung. Bei Online-Bewerbungen (z. B. per Mail) wird häufig eine Pauschale von 2,50 Euro je Bewerbung akzeptiert. Diese Pauschalen umfassen dann sämtliche Kosten für die Erstellung der Bewerbungsunterlagen. Kosten für Vorstellungsgespräche und dergleichen sind zusätzlich abzugsfähig.

Praxistipp:

Auch wenn der Ansatz von Pauschalen keinen Einzelnachweis erfordert, ist gegenüber dem Finanzamt zwingend die Anzahl der erfolgten Bewerbungen nachzuweisen. Hierzu empfiehlt es sich, die Zu- bzw. Absagen der jeweiligen Firmen oder Einladungen zu Vorstellungsgesprächen aufzubewahren. Anhand derer kann auf einfachem Weg gegenüber dem Finanzamt die tatsächliche Anzahl von Bewerbungen nachprüfbar dokumentiert werden.

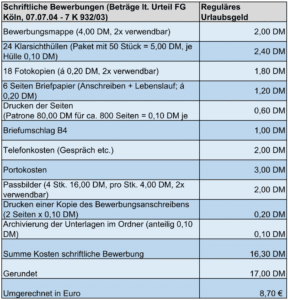

Eine eigene Pauschale berechnen

Auch Finanzgerichte akzeptieren pauschale Bewerbungskosten. So entschied das FG Köln (07.07.2004 – 7 K 932/03), dass eine Pauschale von umgerechnet 8,70 Euro je schriftlicher Bewerbung bzw. 2,55 Euro je Bewerbung per Mail geltend gemacht werden konnte. In den Entscheidungsgründen wird erfreulicherweise übersichtlich dargelegt, wie das Gericht die anerkannte Pauschale ermittelte. Das bietet die Möglichkeit, eine eigene Pauschale auf Basis der aktuellen Preise zu ermitteln:

Erstattungen mindern den Werbungskostenabzug

In manchen Fällen übernimmt das Arbeitsamt die nachgewiesenen Bewerbungskosten bzw. erstattet je Bewerbung einen pauschalen Betrag von 5 Euro, maximal 260 Euro im Jahr. Auch die Firmen sind bei der Wahrnehmung von Vorstellungsgesprächen nach § 670 BGB verpflichtet, die anfallenden Fahrt- und Reisekosten zu erstatten. Diese Erstattung kann nur ganz oder teilweise ausgeschlossen werden, wenn von der Firma im vorhinein auf eine fehlende Kostenübernahme hingewiesen wurde. Immer dann, wenn für die Bewerbungskosten Erstattungen geleistet werden, müssen die Erstattungen von den Werbungskosten abgezogen werden.

Umsatzsteuerzahler

BMF erlässt ersten Entwurf zum umsatzsteuerlichen Nullsteuersatz für PV-Anlagen

Durch das Jahressteuergesetz 2022 wurde für bestimmte PV-Anlagen ab dem 01.01.2023 ein sog. Nullsteuersatz eingeführt. Damit wird auf die Lieferung und Installation von Solarmodulen inkl. Stromspeicher und anderer wesentlicher Komponenten eine Umsatzsteuer von 0 % erhoben. Dies gilt auch für die Erweiterung von Anlagen sowie Einfuhren und innergemeinschaftliche Erwerbe. Bei in 2022 bestellten Anlagen ist die Lieferung bzw. Installation in 2023 entscheidend.

Nun hat das BMF (nachdem zunächst nur ein Entwurf veröffentlicht worden war) am 27.02.2023 den finalen Anwendungserlass zum Nullsteuersatz herausgegeben, um den vielen Fragen in der Praxis zu begegnen. Die wesentlichen Inhalte werden nachstehend beschrieben:

Lieferung von PV-Anlagen und entsprechende Nebenleistungen begünstigt:

Begünstigt:

- Lieferung der Hardware (d. h. die Solarmodule und wesentliche Komponenten wie Speicher, Wechselrichter, Dachhalterungen, Energiemanagement-Systeme). Zu den begünstigten Solarmodulen gehören auch Inselanlagen, Hybridmodule oder stationäre Solarmodule.

- Photovoltaikanlagenspezifische Nebenleistungen (z. B. Montage, Installation, Anschluss sowie Bereitstellung von Software zur Steuerung).

Nicht begünstigt:

- Stromverbraucher (z. B. Ladeinfrastruktur, Wärmepumpe, Wasserstoffspeicher).

- Wartungen und Reparaturleistungen.

- Vorarbeiten, die anderen Zwecken dienen (z. B. Erneuerung/Erweiterung des Zählerschranks im Rahmen einer Sanierung).

- Bei Leasing- und Mietkaufverträgen ist entsprechend den Vorgaben des BMF-Schreibens zu prüfen, ob hiernach eine Lieferung oder eine Vermietung zu sehen ist. Letztere unterfällt nicht dem Nullsteuersatz.

PV-Anlagen-Betreiber muss Leistungsempfänger sein:

- Begünstigt sind nur Lieferungen an den/die Betreiber der PV-Anlage, nicht hingegen vorausgehende Lieferungen z. B. an Zwischenhändler.

- Die Betreiber können natürliche oder juristische Personen oder Personenzusammenschlüsse sein.

Begünstigung ist an Belegenheitsvoraussetzungen geknüpft:

- Die Installation der PV-Anlage muss auf oder in der Nähe von Privatwohnungen, Wohnungen oder öffentlichen und anderen dem Gemeinwohl dienenden Gebäuden erfolgen.

- Als Wohnung gilt z. B. auch eine Gartenlaube oder bestimmte Wohnwagen.

- Von einer Wohnungsnähe wird insbesondere ausgegangen, wenn sich die Anlage auf dem gleichen Grundstück befindet bzw. in einem einheitlichem Gebäudekomplex.

Vereinfachungsregel:

- Die Belegenheitsvoraussetzung gilt als erfüllt, wenn die installierte Bruttoleistung der PV-Anlage nicht mehr als 30 kW (peak) beträgt und die Anlage ins Marktstammdatenregister (MaStR) eingetragen wurde.

Nachweispflichten bei Solarmodulen mit Leistung von mehr als 600 Watt:

- Grundsätzlich hat der leistende Unternehmer den Nachweis über die Voraussetzungen des Nullsteuersatzes zu erbringen.

- Er kann diese Pflicht aber auch durch Erklärung des Erwerbers (z. B. im Rahmen der AGB) erfüllen. Ausreichend ist dafür, wenn der Erwerber erklärt, dass er Betreiber der PV-Anlage ist und die installierte Bruttoleistung lt. MaStR nicht mehr als 30 kW (peak) beträgt bzw. betragen wird.

- Die Nachweispflicht greift erst bei Anlagen mit einer Leistung von mehr als 600 Watt.

Unentgeltliche Wertabgabe/Entnahme der PV-Anlage:

Neuanlagen: (nach dem 31.12.2022 zum Nullsteuersatz angeschaffte Anlagen):

- Keine Umsatzbesteuerung des eigenverbrauchten Stroms (unentgeltliche Wertabgabe).

- Keine Umsatzsteuer auf die Entnahme der Anlage.

Altanlagen (vor dem 01.01.2023 angeschaffte Anlagen):

- Weiterhin Umsatzbesteuerung (und Umsatzsteuererklärung) des eigenverbrauchten Stroms, sofern der Betreiber auf die Kleinunternehmerregelung verzichtet und Vorsteuer aus dem Erwerb geltend gemacht hat.

Entnahmemöglichkeit der Altanlage:

- Das BMF eröffnet Altanlagenbetreibern die Möglichkeit, die Altanlage ohne steuerliche Nachteile zu entnehmen und so (im Sinne einer Gleichstellung mit Neuanlagenbetreibern) der Umsatzbesteuerung des eigenverbrauchten Stroms zu entgehen.

Voraussetzung:

- Voraussichtlich mehr als 90 % des erzeugten Stroms wird für private Zwecke verwendet (d. h. Einspeisung von unter 10 %).

- Dies wird unterstellt, wenn ein Teil des erzeugten Stroms z. B. in einer Batterie gespeichert wird. Alternativ kann dies auch durch eine Rentabilitätsberechnung nachgewiesen werden.

- Zulässig ist nur die Entnahme der gesamten Anlage, nicht jedoch eine Teilentnahme z. B. des prozentual privat genutzten Anlagenteils.

Erwerber von Schenkungen / Erbschaften

BFH-Urteil: Grundstückswertermittlung bei Existenz eines zeitnahen Kaufpreises

Um die Bemessungsgrundlage für die Erbschaft- und Schenkungsteuer zu ermitteln, müssen übertragene Immobilien nach den Vorgaben des Bewertungsgesetzes auf den Übertragungsstichtag bewertet werden.

Ein- und Zweifamilienhäuser sowie Wohnungs- und Teileigentum werden grundsätzlich auf Basis von Vergleichspreisen bewertet, sofern solche von den Gutachterausschüssen für die entsprechende Region bereitgestellt werden. Andernfalls ist das (ggf. zu niedrigeren Werten führende) Sachwertverfahren anzuwenden. Wie der BFH nun entschied, kann auch aus dem zu bewertenden Objekt selbst der Vergleichspreis abgeleitet werden.

Sachverhalt:

- Mit Schenkungsvertrag von März 2017 wurde ein Geldbetrag von 920.000 Euro zzgl. Anschaffungsnebenkosten für den Erwerb eines bestimmten Einfamilienhauses vom Vater an die Tochter geschenkt (mittelbare Grundstücksschenkung).

- Die Tochter erwarb im selben Monat März 2017 für 920.000 Euro das Objekt.

- Mangels Vergleichspreisen und -faktoren wurde für das Einfamilienhaus der Sachwert ermittelt und dem Finanzamt erklärt. Dieser betrug 518.403 Euro. Das Finanzamt und das Finanzgericht setzten den Wert jedoch mit 920.000 Euro an.

Beurteilung durch den BFH v. 24.08.2022:

- Der BFH bestätigte den Wert von 920.000 Euro.

- Der Grundstückswert könne nachrangig zum Gutachterausschuss, aber vorrangig zum Sachwertverfahren aus dem Preis eines einzelnen Grundstücks abgeleitet werden. Das einzelne Vergleichsgrundstück kann auch das zu bewertende Grundstück selbst sein.

Voraussetzung sei, dass

- zeitnah zum Bewertungsstichtag ein Kaufpreis für ein (einzelnes) Vergleichsgrundstück gezahlt worden ist

und der Kaufpreis unter fremden Dritten nach marktüblichen Bedingungen vereinbart wurde. - Dem Steuerpflichtigen bliebe es unbenommen, einen niedrigeren gemeinen Wert durch ein Sachverständigengutachten nachzuweisen.

Fazit:

Fazit:

Auch wenn die Bewertung grundsätzlich bezogen auf den Schenkungsstichtag zu erfolgen hat, kann das Finanzamt auf Basis des BFH-Urteils künftig (wertaufhellend) den Preis aus späteren Käufen/Verkäufen des zu bewertenden Objektes ableiten. Empfehlenswert ist daher, eine ausreichende Zeit nach der Schenkung abzuwarten.

BFH-Urteil: Erweiterte unbeschränkte Schenkungsteuerpflicht für deutsche Staatsangehörige ist weder verfassungs- noch unionsrechtswidrig

Die erweiterte unbeschränkte Steuerpflicht trifft ausschließlich deutsche Staatsangehörige, die zwar ihren Wohnsitz und dauernden Aufenthalt ins Ausland verlegt haben, dort aber noch nicht länger als fünf Jahre leben. Erbschaften oder Schenkungen innerhalb dieser Frist sind deswegen weiterhin in Deutschland (und ggf. zusätzlich im Zuzugsstaat) der Erbschaft-/Schenkungsteuer zu unterwerfen.

Ob dies eine unzulässige steuerliche Ungleichbehandlung von deutschen und nichtdeutschen Wegziehenden ist, hatte der BFH zu klären.

Sachverhalt:

- Mutter und Sohn – beide jeweils deutsche Staatsbürger – waren im November 2011 in die Schweiz verzogen.

- Nach dem Umzug im Dezember 2012 übertrug die Mutter ihrem Sohn schenkweise ein in der Schweiz belegenes Grundstück, an dem sie sich ein lebenslängliches Nießbrauchsrecht nach Schweizer Recht vorhielt.

- Trotz des Wegzugs setzte das deutsche Finanzamt aufgrund der erweiterten unbeschränkten Steuerpflicht, die das Weltvermögen besteuert, Schenkungsteuer fest. In der Schweiz wurde der Vorgang hingegen nicht besteuert.

Urteil des BFH v. 12.10.2022:

- Der BFH wies die Klage ab. Die Regelung sei nicht verfassungswidrig und verletze weder die unionsrechtliche Kapitalverkehrsfreiheit noch das mit der Schweiz bestehende Freizügigkeitsabkommen.

- Die Einbeziehung des Gesetzgebers von nur einer bestimmten Personengruppe (hier deutsche Staatsbürger) sei mit Blick auf die Gesetzeshistorie und die Anknüpfung an die Staatsbürgerschaft in anderen Gesetzen bzw. Abkommen nicht willkürlich.

- Zudem wäre die Steuerpflicht auf fünf Jahre beschränkt und eine etwaige Doppelbesteuerung könne durch Steueranrechnung teilweise vermieden werden.

- Der BFH sah es nicht als erforderlich an, den Fall dem BVerfG oder dem EuGH vorzulegen.

Hinweis:

Hätten die Kläger das Schweizer Grundstück erst fünf Jahre nach dem Wegzug vollzogen, wäre keine Besteuerung in Deutschland mehr zulässig gewesen. Dabei ist jedoch zu beachten, dass auch nur eine kurzzeitige Neubegründung des Wohnsitzes/gewöhnlichen Aufenthaltes in Deutschland nach dem Wegzug einen Neubeginn der Fünfjahresfrist auslöst.

Diskussion um höhere Freibeträge bei der Erbschaft-/Schenkungsteuer: Ein Überblick

Mit dem Jahressteuergesetz 2022 hat der Gesetzgeber die Immobilienbewertung an die ImmoWertV 2021 mit der Folge angepasst, sodass es im Einzelfall zu einer empfindlichen Erhöhung der Erbschaft- oder Schenkungsteuer wegen höherer Immobilienbewertungen ab 01.01.2023 kommen kann.

Der Ruf nach Anhebung der erbschaft- und schenkungsteuerlichen Freibeträge wurde laut, insbesondere weil diese seit 2009 nicht mehr angepasst worden waren. Gefordert worden war die Anhebung der Freibeträge um 56 % (beispielsweise von 400.000 Euro auf 660.000 Euro für Schenkungen von Eltern an ihre Kinder). Bayern als eines der 16 Bundesländer, denen das Erbschaft- und Schenkungsteueraufkommen als Landessteuer zusteht, hat zudem eine Regionalisierung der Freibeträge gefordert, d. h. jedes Bundesland solle die Freibeträge individuell festlegen können.

Sowohl der Antrag Bayerns v. 24.11.2022 im Bundesrat als auch die Bundestagsinitiative der CDU/CSU v. 29.11.2022 wurden jedoch abgelehnt. Bayern hat nun angekündigt, eine Verfassungsklage einzureichen.

Betroffene sollten sich in Anbetracht der vorerst gleich bleibenden Freibeträge Rat von ihrem steuerlichen Berater einholen, um Immobilienvermögen trotz der neuer Bewertungsregeln dennoch möglichst ohne Anfall von Erbschaft- bzw. Schenkungssteuer zu übertragen. Als Gestaltungsmöglichkeit bietet sich zum Beispiel der Nießbrauch oder eine Familiengesellschaft an. Das Familienheim genießt dabei eine besondere Steuerbefreiung und kann (unter Beachtung der besonderen Voraussetzungen) insbesondere unter Ehegatten ohne Verbrauch der Freibeträge steuerfrei übertragen werden.

Zugewinnausgleich: Gestaltung und Steuerfalle zugleich

Viele Ehepaare in Deutschland (einschließlich Lebenspartnerschaften) leben bewusst oder unbewusst im Güterstand der Zugewinngemeinschaft. Dieser liegt vor, wenn Ehepaare nichts Abweichendes durch einen Ehevertrag regeln.

Der Zugewinnausgleich hat das Ziel, Vermögensunterschiede zwischen den Ehegatten, die während der Ehe entstanden sind, bei Beendigung der Ehe (durch Tod eines Ehegatten, Scheidung oder Güterstands-Wechsel) gleichzustellen.

Dazu werden die jeweiligen Vermögen beider Ehegatten bei Eintritt in und Austritt aus der Ehe einschließlich z. B. Immobilien oder Beteiligungen gegenüber gestellt. Der Ehegatte mit dem geringeren Vermögen hat gesetzlichen Anspruch auf die Hälfte der Vermögensdifferenz (Zugewinn) zwischen beiden Ehegatten.

Der Zugewinnausgleich unterliegt grundsätzlich nicht der Erbschaft- oder Schenkungsteuer oder Grunderwerbsteuer. Dies eröffnet Gestaltungsspielräume. Allerdings bestehen auch diverse Steuerfallen. Die Wesentlichsten sollen nachstehend dargestellt werden.

Gestaltungen mit dem Zugewinnausgleich:

- In 2005 urteilte der BFH, dass der Zugewinnausgleich im Rahmen der sog. Güterstandsschaukel schenkungsteuerfrei ist. Damit ist die bewusste Beendigung des Güterstandes der Zugewinngemeinschaft, der temporären Wechsel in die Gütertrennung und die Neuvereinbarung der Zugewinngemeinschaft gemeint. Der hierdurch ausgelöste (ggf. sehr hohe) Zugewinnausgleichsanspruch unterliegt weder der Schenkungsteuer noch werden Freibeträge verbraucht. Die Gestaltung bietet sich zudem zum Schutz des Vermögens vor Gläubigern und zur Pflichtteilsreduzierung an.

Steuerfallen beim Zugewinnausgleich:

Da der zugewinnberechtigte Ehegatte einen Baranspruch erwirbt, ist dieser grds. mit liquidem Vermögen auszugleichen. Er kann aber auch mit anderen Werten z. B. Immobilien, Kapitalgesellschafts- oder Mitunternehmeranteilen beglichen werden. Ertragsteuerlich ist die Begleichung des Anspruchs jedoch ein Veräußerungsgeschäft und kann (insbesondere wenn bei Immobilien die Spekulationsfrist noch nicht abgelaufen ist) hohe Ertragsteuern auslösen. Zudem kann bei Immobilien hierdurch die Drei-Objektgrenze des gewerblichen Grundstückshandels überschritten werden. Die Entnahme von einzelnen Vermögenswerten aus dem Betriebsvermögen zur Begleichung des Anspruchs löst zudem eine ertragsteuerpflichtige Entnahme aus. Eine Alternative wäre beispielsweise die Hingabe der eigengenutzten Immobilie bzw. von Immobilien, bei denen die Spekulationsfrist bereits abgelaufen ist.

- Häufig vereinbaren die Ehegatten einen (teilweisen) Verzicht auf den entstandenen (ggf. sehr hohen) Zugewinnausgleichsanspruch. Hier kann allerdings eine steuerpflichtige Schenkung vorliegen. Auch die Modifikation des Zugewinnausgleichs z. B. kurz vor der Scheidung bzw. kurz vor dem Wechsel des Güterstandes birgt schenkungsteuerliche Risiken.

- Es sollte beachtet werden, dass der Ausgleich des Zugewinns ohne Beendigung durch Scheidung oder Güterstandswechsel (sog. fliegender Zugewinnausgleich) nicht von Erbschaft-/Schenkungsteuer befreit ist und hohe Schenkungsteuern auslösen kann.

Beratung Erforderlich:

Sofern eine Scheidung droht oder ein Ehevertrag geschlossen bzw. modifiziert werden soll, empfiehlt es sich stets, im Vorfeld den Rat eines rechtlichen sowie eines steuerlichen Beraters einzuholen.

Sonstiges

Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von November 2022 bis Januar 2023

Steuertermin Umsatzsteuer bei Monatszahlern: 10.03.2023, 11.04.2023 und 10.05.2023

Steuertermin Lohnsteuer bei Monatszahlern: 10.03.2023, 11.04.2023 und 10.05.2023

Steuertermin Gewerbesteuer II. 2023 bei Monatszahlern: 10.05.2023

Steuertermin Grundsteuer II. 2023 bei Monatszahlern: 10.05.2023

Steuertermin Einkommenssteuer-VZ II. 2023: 10.03.2023

Bei Scheckeinzahlung muss der Scheck dem Finanzamt spätestens 3 Tage vor dem Fälligkeitstermin vorliegen.

Sozialversicherungsbeiträge sind spätestens am drittletzten Bankarbeitstag des laufenden Monats fällig, für den Beitragsmonat März 2023 somit am 27.03.2023, für den Beitragsmonat April 2023 somit am 24.04.2023 und für den Beitragsmonat Mai 2023 somit am 24.05.2023.

Haftungsausschluss/Quelle

Haftungsausschluss | Die in diesem Rundschreiben stehenden Texte sind nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der Rechtsmaterie machen es jedoch notwendig, Haftung und Gewähr auszuschließen.

Ein Service der taxnews GmbH • www.tax-news.de • Alle verwendeten Texte, Fotos und grafischen Gestaltungen sind urheberrechtlich geschützt und dürfen nicht ohne Genehmigung verwendet werden.