Mit häufigen Gesetzesänderungen und laufend neuen Urteilen ist das Steuerrecht eines der dynamischsten Rechtsgebiete in Deutschland, das fast jeden von uns unmittelbar betrifft. Auch in dieser Ausgabe ist deshalb sicherlich auch für Sie etwas dabei.

Tipp: Keine Zeit, alles zu lesen? Durch Klick auf die entsprechende Überschrift im Inhaltsverzeichnis gelangen Sie direkt zum gewünschten Artikel.

Inhalt

Alle Steuerzahler

- Finanzamt gewährt Entlastungsbetrag für Alleinerziehende nun auch zeitanteilig

- Trennungsunterhalt durch Naturalleistungen

- Die Erstattungen von Krankenversicherungszahlungen sind umfassend steuerbar

- Grundsatzentscheidung des Bundesfinanzhofs zu Kirchensteuererstattungsüberhängen

- Grundsatzrevision beim Bundesfinanzhof: Facharztausbildung als Zweitausbildung (Mit dem Ergebnis, dass kein Kindergeldanspruch mehr besteht)

Hauseigentümer

- Grundsatzentscheidung des Bundesfinanzhofs: Stellt die Nutzung einer Immobilie durch Kinder eine Nutzung zu „eigenen Wohnzwecken“ im Sinne des § 23 EStG dar?

- Die Gefahren und die Gestaltungsüberlegungen bei Ehescheidungen innerhalb der 10-jährigen Spekulationsfrist

- Grundsatzentscheidung des Bundesfinanzhofs: Die Abschreibungsbemessungsgrundlage bei einem Vorbehaltsnießbrauch mit Surrogation

Kapitalgesellschaften / Kapitalanleger

- Äußerst praxisrelevantes Urteil des BFH zur Bestimmung des herrschenden Unternehmens i. S. des § 6a GrEStG in einer Beteiligungskette

- Offenlegungsfrist für Jahresabschlüsse 2021 bis 11.04.2023 verlängert

Gewerbetreibende

- Die Aufbewahrungsrückstellung finanzamtskonform bilden

- So wird die Urlaubsrückstellung ermittelt, um bei einer Betriebsprüfung keine Streitigkeiten hervorzurufen

Arbeitgeber

Arbeitnehmer

Umsatzsteuerzahler

- Finanzverwaltung weitet Vorsteuerberichtigung um Fälle der Vorsteuersaldierung aus

- EuGH zeigt Reformbedarf der deutschen umsatzsteuerlichen Organschaft auf

Erwerber von Schenkungen / Erbschaften

- BFH-Urteil zur Verjährung von Erbschaftsteuerfestsetzungen

- BFH: Kettenschenkungen sind zulässig – selbst bei Zusammenfassung in einer Urkunde

- Vorsicht beim Antrag auf Optionsverschonung

- Zwei wichtige Ländererlasse zur erbschaft-/schenkungsteuerlichen Unternehmensverschonung veröffentlicht

Sonstiges

- Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von Januar 2023 bis März 2023

- Haftungsausschluss/Quelle

Alle Steuerzahler

Finanzamt gewährt Entlastungsbetrag für Alleinerziehende nun auch zeitanteilig

Der Entlastungsbetrag für Alleinerziehende beträgt seit 2020 jährlich 4.008 EUR (ab 2023 4.260 EUR) und erhöht sich für jedes weitere Kind um jährlich 240 EUR.

Grundsätzlich sind alleinstehende Personen mit mindestens einem Kind im Haushalt anspruchsberechtigt, sofern keine Haushaltsgemeinschaft mit einer anderen volljährigen Person (ausgenommen beispielsweise erwachsene Kinder) gebildet wird.

Die Finanzverwaltung hat ihre Auffassung zum Entlastungsbetrag für Alleinerziehende um ein aktuelles BFH-Urteil zugunsten der Alleinerziehenden im Trennungsjahr geändert.

Bisherige Auffassung der Finanzverwaltung:

- Als alleinstehend galt bisher nur derjenige, der während des gesamten Veranlagungszeitraums nicht verheiratet/verpartnert war bzw. dauernd getrennt lebte.

Änderung infolge BFH-Urteil vom 28.10.2021:

- Nunmehr können Ehegatten bzw. Lebenspartner, die im Veranlagungszeitraum eine Ehe schließen oder sich trennen, den Entlastungsbetrag zeitanteilig in Anspruch nehmen.

- Der anteilige Entlastungsbetrag für Alleinerziehende kann ebenfalls als Freibetrag im Lohnsteuerabzugsverfahren gebildet werden.

Die Änderung ist für Veranlagungszeiträume ab 2020 und in allen noch offenen Fällen anzuwenden.

Trennungsunterhalt durch Naturalleistungen

Zu dieser Fragestellung hat der Bundesfinanzhof aktuell Stellung bezogen und ist hierbei zu dem folgenden Ergebnis gelangt:

Entgeltliche Überlassung

Die auf einem entgeltlichen Rechtsverhältnis beruhende Überlassung einer Wohnung (= Vermietung) an den geschiedenen oder dauernd getrennt lebenden Ehegatten unterfällt nicht dem Anwendungsbereich des § 10 Abs. 1a Nr. 1 EStG. Es ist somit kein Sonderausgabenabzug gegeben.

Unentgeltliche Überlassung

Dagegen handelt es sich bei einer unentgeltlichen Nutzungsüberlassung um Naturalunterhalt, der in sinngemäßer Anwendung von § 15 Abs. 2 BewG in Höhe der ortsüblichen Miete als Sonderausgaben nach § 10 Abs. 1a Nr. 1 EStG berücksichtigt werden kann.

Die ortsübliche Miete ist nach Auffassung des BFH auch dann anzusetzen, wenn die Parteien unterhaltsrechtlich einen betragsmäßig geringeren Wohnvorteil vereinbart haben.

Die Erstattungen von Krankenversicherungszahlungen sind umfassend steuerbar

Die Erstattung von Krankenkassenleistungen müssen zwingend mit laufenden Zahlungen verrechnet werden.

Für die Annahme eines Erstattungsüberhangs ist nicht erforderlich, dass der Steuerpflichtige im Veranlagungszeitraum der Erstattung zugleich eine entsprechende Zahlung geleistet hat.

Für die Annahme eines Erstattungsüberhangs ist nicht erforderlich, dass der Steuerpflichtige im Veranlagungszeitraum der Erstattung zugleich eine entsprechende Zahlung geleistet hat.

Die in 2012 eingeführte Regelung in § 10 (4b) EStG, die sogar zu einer Hinzurechnung zum Gesamtbetrag der Einkünfte führen kann, findet nach Auffassung des Finanzgerichts auch für vorher liegende Veranlagungszeiträume Anwendung.

Gegen die Entscheidung des Finanzgerichts ist jedoch Revision eingelegt worden. Einschlägige Streitfälle sollten daher offengehalten werden.

Grundsatzentscheidung des Bundesfinanzhofs zu Kirchensteuererstattungsüberhängen

Demnach sind folgende Grundregeln zu beachten:

Die Hinzurechnung eines Kirchensteuererstattungsüberhangs nach § 10 (4b) S. 3 EStG zum Gesamtbetrag der Einkünfte ist nicht davon abhängig, dass im Erstattungsjahr Kirchensteuern geleistet worden sind.

Ein Kirchensteuererstattungsüberhang liegt damit auch dann vor, wenn der Steuerpflichtige im Veranlagungszeitraum der Erstattung keine Kirchensteuern gezahlt hat.

Die Hinzurechnung findet im Übrigen auch dann statt, wenn sich die erstattete Kirchensteuer im Zahlungsjahr steuerlich gar nicht ausgewirkt hat.

Grundsatzrevision beim Bundesfinanzhof: Facharztausbildung als Zweitausbildung (Mit dem Ergebnis, dass kein Kindergeldanspruch mehr besteht)

Das Finanzgericht Niedersachsen hat zur vorstehenden Fragestellung eine klare Entscheidung getroffen.

Demnach findet nach Auffassung des FG Niedersachsen folgende Kernaussage Anwendung:

Eine Facharztausbildung nach Abschluss des Studiums der Humanmedizin erfolgt nicht im Rahmen einer zum Kindergeldbezug berechtigenden einheitlichen Erstausbildung, sondern stellt eine berufsbegleitend durchgeführte Weiterbildung (Zweitausbildung) dar. Das Finanzgericht hat jedoch im Hinblick auf die anderslautende Entscheidung des FG Thüringen vom 27.03.2018 2 K 308/17 n. V. die Revision zugelassen, die auch eingelegt worden ist. Einschlägige Fallgestaltungen sollten daher offengehalten werden. Die Hinzurechnung findet im Übrigen auch dann statt, wenn sich die erstattete Kirchensteuer im Zahlungsjahr steuerlich gar nicht ausgewirkt hat.

Hauseigentümer

Grundsatzentscheidung des Bundesfinanzhofs: Stellt die Nutzung einer Immobilie durch Kinder eine Nutzung zu „eigenen Wohnzwecken“ im Sinne des § 23 EStG dar?

Die Anschaffung und Veräußerung von Grundstücken wird im Rahmen der sog. Spekulationssteuer nicht versteuert, wenn die Grundstücke innerhalb der letzten 3 Jahre „zu eigenen Wohnzwecken“ genutzt worden sind.

In seiner Entscheidung macht der IX. Senat des Bundesfinanzhofs deutlich, dass hinsichtlich der Beantwortung der Frage, ob „eine Nutzung zu eigenen Wohnzwecken“ gegeben ist, zu differenzieren ist.

In seiner Entscheidung macht der IX. Senat des Bundesfinanzhofs deutlich, dass hinsichtlich der Beantwortung der Frage, ob „eine Nutzung zu eigenen Wohnzwecken“ gegeben ist, zu differenzieren ist.

Soweit die Kinder die Immobilie eines Elternteils nutzen und für diese Kinder Kindergeld bezogen werden kann, liegt „eine Nutzung zu eigenen Wohnzwecken“ in diesem Sinne vor.

Soweit die Kinder die Immobilie eines Elternteils nutzen und für diese Kinder kein Kindergeld mehr bezogen werden kann, liegt „keine Nutzung zu eigenen Wohnzwecken“ vor.

Die Gefahren und die Gestaltungsüberlegungen bei Ehescheidungen innerhalb der 10-jährigen Spekulationsfrist

Der Sachverhalt

- Die Eheleute A+B heiraten in 2010.

- Sie erwerben in 2015 in Miteigentum ein selbstgenutztes Einfamilienhaus.

- Die Eheleute lassen sich in 2022 scheiden.

- Der Ehemann ist in 2019 aus dem gemeinsamen Einfamilienhaus ausgezogen.

- Er veräußert seine Miteigentumshälfte an seine Ehefrau, um ihren Zugewinnausgleichsanspruch zu erfüllen.

Die Beurteilung

- Der Verkauf der selbstgenutzten Miteigentumshälfte am EFH durch den EM an seine EF ist befreit bei einer Selbstnutzung in den letzten drei Jahren bzw. in der gesamten (kürzeren) Besitz-Zeit.

- Der Auszug des Ehemanns aus dem Einfamilienhaus zerstört die Freistellung für den Ehemann, der auszieht. Somit unterliegt die Veräußerung der sog. Spekulationssteuer.

- Achtung: Der Beginn des Getrenntlebens kann vom Finanzamt durch die Beiziehung der Scheidungsakten überprüft werden.

Zwei Gestaltungswege

1. Gestaltung: Güterstandsschaukel

Die Eheleute können im Rahmen der Güterstandsschaukel vereinbaren, z. B. ein Jahr vor der Trennung, dass der Ehemann seinen halben Miteigentumsanteil im Rahmen des Zugewinnausgleichs auf seine Ehefrau überträgt.

Da der EM zu diesem Zeitpunkt noch in dem Einfamilienhaus wohnt, ist die hier gegebene Veräußerung nicht steuerbar.

2. Gestaltung: Zehn Jahre Wartezeit

Die Eheleute müssen die 10-Jahres-Frist abwarten, bevor sie einen schuldrechtlichen Übertragungsvertrag über die Miteigentumshälfte des EM schließen.

Hierbei ist zu beachten, dass sämtliche Verträge, die einem Kaufvertrag gleichstehen und der EF wirtschaftliches Eigentum verschaffen, vermieden werden müssen. Sie können eine verdeckte Veräußerung darstellen.

Grundsatzentscheidung des Bundesfinanzhofs: Die Abschreibungsbemessungsgrundlage bei einem Vorbehaltsnießbrauch mit Surrogation

Der Sachverhalt

Die Eltern übertrugen ein vermietetes Einfamilienhaus auf die beiden Kinder und behielten sich den Nießbrauch daran zurück = sog. Vorbehaltsnießbrauch.

Hieraus erzielten sie Einkünfte aus V+V mit AfA-Berechtigung.

Das Gebäude wurde veräußert, mit der Maßgabe den Erlös auf ein Konto der Nießbraucher zu überweisen.

Die Eltern erwarben mit dem Erlös zwei neue Immobilien, deren Eigentümer wieder die beiden Kinder wurden.

Den Eltern wurde an den beiden neuen Immobilien wiederum der Nießbrauch eingeräumt.

Die Eltern beantragten die Anerkennung eines entgeltlichen Nießbrauchs und die Verteilung der Anschaffungskosten auf die Lebensdauer des Längstlebenden.

Die Beurteilung durch den IX. Senat des Bundesfinanzhofs

Der IX. Senat des BFH hat den Eltern das Abschreibungsrecht an den Surrogaten eingeräumt.

Der BFH hat somit einen fortgeführten Vorbehaltsnießbrauch anerkannt.

In der Vergangenheit war hier u. E. ein Zuwendungsnießbrauch ohne die Berechtigung zur Abschreibung angenommen worden.

Zu achten ist jedoch darauf, dass die Reinvestition nicht höher sein darf als der Veräußerungserlös.

Ansonsten läge insoweit teilweise ein Zuwendungsnießbrauch vor.

Hinweis auf die Besonderheit

Hinweis auf die Besonderheit

Die Entscheidung des IX. Senats ist sehr zu begrüßen und bietet jetzt in der gestaltenden Steuerberatung Sicherheit.

Perfekt ist es sogar insoweit, dass sich der IX. Senat nicht an den gewöhnungsbedürftigen Zahlungsflüssen gestört hat.

Er hat sich offensichtlich von einer wirtschaftlichen Betrachtung der Ergebnisse leiten lassen.

Kapitalgesellschaften / Kapitalanleger

Äußerst praxisrelevantes Urteil des BFH zur Bestimmung des herrschenden Unternehmens i. S. des § 6a GrEStG in einer Beteiligungskette

Bei Umwandlungen und Umstrukturierungen wird keine Grunderwerbsteuer erhoben, wenn ein herrschendes Unternehmen fünf Jahre vor und nach der Umwandlung zu mindestens 95 % an dem oder den abhängigen Gesellschaften ununterbrochen beteiligt ist.

Herrschendes Unternehmen kann dabei jeder Gesellschafter (z. B. auch eine natürliche Person) sein.

Der Bundesfinanzhof hat mit einem aktuellen Urteil die Frage geklärt, welches Unternehmen bei mehrstufigen Beteiligungen das herrschende und welches das abhängige Unternehmen ist.

Diese Frage hat entscheidende Bedeutung für die Gewährung bzw. den Wegfall der Steuerbefreiung.

Sachverhalt:

- Es lag eine Beteiligungskette bestehend aus Mutter-, Tochter- und Enkelgesellschaft vor. Die Enkelgesellschaft hatte Grundbesitz und wurde auf die Tochtergesellschaft verschmolzen.

- Das Finanzamt gewährte die Grunderwerbsteuerbefreiung.

- Innerhalb von fünf Jahren veräußerte die Muttergesellschaft die Beteiligung an der Tochtergesellschaft.

- Das Finanzamt versagte rückwirkend die Befreiung. Nach seiner Auffassung sei die Muttergesellschaft als Konzernspitze als das herrschende Unternehmen anzusehen und die Nachbehaltensfrist von fünf Jahren sei nicht eingehalten worden. Der Kläger hingegen sah die Tochtergesellschaft als herrschendes Unternehmen an.

Urteil des BFH vom 28.09.2022:

- Welches Unternehmen „herrschendes Unternehmen“ und welche Gesellschaft „abhängige Gesellschaft ist, richtet sich laut BFH nach dem jeweiligen Umwandlungsvorgang.

- Unerheblich ist, ob bei mehrstufigen Beteiligungen das herrschende Unternehmen selbst von einem oder weiteren Unternehmen abhängig ist. Es kann daher (entgegen der Auffassung der Finanzverwaltung) nicht nur ein herrschendes Unternehmen geben.

- Vorliegend waren an der Verschmelzung lediglich die Tochter- und die Enkelgesellschaft beteiligt. Insofern waren diese beiden Unternehmen herrschend bzw. abhängig und (nur) diese beiden Unternehmen hatten die Nachbehaltensfrist zu erfüllen.

- Durch die Verschmelzung der Enkel- auf die Tochtergesellschaft und deren Erlöschen im Zuge der Verschmelzung musste eine Nachbehaltensfrist hier nicht erfüllt werden.

- Da die Muttergesellschaft nicht am Umwandlungsvorgang beteiligt war, stellte die Veräußerung der Anteile an der Tochtergesellschaft daher kein Verstoß dar.

Fazit:

Das Urteil ist erfreulich und äußerst praxisrelevant. Künftig ist für jede Übertragung gesondert das herrschende und das abhängige Unternehmen zu bestimmen, für welche die fünfjährige Vor- und Nachbehaltensfrist gilt. Beteiligungsverhältnisse auf höheren Beteiligungsstufen sind dabei irrelevant.

Offenlegungsfrist für Jahresabschlüsse 2021 bis 11.04.2023 verlängert

Das Bundesamt für Justiz hat wegen der Nachwirkungen der Coronapandemie auf seiner Webseite bekannt gegeben, dass gegen Unternehmen, die ihren handelsrechtlichen Jahresabschluss für das Geschäftsjahr mit Bilanzstichtag 31.12.2021 nicht fristgemäß bis zum 31.12.2022 offenlegen, vor dem 11.04.2023 kein Ordnungsgeldverfahren eingeleitet wird. Eine verspätete Offenlegung bleibt damit bis zum 11.04.2023 sanktionslos und erst danach drohen Ordnungsgelder.

Gewerbetreibende

Die Aufbewahrungsrückstellung finanzamtskonform bilden

Das Jahr 2023 hat begonnen und damit geht auch die Bilanzaufstellung für das abgelaufene Geschäftsjahr 2022 einher. Typischerweise heißt es nun, dass unter anderem Rückstellungen dem Grunde und der Höhe nach zu ermitteln sind. Da hier in der Praxis immer wieder Fehler entstehen, wird anhand von Beispielen gezeigt, wie Sie die Aufbewahrungsrückstellung für Geschäftsunterlagen der abgelaufenen Jahre finanzamtskonform bilden.

Dabei werden sowohl die unterschiedlichen Aufbewahrungsfristen als auch die herkömmliche Aufbewahrung in Papierform wie auch die moderne Aufbewahrung in elektronischer Form betrachtet.

Verpflichtung zur Bildung einer Aufbewahrungsrückstellung

Die Bildung einer Aufbewahrungsrückstellung ist kein Wahlrecht. Denn es ist gemäß § 249 Abs. 1 HGB zwingend in Höhe der zu erwartenden Kosten für die Aufbewahrung von Geschäftsunterlagen im Jahresabschluss eine Rückstellung für ungewisse Verbindlichkeiten zu bilden.

Diese Verpflichtung gilt aufgrund der Maßgeblichkeit der Handelsbilanz auch für die Steuerbilanz (BFH, 19.08.2002, VIII R 30/01). Die Grundsätze zur Ermittlung der Rückstellung wurden von der OFD Niedersachsen mit Verfügung vom 05.10.2015, S 2137-106-St 221/St 222 umfangreich dargelegt.

Aufzubewahrende Unterlagen

Um die Rückstellung berechnen zu können, muss zunächst ermittelt werden, welche Unterlagen tatsächlich aufbewahrungspflichtig sind und wie lange die Aufbewahrungspflichten für einzelne Unterlagen noch bestehen (BFH, 18.01.2011, X R 14/09). Denn nicht für alle Unterlagen greifen die allseits bekannten zehn Jahre.

Diese zehn Jahre gelten beispielsweise für Jahresabschlüsse mit allen dazugehörigen Belegen und Unterlagen, Buchungsbelege sowie Ein- und Ausgangsrechnungen (§ 257 Abs. 1 Nr. 1 und 4 i. V. m. Abs. 4 HGB). Eine verkürzte Aufbewahrungsfrist von lediglich sechs Jahre gilt hingegen beispielsweise für Handels- und Geschäftsbriefe sowie sonstige Unterlagen, soweit sie für die Besteuerung von Bedeutung sind (§ 257 Abs. 1 Nr. 2 und 3 i. V. m. Abs. 4 HGB).

Für freiwillig oder freiwillig länger aufbewahrte Unterlagen kommt die Bildung einer Rückstellung nicht in Betracht, da es an einer sanktionsbewährten Verpflichtung mangelt.

Vereinfachung möglich

Aufgrund der unterschiedlichen Aufbewahrungsfristen müssen die einzelnen Unterlagen auf deren Zusammensetzung geprüft werden. Nur so kann die Rückstellung hinsichtlich der Aufbewahrungsfrist zutreffend ermittelt werden.

Ist dies nicht oder nur unter erheblichem Aufwand möglich, akzeptiert die Finanzverwaltung eine Vereinfachung. Danach wird für Unterlagen, zu deren Aufbewahrung keine Verpflichtung besteht, ein pauschaler Abschlag von 20 % der Gesamtkosten vorgenommen. Werden hingegen nur die Unterlagen aufbewahrt, für die eine Aufbewahrungspflicht besteht, ist kein Abschlag vorzunehmen.

In die Rückstellung einzubeziehende Aufwendungen

Die Aufbewahrungsrückstellung ist eine Sachleistungsverpflichtung und daher gemäß § 6 Abs. 1 Nr. 3a Buchst. b EStG mit den Einzelkosten und den angemessenen Teilen der notwendigen Gemeinkosten zu bewerten. Darunter fallen regelmäßig folgende Aufwendungen:

- Raumkosten (für den Raum, wo die Unterlagen aufbewahrt werden), z. B. Miete oder Pacht, Gebäudeabschreibung, Nebenkosten wie Versicherungen, Strom, Wasser, Gas, Instandhaltung, Grundabgaben,

- Einrichtungskosten, z. B. Abschreibung von Regalen und Schränken, in denen die Unterlagen gelagert werden. Voraussetzung ist allerdings, dass diese bisher nicht vollständig abgeschrieben wurden,

- Finanzierungskosten (Zinsen), z. B. für die Archivräume, den Server oder den PC (BFH, 11.10.2012, I R 66/11),

- Zinsanteil aus Leasingraten, z. B. für die Archivräume, den Server oder PC, wenn der Leasingnehmer nicht wirtschaftlicher Eigentümer ist,

- Personalkosten, z. B. anteilige Aufwendungen für einen Hausmeister oder die Reinigung des Archivs,

- Sonderkosten, z. B. einmalige Sach- und Personalkosten zur Einlagerung der Unterlagen (Digitalisierung, Einscannen, Datensicherung, Brennen von CDs oder DVDs, Einlagerung im Archiv).

Nicht zu berücksichtigen sind dagegen:

- künftig anfallende Aufwendungen, wie z. B. die Erweiterung des Archivs oder der Kauf weiterer Ordner und Regale (§ 5 Abs. 4b EStG),

- Kosten für die Entsorgung der Unterlagen nach Ablauf der Aufbewahrung,

- Aufwendungen für freiwillig aufbewahrte Unterlagen,

- Kosten für die Einlagerung künftig entstehender Unterlagen.

Kein Ansatz von Preis- und Kostensteigerungen zulässig

Nach § 6 Abs. 1 Nr. 3a Buchst. f EStG sind bei Ermittlung der Rückstellung die Wertverhältnisse am Bilanzstichtag maßgebend. Künftige Preis- und Kostensteigerungen dürfen deshalb nicht berücksichtigt werden. Damit scheidet beispielsweise der Ansatz von erhöhten Mietaufwendungen in zukünftigen Jahren aufgrund von Mieterhöhungen aus. Es ist die aktuell zum Bilanzstichtag vereinbarte Miete maßgebend.

Rückstellung kann nach zwei Methoden berechnet werden

1. Variante

Die jährlichen Kosten werden für die Unterlagen eines jeden Jahrgangs aufzubewahrender Unterlagen gesondert ermittelt. Der Betrag ist mit der Anzahl der Jahre bis zum Ablauf der Aufbewahrungsfrist zu multiplizieren. Wird der sich für jeden Jahrgang ergebende Betrag addiert, ergibt sich der Rückstellungsbetrag zum 31.12.

2. Variante

Es werden einmalig die jährlich anfallenden Kosten aller Jahrgänge ermittelt. Dieser Betrag wird mit dem Faktor 5,5 multipliziert (arithmetisches Mittel der aufzubewahrenden Jahre eins bis zehn). Dabei kann nach Auffassung der Finanzverwaltung eine Unterscheidung zwischen den sechs bzw. zehn Jahre lang aufzubewahrenden Unterlagen unterbleiben (OFD Niedersachsen, Verfügung vom 05.10.2015, a. a. O.). Die nur einmalig (je Jahrgang) anfallenden Aufwendungen für Digitalisierung, Einscannen, Einlagerung und Datensicherung sind mit dem jährlich anfallenden Betrag hinzuzurechnen. Eine Vervielfältigung mit dem Faktor 5,5 ist nicht vorzunehmen. Da es sich um eine erheblich einfachere Variante zur Ermittlung der Rückstellung handelt, findet diese in der Praxis regelmäßig Anwendung, insbesondere da dadurch eine Aufteilung der Unterlagen in sechs bzw. zehn Jahre laufende Aufbewahrungsfristen unterbleiben kann.

Achtung bei „neuen“ Betrieben

Die zweite Variante wird von der Finanzverwaltung nur akzeptiert, wenn der Betrieb seit mindestens neun Jahren besteht. Denn nur dann sind sowohl Unterlagen des letzten Geschäftsjahres vorhanden, welche noch zehn Jahre aufzubewahren sind, als auch Unterlagen des vor neun Jahren beendeten Geschäftsjahres, welche noch ein Jahr aufzubewahren sind.

Keine Abzinsung der Rückstellung

Sachleistungsverpflichtung sind grundsätzlich gem. § 6 Abs. 1 Nr. 3a Buchst. e S. 2 EStG mit dem jährlichen Faktor von 5,5 abzuzinsen. Maßgebend für die Abzinsung ist der Zeitraum bis zum Beginn der Erfüllung. Da die Erfüllung der Aufbewahrungspflicht bereits mit dem Entstehen der jeweiligen Belege und Unterlagen beginnt, ist jedoch kein Zeitraum zur Abzinsung vorhanden. Eine Abzinsung ist daher nicht vorzunehmen.

Handelsrechtlicher Höchstansatz

Die nach diesen steuerlichen Grundsätzen ermittelte Rückstellung darf den in der Handelsbilanz zulässigen Ansatz nicht überschreiten. Sollte sich in der Handelsbilanz ein geringerer Ansatz ergeben, ist der steuerliche Ansatz auf diesen Betrag zu beschränken. Ein höherer handelsrechtlicher Ansatz ist jedoch unerheblich, denn in diesem Fall gilt der nach obigen Grundsätzen ermittelte steuerliche Wert für steuerliche Zwecke. Abweichungen zwischen dem steuerlichen und dem handelsrechtlichen Wert können sich insbesondere aufgrund folgender Besonderheiten ergeben:

- Einzelbewertungsgrundsatz: In der Handelsbilanz ist im Gegensatz zur Steuerbilanz keine vereinfachende Pauschalbewertung (siehe Variante 2, Multiplikator von 5,5) zulässig. Aufgrund des Einzelbewertungsgrundsatzes ist in der Handelsbilanz der Rückstellungsbetrag für jeden Jahrgang aufzubewahrender Unterlagen gesondert zu ermitteln.

- Kostensteigerungen: Während in der Steuerbilanz ein Ansatz von künftigen Kostensteigerungen ausgeschlossen ist, müssen diese in den handelsrechtlichen Wertansatz einbezogen werden.

- Abzinsung: Auch wenn in der Steuerbilanz eine Abzinsung unterbleibt, ist der handelsrechtliche Wertansatz abzuzinsen. Maßgebend ist der durchschnittliche Marktzins der vergangenen sieben Geschäftsjahre, § 253 Abs. 2 HGB. Dieser Zinssatz kann der Internetseite der Deutschen Bundesbank entnommen werden (www.bundesbank.de => Statistiken => Geld- und Kapitalmärkte => Zinssätze und Renditen => Abzinsungszinssätze).

Beispiel (1) Aufbewahrung von Unterlagen in Papierform

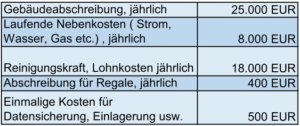

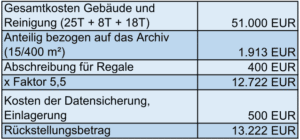

Unternehmer U betreibt sein Unternehmen seit mehreren Jahrzehnten und hat seine Geschäftsunterlagen regelmäßig in Papierform vorliegen. Entsprechend möchte er diese auch in Papierform aufbewahren. Hierfür nutzt er einen Nebenraum seines Betriebsgebäudes mit einer Größe von 15 m². Das gesamte Gebäude umfasst eine Nutzfläche von 400 m².

Er rechnet mit folgenden Aufwendungen für die künftige Aufbewahrung von Unterlagen:

Lösung: Die Rückstellung berechnet sich wie folgt:

Beispiel (2) Aufbewahrung von Unterlagen in digitaler Form

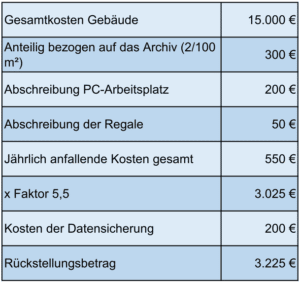

Betriebsinhaber B betreibt seinen Gewerbebetrieb seit 15 Jahren in gemieteten Räumen (100 m²). Hierfür entrichtet er eine Jahreswarmmiete von 15.000 EUR. Die Unterlagen bewahrt er ausschließlich in digitaler Form auf. Hierfür steht eine kleine Abstellkammer (2 m²) zur Verfügung. In dieser befindet sich ein Regal (Abschreibung jährlich 50 EUR) sowie ein PC-Arbeitsplatz mit entsprechenden Festplatten und Einrichtungen zur Sichtung der Daten (Abschreibung jährlich 200 EUR). Für die Datensicherung fallen jährlich rund 200 EUR an.

Lösung: Die Rückstellung berechnet sich wie folgt:

Beispiel (3) Rückstellung in Neugründungsfällen

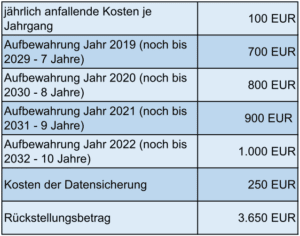

Startup-Unternehmer S hat seinen Betrieb im Jahr 2019 eröffnet. Es soll die Aufbewahrungsrückstellung zum 31.12.2022 ermittelt werden. Die jährlich anfallenden anteiligen Kosten der Aufbewahrung betragen 100 EUR je Jahrgang. Einmalige Kosten zur Datensicherung fallen mit jährlich 250 EUR an.

Lösung: Die Rückstellung berechnet sich zum 31.12.2022 wie folgt:

So wird die Urlaubsrückstellung ermittelt, um bei einer Betriebsprüfung keine Streitigkeiten hervorzurufen

Haben Arbeitnehmer die Urlaubstage im laufenden Jahr nicht vollständig in Anspruch genommen, so hat der Arbeitgeber zum Bilanzstichtag für die nicht genommenen Tage eine Rückstellung zu bilden. Da die Praxis zeigt, dass die Ermittlung oft fehlerbehaftet ist, erläutern wir die Ermittlungsweise anhand eines Musterbeispiels.

Nicht genommene Urlaubstage – ungewisse Verbindlichkeit

Nicht genommene Urlaubstage – ungewisse Verbindlichkeit

Nehmen Arbeitnehmer ihren Jahresurlaub nicht oder nicht vollständig im laufenden Geschäftsjahr, besteht für den Arbeitgeber ein Erfüllungsrückstand. Er muss dem Arbeitnehmer noch im kommenden Jahr den Urlaub gewähren.

Da der Arbeitgeber jedoch nicht weiß, ob und wann der Arbeitnehmer den Resturlaub verbraucht, liegt eine ungewisse Verbindlichkeit vor. Daraus resultiert die Verpflichtung, zum Ende des Geschäftsjahres eine Urlaubsrückstellung zu bilden.

Zwei Ermittlungsmöglichkeiten für die Rückstellung

1. Individualberechnung

Grundsätzlich ist die Urlaubsrückstellung als Individualberechnung für jeden einzelnen Arbeitnehmer zu ermitteln. Es müssen also die auf den jeweiligen Arbeitnehmer entfallenden Urlaubstage und die damit im Zusammenhang stehenden Aufwendungen individuell berechnet werden.

2. Durchschnittsberechnung

Alternativ kann die vereinfachende Durchschnittsberechnung angewandt werden. Dabei sind zunächst sämtliche Arbeitnehmer in Gruppen aufzuteilen, z. B. nach

a) der Tätigkeit (Bürokräfte /Außendienstmitarbeiter/gew. Arbeitnehmer)

b) der beruflichen Stellung (Lohn- und Gehaltsempfänger/Minijobber)

c) dem Umfang der Arbeitszeit (Vollzeitkräfte/Teilzeitkräfte)

Im zweiten Schritt wird mit Durchschnittswerten weitergerechnet und die Rückstellung ermittelt. In der Praxis bietet es sich regelmäßig an, gleich mehrere Kriterien für die Gruppenbildung miteinander zu kombinieren.

Maßgebende Berechnungspunkte für die Rückstellung

Für die Höhe der Rückstellung sind unabhängig von der gewählten Berechnungsmethode zunächst folgende Faktoren zu ermitteln:

1) Maßgebliches Urlaubsentgelt (Jahresarbeitsentgelt)

2) Arbeitstage je Jahr

3) Resturlaubstage

Dabei ist die Berechnung für steuerliche und handelsrechtliche Zwecke unterschiedlich. Denn der BFH hat mit Beschluss vom 29.01.2008 (Az. I B 100/07) festgelegt, dass es sich für steuerliche Zwecke bei der Urlaubsrückstellung um eine Geldleistungsverpflichtung handelt. Diese ist danach zu bewerten, was am Bilanzstichtag aufgewendet werden müsste, um die Verpflichtung zu begleichen. Für handelsrechtliche Zwecke ist die Rückstellung jedoch danach zu bewerten, was im folgenden Jahr aufgewendet werden muss, um die Verpflichtung zu begleichen (Gewährung bezahlter Freizeit im Folgejahr). Je nach Berechnung der Rückstellung für die Steuer- oder Handelsbilanz sind deshalb andere Ausgangswerte heranzuziehen.

Es gilt Folgendes:

1. Ermittlung des Urlaubsentgelts (Jahresarbeitsentgelt)

a) Steuerbilanz

Maßgebend sind die jährlichen Bruttoarbeitslöhne bzw. Gehälter, welche zum Bilanzstichtag vereinbart sind. Damit scheidet die Berücksichtigung zukünftiger Gehaltserhöhungen aus. Ebenfalls bleiben z. B. vermögenswirksame Leistungen außer Ansatz, da es sich um keinen Bestandteil vom Lohn bzw. Gehalt handelt. Daneben sind die Arbeitgeberbeiträge zu den Sozialversicherungen sowie die Beiträge zur Berufsgenossenschaft mit den jeweiligen Jahreswerten anzusetzen. Sollten den Mitarbeitern Sonderzahlungen zustehen (z. B. Weihnachtsgeld), ist zu differenzieren.

Soweit sich die Sonderzahlungen aus dem jeweiligen Tarif- oder Anstellungsvertrag ergeben und ohne weitere Vereinbarung jährlich gezahlt werden, sind sie in die Berechnung einzubeziehen.

Sollte es sich um jährlich neu zu vereinbarende Sonderzahlungen handeln (z. B. ein freiwilliges Weihnachtsgeld), darf dieses in der Berechnung nicht berücksichtigt werden. Die Berechnung kann deshalb wie folgt vorgenommen werden (BFH, Urteil vom 10.03.1993, I R 70/91):

Vereinbartes Bruttoarbeitsentgelt p. a. (ohne Gehaltssteigerungen)

- abzgl. Anteile die kein Lohnbestandteil sind (z. B. vermögenswirksame Leistungen)

- abzgl. jährlich neu zu vereinbarende Sonderzahlungen

+ zzgl. Arbeitgeberanteile zu den Sozialversicherungen (KV,

PV, RV, AV)

+ zzgl. Beiträge zur Berufsgenossenschaft

+ zzgl. Urlaubsgeld, sofern dieses noch nicht ausgezahlt

wurde

+ zzgl. sonstige lohnabhängige Nebenkosten

= Maßgebendes jährliches Urlaubsentgelt

b) Handelsbilanz

In der Handelsbilanz sind die im Folgejahr anfallenden Kosten maßgebend. Deshalb beziehen sich sämtliche dargestellten Berechnungspositionen auf die Werte des Folgejahres (Vorsichtsprinzip). Beispielsweise sind demnach Gehaltssteigerungen und Erhöhungen bei den Sozialversicherungen einzubeziehen. Ferner werden auch vermögenswirksame Leistungen berücksichtigt.

2. Ermittlung der Arbeitstage je Jahr

Da es sich bei dem im ersten Schritt ermittelten Urlaubsentgelt um einen Jahresbetrag handelt, muss dieses durch die Anzahl der jährlichen Arbeitstage geteilt werden. Es ergibt sich dann das Urlaubsentgelt je Urlaubstag.

a) Steuerbilanz

Das Urlaubsentgelt ist durch die Zahl der regulären Arbeitstage zu teilen. Maßgebend sind bei einer 5-Tage-Woche (Mo. – Fr.) also grundsätzlich die Werktage, abzüglich der auf Werktage entfallenden Feiertage. Abzüge für Urlaubs- und Krankheitstage sind nicht vorzunehmen. Allerdings ist bei der Berechnung problematisch, dass die Anzahl der Feiertage von Bundesland zu Bundesland differieren und sich diese jährlich verschieben.

Vereinfachend gestattet die Rechtsprechung des BFH daher, dass bei einer 5-Tage-Woche pauschal 250 Arbeitstage angesetzt werden (BFH, Beschluss vom 29.01.2008, I B 100/07).

b) Handelsbilanz

Dem gegenüber sind für die Handelsbilanz die im kommenden Jahr tatsächlich zu erwartenden Arbeitstage maßgebend. Folglich ist von den regulären Arbeitstagen (z. B. 52 Wochen x 5 Tage) abzgl. Feiertage sowie Urlaubs- und Krankheitstage (nach dem Durchschnitt der letzten Jahre) auszugehen. Die Anzahl ist folglich erheblich geringer als die Anzahl für die Steuerbilanz.

3. Ermittlung der Resturlaubstage

Die Ermittlung ist für die Steuer- und Handelsbilanz identisch. Es wird die Summe der zum Bilanzstichtag noch nicht genommenen Urlaubstage des jeweiligen Arbeitnehmers ermittelt. Dabei ist zu berücksichtigen, dass nur noch wirklich zustehende Urlaubstage anzusetzen sind. Sind Urlaubstage aus Altjahren bereits verfallen, dann dürfen diese nicht berücksichtigt werden.

Ermittlung der Urlaubsrückstellung

Nachdem die obigen drei Faktoren ermittelt wurden, lässt sich aus diesen die Höhe der Rückstellung sowohl für die Steuer- als auch für die Handelsbilanz berechnen. Es wird das Ergebnis zu 1. genommen (Urlaubsentgelt) durch das Ergebnis zu 2. geteilt (Arbeitstage je Jahr) und dann mit dem Ergebnis zu 3. multipliziert (Resturlaubstage). Da die Urlaubstage regelmäßig im kommenden Jahr genommen werden und die Rückstellung damit weniger als 12 Monate läuft, unterbleibt sowohl in der Steuer- als auch in der Handelsbilanz eine Abzinsung (§ 6 Abs. 1 Nr. 3 Buchst. e EStG bzw. § 253 Abs. 2 S. 1 HGB).

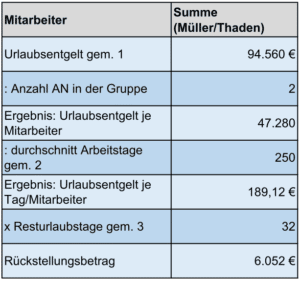

Beispiel: Rückstellung für die Steuerbilanz

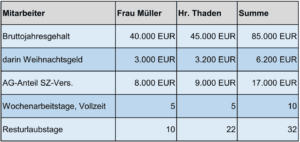

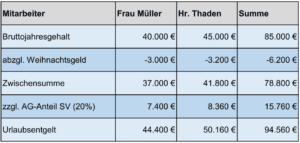

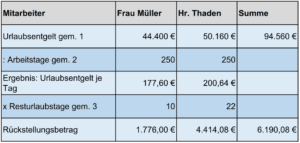

Bei Unternehmer U haben zwei Bürokräfte (Vollzeit) zum Jahresende ihren Urlaub nicht vollständig genommen. U hat folgende Zahlen für die Arbeitnehmer ermittelt. Das Weihnachtsgeld wird freiwillig gezahlt, die Arbeitgeberanteile zu den Sozialversicherungen betragen 20 %.

Lösung nach der Individualberechnung:

1. Urlaubsentgelt

2. Arbeitstage je Jahr

* Bei einer 5-Tage-Woche kann gem. BFH pauschal von 250 Arbeitstagen jährlich ausgegangen werden (BFH, Beschluss vom 29.01.2008, I B 100/07).

3. Resturlaubstage

![]()

4. Ergebnis/Berechnung der Rückstellung

Lösung nach der Durchschnittsberechnung

Urlaubsentgelt, Jahresarbeitstage, Resturlaubstage wie bei Individualberechnung, allerdings werden nun zur Berechnung der Rückstellungen die addierten Beträge verwendet (Spalte „Summe“). Denn die beiden Mitarbeiter können nach Tätigkeit, beruflicher Stellung und Arbeitszeit in einer Gruppe zusammengefasst werden.

Arbeitgeber

Jahressteuergesetz 2022 und lohnsteuerliche Aspekte

Der Gesetzgeber hat kurz vor dem Jahreswechsel 2022/2023 das Jahressteuergesetz 2022 beschlossen. Dieses enthält auch zahlreiche Änderungen, die für das Lohnsteuerrecht bedeutsam sind.

Altersvorsorgeaufwendungen (§ 10 Abs. 3 Satz 6 EStG)

Altersvorsorgeaufwendungen sind ab 2023 vollumfänglich als Sonderausgaben abziehbar. Bislang war der vollständige Abzug erst ab 2025 vorgesehen. Mit dem Vorziehen der vollen Abziehbarkeit soll in einem ersten Schritt dazu beigetragen werden, auf langfristige Sicht eine „doppelte Besteuerung“ von Renten aus der Basisversorgung zu vermeiden.

Dieser vollständige Kostenabzug wird auch im Lohnsteuerabzugsverfahren berücksichtigt. In den Programmablaufplan 2023 für die maschinelle Lohnsteuer-Berechnung und für die Erstellung von Lohnsteuer-Tabellen ist dieser vollständige Abzug bereits berücksichtigt (BMF vom 18.11.2022 – BStBl I 2022, 1531).

Praxishinweis

§ 39b Abs. 4 EStG enthält bislang eine Übergangsregelung zum Ansatz der Rentenversicherungsbeiträge in den Kalenderjahren bis 2024. Durch den ab 2023 möglichen vollständigen Abzug der Altersvorsorgeaufwendungen ist diese Übergangsregelung ersatzlos entfallen.

Erhöhung des Arbeitnehmer-Pauschbetrags (§ 9a Satz 1 Nr. 1 Buchst. a) EStG)

Der Arbeitnehmer-Pauschbetrag wird ab dem VZ 2023 auf 1.230 EUR (Jahr 2022: 1.200 EUR) erhöht.

Praxishinweis

In den bislang bekannt gegebenen Programmablaufplänen 2023 u. a. für die maschinelle Lohnsteuerberechnung ist diese Erhöhung noch nicht berücksichtigt. Arbeitgeber können zunächst nach den bislang vorliegenden Programmablaufplänen abrechnen (Übergangszeitraum – BMF-Schr. v. 08.12.2022 – BStBl I 2022, 1653). Voraussichtlich erst im Februar 2023 werden geänderte Programmablaufpläne 2023 vorliegen. Voraussichtlich ab April 2023 wird auch die Erhöhung des Arbeitnehmer-Pauschbetrags in den Lohnabrechnungen automatisch erfasst. Für die Abrechnungsmonate Januar bis März 2023 ist sodann der Lohnsteuerabzug rückwirkend zu korrigieren, sofern dies für den Arbeitgeber wirtschaftlich zumutbar ist.

Änderungen beim Corona-Pflegebonus (§ 3 Nr. 11b EStG)

Für die steuerfreie Leistung eines Corona-Pflegebonus verweist § 3 Nr. 11b EStG auf § 23 IfSG und § 36 IfSG. Mit dem Gesetz zur Stärkung des Schutzes der Bevölkerung und insbesondere vulnerabler Personengruppen vor COVID-19 (BGBl I 2022, 1454), welches am 17.09.2022 in Kraft getreten ist, wurden Änderungen in den §§ 23 und 36 IfSG vorgenommen.

Praxishinweis

Die Änderung des IfSG ohne Änderung des EStG hätte zur Folge, dass Pflegeeinrichtungen und Pflegedienste von der Steuerbefreiung ausgeschlossen wären. Um dies zu vermeiden, wurde mit dem JStG 2022 in § 3 Nr. 11b EStG klargestellt, dass sich der Verweis auf §§ 23 und 36 IfSG auf die am 22.06.2022 gültige Fassung des IfSG bezieht. Am 22.06.2022 wurde das Vierte Corona-Steuerhilfegesetz (BGBl I 2022, 911) verkündet, mit dem § 3 Nr. 11b EStG eingeführt wurde. Die Änderung des IfSG zum 17.09.2022 hat somit keine Auswirkung auf den steuerfreien Corona-Pflegebonus nach § 3 Nr. 11b EStG.

Unter die Steuerbefreiung des § 3Nr. 11b EStG fallen auch Leistungen des Arbeitgebers an den Arbeitnehmer nach § 150c SGB XI. Dabei handelt es sich um Sonderleistungen für zugelassene voll- und teilstationäre Pflegeeinrichtungen zur Anerkennung und Umsetzung zusätzlicher Aufgaben nach § 35 Abs. 1 Infektionsschutzgesetz.

Die Pflegeeinrichtungen können diese Leistungen für die Zeit von Oktober 2022 bis April 2023 an die anspruchsberechtigten Beschäftigten steuerfrei auszahlen. Um die Steuerbefreiung dem Grunde nach auch auf die für den Monat April 2023 im Mai 2023 gezahlten Leistungen zu erstrecken, wurde der Begünstigungszeitraum in Bezug auf diese Leistungen erweitert (§ 3 Nr. 11c EStG).

Energiepreispauschale (kurz: EPP) lt. EStG und Pfändung

Die EPP lt. EStG ist bei einkommensabhängigen Sozialleistungen nicht als Einkommen zu berücksichtigen. Der neue Satz 2 in § 122 EStG regelt, dass die EPP lt. EStG nicht pfändbar ist. Damit soll sichergestellt werden, dass die EPP den Empfängern tatsächlich zur Verfügung steht und nicht gepfändet werden kann.

Praxishinweis

In der FAQ EPP vom 22.09.2022 (unter VI. Nr. 27) wird bislang bestimmt, dass die EPP lt. EStG nicht von einer Lohnpfändung umfasst wird. Die nunmehr beschlossene gesetzliche Regelung geht weiter.

Wegen des Verweises in § 36 der Insolvenzordnung unterliegt die EPP lt. EStG auch nicht dem Insolvenzbeschlag.

Praxishinweis

Daneben bestimmt das JStG 2022, dass die EPP für Rentner und bestimmte Versorgungsempfänger steuerpflichtig ist. Die EPP für Rentner wird den sonstigen Einkünften zugewiesen und ist damit für das Lohnsteuerabzugsverfahren irrelevant. Die EPP für die begünstigten Versorgungsempfänger stellt dagegen voll zu besteuernder Arbeitslohn dar. Im Lohnsteuerabzugsverfahren wurde hierauf bereits im Auszahlungsmonat Dezember 2022 Lohnsteuer erhoben (BMF-Schr. v. 16.11.2022 – BStBl I 2022, 1530).

Entlastungsbetrag für Alleinerziehende

Nach Maßgabe von § 24b EStG können Alleinstehende einen Entlastungsbetrag abziehen, wenn zu ihrem Haushalt mindestens ein Kind gehört, für das ein Freibetrag für Kinder oder Kindergeld zusteht.

Der Entlastungsbetrag beträgt für ein berücksichtigungsfähiges Kind bislang 4.008 EUR im Kj. Für weitere berücksichtigungsfähige Kinder erhöht sich der Betrag um 240 EUR p. a.

Durch das JStG 2022 hat der Gesetzgeber den Entlastungsgrundbetrag ab dem VZ 2023 von 4.008 EUR auf 4.260 EUR angehoben.

Praxishinweis

Über die Steuerklasse II wird der Entlastungsbetrag für Alleinerziehende künftig programmgesteuert berücksichtigt. Die Erhöhung des Entlastungsgrundbetrags wirkt sich damit in diesen Fällen automatisch aus.

Allerdings ist in den bislang bekanntgegebenen Programmablaufplänen 2023 u. a. für die maschinelle Lohnsteuerberechnung diese Erhöhung noch nicht berücksichtigt. Arbeitgeber können zunächst nach den bislang vorliegenden Programmablaufplänen abrechnen (Übergangszeitraum: BMF-Schr. v. 08.12.2022 – BStBl I 2022, 1653). Voraussichtlich erst im Februar 2023 werden geänderte Programmablaufpläne 2023 vorliegen.

Ab voraussichtlich April 2023 wird auch die Erhöhung des Entlastungsgrundbetrags in den Lohnabrechnungen automatisch erfasst. Für die Abrechnungsmonate Januar bis März 2023 ist sodann der Lohnsteuerabzug rückwirkend zu korrigieren, sofern dies für den Arbeitgeber wirtschaftlich zumutbar ist.

Der Erhöhungsbetrag von 240 EUR ab dem zweiten Kind bleibt unverändert; er wird im Lohnsteuerabzugsverfahren unverändert auf Antrag des Arbeitnehmers als Freibetrag in den ELStAM-Daten berücksichtigt.

Ferner hat die Finanzverwaltung mit BMF-Schr. vom 23.11.2022 (BStBl I 2022, 1634) zur Gewährung des Entlastungsbetrags für Alleinerziehende Stellung genommen. Bedeutsam ist insbesondere, dass die Finanzverwaltung es nunmehr zulässt, dass auch im Jahr der Trennung von Eheleuten sowie im Jahr der Eheschließung der Entlastungsbetrag für Alleinerziehende (zeitanteilig) in Betracht kommen kann (BFH-Urt. v. 28.10.2021 – III R 17/20, BStBl II 2022, 797 und III R 57/20, BStBl II 2022, 799).

Praxishinweis

Im Trennungsjahr kann eine Berücksichtigung des zeitanteiligen Entlastungsbetrags im Lohnsteuerermäßigungsverfahren m. E. nur durch eine Eintragung eines Freibetrags gelöst werden.

Ausbildungsfreibetrag

Der bisherige Ausbildungsfreibetrag (§ 33a Abs. 2 EStG) wurde von 924 EUR p. a. auf 1.200 EUR ab 2023 erhöht.

Kurzfristige Beschäftigungsverhältnisse und Lohnsteuerpauschalierung

Grundsätzliches

Nach § 40a Abs. 1 Satz 1 EStG kann der Arbeitgeber bei Arbeitnehmern, die nur kurzfristig beschäftigt werden, die Lohnsteuer mit einem Pauschsteuersatz von 25 Prozent des Arbeitslohns erheben (Pauschalversteuerungsoption).

Anhebung der Tageslohngrenze

Voraussetzung für das Vorliegen einer kurzfristigen Beschäftigung ist unter anderem, dass der Arbeitslohn während der Beschäftigungsdauer bislang 120 EUR durchschnittlich je Arbeitstag nicht überstiegen hat (Arbeitslohngrenze des § 40a Abs. 1 Satz 2 Nr. 1 EStG).

Praxishinweis

Die Arbeitslohngrenze orientierte sich an der Höhe des allgemeinen gesetzlichen Mindestlohns, lag aber stets über diesem. Dadurch wird ermöglicht, auch über dem Mindestlohn liegende Stundenlöhne für qualifizierte Tätigkeiten in die Lohnsteuerpauschalierung einzubeziehen.

Durch das Gesetz zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn wurde der Mindestlohn mit Wirkung zum 01.10.2022 auf 12 EUR je Stunde angehoben. Bei einem Achtstundentag beläuft sich der Mindestlohn danach auf 8*12 EUR = 96 EUR täglich. Als Folgeänderung hierzu wird mit Wirkung zum 01.01.2023 die Arbeitslohngrenze bei kurzfristiger Beschäftigung (§ 40a Abs. 1 Satz 2 Nr. 1 EStG) von 120 EUR auf 150 EUR je Arbeitstag angehoben.

Anhebung der Stundenlohngrenze

Es erfolgt eine Erhöhung des pauschalierungsfähigen durchschnittlichen Stundenlohns auf 19 EUR (bislang: 15 EUR) ebenfalls mit Wirkung zum 01.01.2023 (§ 40a Abs. 4 Nr. 1 EStG).

Lohnsteuerabzugsmerkmale und Versicherungsbeiträge

Ab dem 01.01.2024 (im Rahmen eines Pilotprojekts mit Echtdaten ab dem 01.01.2023) umfassen die elektronisch abrufbaren Lohnsteuerabzugsmerkmale auch die Höhe der monatlichen Beiträge

- für eine private Krankenversicherung und für eine private Pflegepflichtversicherung, wenn die Voraussetzungen für die Gewährung eines nach § 3 Nr. 62 EStG steuerfreien Zuschusses für diese Beiträge vorliegen, und

- für eine private Krankenversicherung und für eine private Pflegepflichtversicherung i. S. d. § 10 Abs. 1 Nr. 3 EStG.

Durch das JStG 2022 hat der Gesetzgeber klargestellt, dass Lohnsteuerabzugsmerkmal nur die eigenen Beiträge des Arbeitnehmers sind. Für Kinder getragene oder übernommene Beiträge sind hingegen bei den Lohnsteuerabzugsmerkmalen nicht zu berücksichtigen. Für solche Aufwendungen kann im Rahmen der Veranlagung ein Sonderausgabenabzug beansprucht werden.

Auslandsreisekosten 2023

Mit BMF-Schreiben v. 23.11.2022 (BStBl I 2022, 1654) hat die Finanzverwaltung die aktuellen Pauschbeträge für Verpflegungsmehraufwendungen und Übernachtungskosten für beruflich und betrieblich veranlasste Auslandsreisen ab 01.01.2023 bekannt gemacht.

In dem vorliegenden BMF-Schreiben werden die Änderungen gegenüber den bislang geltenden Auslandsreisekosten durch Fettdruck gekennzeichnet.

Praxishinweis

Die Pauschbeträge für Übernachtungskosten sind wie bisher ausschließlich in den Fällen der Arbeitgebererstattungen anwendbar. Für den Werbungskostenabzug sind nur die tatsächlichen Übernachtungskosten maßgebend.

Arbeitnehmer

Inflationsausgleichsgesetz

Der Gesetzgeber hat das Inflationsausgleichsgesetz verabschiedet (BGBl I 2022, 2230). Dieses Gesetz enthält folgende Änderungen:

Erhöhung des Grundfreibetrags

Unterhaltsabzugshöchstbetrag (§ 33a Abs. 1 EStG)

Der Unterhaltsabzugshöchstbetrag erhöht sich, wenn Basiskranken- und Pflegeversicherungsbeiträge zugunsten der unterstützten Person getragen werden (§ 33a Abs. 1 Satz 2 EStG). In Auslandsfällen ist seit dem VZ 2021 eine geänderte Ländergruppeneinteilung für die Bestimmung des Höchstbetrags für Unterhaltsleistungen zu beachten (BMF v. 11.11.2020 – BStBl I 2020, 1212).

Tarifänderung

Der Tarifverlauf wird an die Erhöhung des Grundfreibetrags angepasst. Die sog. Reichensteuer kommt weiterhin ab einem zu versteuernden Einkommen von 277.826 EUR (Einzelveranlagung) zur Anwendung.

Erhöhung der Freibeträge für Kinder

Der Kinderfreibetrag wird rückwirkend ab dem VZ 2022 angehoben. Weitere Anhebungen wurden für die Veranlagungsjahre 2023 und 2024 beschlossen.

Erhöhung des Kindergeldes

Das Kindergeld wird ab 2023 für das 1., 2. und 3. Kind erhöht. Die Kindergeldhöhe ab dem 4. Kind bleibt hingegen unverändert.

Eine Gewährung eines Kinderbonus ist für 2023 und 2024 nicht vorgesehen.

Solidaritätszuschlag

Beim Solidaritätszuschlag werden die bisherige Nullzone und eine Milderungszone ab 2023 erhöht.

Praxishinweis

Offen ist, ob der Solidaritätszuschlag zumindest ab 2020 noch verfassungsgemäß ist. Am 17.01.2023 findet eine mündliche Verhandlung vor dem BFH zu dieser Rechtsfrage statt.

Umsatzsteuerzahler

Finanzverwaltung weitet Vorsteuerberichtigung um Fälle der Vorsteuersaldierung aus

Wird Vorsteuer für ein Wirtschaftsgut geltend gemacht, ist über einen gewissen Zeitraum eine Vorsteuerberichtigung vorzunehmen, wenn sich im Laufe der Nutzung die Verwendungsverhältnisse (z. B. der Anteil der steuerpflichtigen oder steuerfreien Vermietung gegenüber dem Zeitpunkt des Vorsteuerabzugs) ändern. In welchen Fällen dies vorzunehmen ist, regelt ein Anwendungserlass der Finanzverwaltung. In Reaktion auf ein BFH-Urteil hat die Finanzverwaltung nun weitere Fälle der Vorsteuerkorrektur festgelegt.

Sachverhalt:

- Eine KG hatte 2007 ein Grundstück erworben. Für den an sich umsatzsteuerfreien Erwerb wurde zur Umsatzsteuer optiert.

- Aufgrund der Option war das Reverse-Charge-Verfahren anzuwenden. Die KG war einerseits Steuerschuldnerin und andererseits in gleicher Höhe zum Abzug von Vorsteuer berechtigt. Im Saldo betrug die zu zahlende Umsatzsteuer daher null EUR.

- In 2015 reduzierte sich der Anteil der steuerpflichtigen Vermietung. Strittig war, ob die KG die (saldierte) Vorsteuer berichtigen musste.

Urteil des BFH vom 01.02.2022:

- Trotz Zusammenfallens von Steuerschuld und Vorsteuerabzug in einer Person und der Betragsgleichheit von Steuer und Vorsteuerabzug trennte der BFH den saldierten Vorgang auf und bejahte eine Pflicht zur Vorsteuerkorrektur.

Änderung des Umsatzsteuer-Anwendungserlasses:

- Die Finanzverwaltung wendet die Urteilsgrundsätze des BFH an und dehnt sie zudem auf alle weiteren denkbaren Fälle der Vorsteuersaldierung auf.

- Danach kann es nicht nur in verschiedenen Fällen des Reverse-Charge-Verfahrens, sondern beispielsweise auch bei einem innergemeinschaftlichen Erwerb zu einer Vorsteuerkorrektur kommen.

- Darüber hinaus wendet die Finanzverwaltung die Urteilsgrundsätze für alle Arten von Vorsteuerkorrektur an. Betroffen ist nicht nur wie im Urteilsfall der Erwerb von langlebigen Wirtschaftsgütern, sondern beispielsweise auch der Erwerb von Waren oder nachträgliche Anschaffungs- und Herstellungskosten.

EuGH zeigt Reformbedarf der deutschen umsatzsteuerlichen Organschaft auf

Die umsatzsteuerliche Organschaft ist in der Praxis von erheblicher Bedeutung. Der deutsche Gesetzgeber fordert dafür die finanzielle, wirtschaftliche und organisatorische Eingliederung der Organgesellschaften in den Organträger.

Die umsatzsteuerliche Organschaft ist in der Praxis von erheblicher Bedeutung. Der deutsche Gesetzgeber fordert dafür die finanzielle, wirtschaftliche und organisatorische Eingliederung der Organgesellschaften in den Organträger.

In zwei Verfahren hatte der EuGH über die Konformität der deutschen umsatzsteuerlichen Organschaft mit dem Unionsrecht zu entscheiden. Konkret ging es um drei Fragen:

1. Wer ist Steuerpflichtiger im Organkreis?

Der EuGH sieht die deutsche Regelung, die den Organträger (und nicht die Mehrwertsteuergruppe des Organkreises) als Steuerpflichtigen für die Umsatzsteuern des gesamten Organkreises bestimmt, als europarechtskonform an.

Allerdings müssen die Regelungen zur Vergabe von USt-ID Nummern und die Abgabe von Zusammenfassenden Meldungen angepasst werden. Anders als die bisherige deutsche Praxis könne der Organkreis nur eine USt-ID Nummer haben und eine Zusammenfassende Meldung abgeben.

2. Welche Eingliederungsvoraussetzungen müssen vorliegen?

Der EuGH sieht das deutsche Erfordernis einer Stimmenmehrheit neben der Mehrheitsbeteiligung zur finanziellen Eingliederung als nicht europarechtskonform an.

Zudem weist er darauf hin, dass das EU-Recht kein Über- und Unterordnungsverhältnis fordert. Grundsätzlich müsse auch eine Organschaft zwischen Schwestergesellschaften möglich sein.

3. Ist eine Organgesellschaft unselbstständig?

Der EuGH stellte zudem fest, dass eine Organgesellschaft aufgrund der Teilhabe an einer Organschaft (anders als derzeit vom deutschen Gesetzgeber unterstellt) nicht ihre Selbstständigkeit verliert.

Der BFH, der dem EuGH diese Fragen vorgelegt hatte, wird die Rechtsprechungsgrundsätze nun in seinen Folgeentscheidungen zu interpretieren und zu berücksichtigen haben.

Die EuGH-Urteile zeigen erneut den Reformbedarf der deutschen umsatzsteuerlichen Organschaft auf. Dies scheint nur noch eine Frage der Zeit. Eine Arbeitsgruppe „Reform der umsatzsteuerlichen Organschaft“ von Bund und Ländern beschäftigt sich bereits intern mit der Neugestaltung.

Erwerber von Schenkungen / Erbschaften

BFH-Urteil zur Verjährung von Erbschaftsteuerfestsetzungen

Anders als bei Schenkungen kommt es bei Erbschaften für den Verjährungsbeginn bei versäumter Anzeige nicht auf die Kenntnis des Finanzamtes, sondern auf die Kenntnis des Erwerbers an.

Mit Urteil vom 27.04.2022 (II R 17/20) konkretisierte der BFH nun, wann eine solche Kenntnis des Erwerbers in Fällen der Erbeinsetzung vorliegt.

Sachverhalt:

- Zu einem Erbfall von 2003 gab es über Jahre Streitigkeiten darüber, wer Erbe geworden war. In 2012 stellte das Nachlassgericht die Erbenstellung fest.

- In 2017 wurde der Erbschein erteilt und 2018 die Erbschaftsteuer vom Finanzamt festgesetzt.

- Fraglich war, ob der Steueranspruch bereits verjährt war, denn die Erbschaft war weder angezeigt noch war eine Erbschaftsteuererklärung abgegeben worden.

Urteil des BFH vom 27.04.2022:

- In der Regel liegt die sichere Kenntnis des Erwerbers im Zeitpunkt der Testamentseröffnung vor.

- Bei Erbstreitigkeiten liegt sie spätestens im Zeitpunkt der Entscheidung des Nachlassgerichtes vor.

- Ob die Entscheidung des Nachlassgerichts angefochten wird, ist irrelevant.

- Sichere Kenntnis über die Erbenstellung lag im Urteilsfall mit der Entscheidung des Nachlassgerichts (hier 2012) vor. Mit Ablauf 2012 begann somit die 4-jährige Verjährung, die 2016 endete. Im Zeitpunkt der Steuerfestsetzung war daher bereits Verjährung eingetreten.

BFH: Kettenschenkungen sind zulässig – selbst bei Zusammenfassung in einer Urkunde

Der BFH hat die Zulässigkeit von Kettenschenkungen abermals bestätigt. Gerade bei Vermögensübertragungen auf Schwiegerkinder oder bei nicht ausreichenden Freibeträgen kann diese Gestaltungsmöglichkeit erheblich Schenkungsteuer einsparen. Bei der Zusammenfassung in einer Urkunde kommt es aber auf die richtigen Klauseln an.

Sachverhalt:

- Der Vater schenkte der Tochter ein Grundstück, welches sie direkt im Anschluss hälftig auf ihren Ehemann übertrug.

- Besonders war, dass sowohl die Schenkung als auch die Weiterschenkung in einer Urkunde beurkundet wurde. Laut Vertrag erfolgten die Schenkungen „ohne Zwischeneintragung“ im Grundbuch.

- Die Kläger gingen davon aus, dass das Grundstück zunächst auf die Tochter überging (Freibetrag 400.000 EUR, Steuerklasse I) und danach hälftig von ihr auf ihren Ehemann (Freibetrag 500.000 EUR, Steuerklasse I).

- Das Finanzamt unterstellte jedoch, dass der Vater das hälftige Grundstück direkt an den Schwiegersohn (Freibetrag 20.000 EUR, Steuerklasse III) schenkte.

Beschluss des BFH vom 26.07.2022:

- Der BFH bestätigte, dass die Zusammenfassung von Schenkungen in einer Urkunde nicht deren schenkungsteuerliche Anerkennung ausschließt. Es würde in diesem Fall jedoch eine fehlende Dispositionsbefugnis unterstellt, die widerlegt werden müsse.

- Kettenschenkungen haben zwei Voraussetzungen zu erfüllen:

1. Es müssen zunächst zivilrechtlich zwei hintereinandergeschaltete Schenkungen vorliegen.

2. Sofern dies erfüllt ist, muss dem Erstbeschenkten zudem eine Dispositionsbefugnis über den geschenkten Gegenstand verbleiben (d. h. er darf nicht zur Weiterschenkung verpflichtet sein, sondern muss aus freien Stücken handeln können). - In den Sonderfällen, in denen Schenkungen in einer Urkunde zusammengefasst oder in zwei unmittelbar aufeinanderfolgenden Urkunden abgeschlossen werden, muss sich laut BFH die Dispositionsbefugnis eindeutig aus dem Vertrag oder den Umständen ergeben.

- Im Urteilsfall war der Vertrag nicht eindeutig. Allerdings hat das Gericht die Passage „ohne Zwischeneintragung“ zugunsten der Kläger ausgelegt und die Kettenschenkung bestätigt.

Beachten Sie:

Um Streitigkeiten mit dem Finanzamt von vornherein zu vermeiden, empfiehlt es sich, Kettenschenkungen in getrennten Urkunden vorzunehmen und eine Schamfrist zwischen der ersten und zweiten Schenkung abzuwarten. Hierbei entstehen jedoch insgesamt höhere Notargebühren. Sofern die Beurkundung in getrennten Urkunden nicht gewünscht oder möglich ist, sollte die Dispositionsbefugnis des Erstbeschenkten klar und unmissverständlich im Vertragstext formuliert werden, sodass es keiner gerichtlichen Auslegung bedarf.

Vorsicht beim Antrag auf Optionsverschonung

Begünstigtes Unternehmensvermögen kann bis zu einer Grenze von 26 Mio. EUR mit einem Verschonungsabschlag von 85 % (Regelverschonung) übertragen werden. Unter der Voraussetzung, dass die Verwaltungsvermögensquote nicht mehr als 10 % (seit 01.07.2016 20 %) beträgt, kann auf unwiderruflichen Antrag auch ein Verschonungsabschlag von 100 % (Optionsverschonung) begehrt werden.

Der BFH hat in einem Urteil zur Rechtslage vor dem 01.07.2016 die Möglichkeit für eigenständige Optionsanträge im Fall mehrerer wirtschaftlicher Einheiten und die sogenannte Optionsfalle bestätigt.

Sachverhalt:

- Die Klägerin hatte vier Kommanditbeteiligungen schenkweise von ihrer Mutter erhalten.

- Eine der vier Beteiligungen hatte eine Verwaltungsvermögensquote > 10 %. Konsolidiert betrachtet lag die Quote für alle Beteiligungen jedoch unter dieser Grenze.

- Die Klägerin stellte wegen der konsolidierten Verwaltungsvermögensquote von unter 10 % unwiderruflich den Antrag auf Optionsverschonung für die vier Beteiligungen.

- Das Finanzamt gewährte den 100 %-Abschlag für lediglich drei Beteiligungen, für die vierte gewährte es weder die Regel- noch die Optionsverschonung (sog. Optionsfalle).

BFH-Urteil vom 26.07.2022 (Streitjahr 2010):

- Zunächst widersprach der BFH der gängigen Praxis in der Finanzverwaltung. Die Quote des Verwaltungsvermögens sei für jede wirtschaftliche Einheit (hier: jede KG) gesondert zu ermitteln und es könne auch für jede wirtschaftliche Einheit gesondert der Antrag auf Optionsverschonung gestellt werden.

- Allerdings bestätigte der BFH anderseits die Optionsfalle. Liegen die Voraussetzungen für die Optionsverschonung bei der wirtschaftlichen Einheit, für die der Optionsantrag unwiderruflich gestellt wurde, nicht vor, könne kein „Rückfall“ in die Regelverschonung mehr erfolgen.

- Da die Klägerin den Antrag nicht für einzelne Gesellschaften, sondern für alle gemeinsam gestellt, konnte der BFH in dem Verfahren nicht anders, als dem Finanzamt recht zu geben.

Vorsicht:

Ist die Option unwiderruflich erklärt, die Quote von 10 % Verwaltungsvermögen jedoch (z. B. durch eine abweichende Bewertung des Finanzamtes) überschritten, ist das Betriebsvermögen überhaupt nicht begünstigt. (sog. Optionsfalle).

Es empfiehlt sich, den Antrag für die jeweilige wirtschaftliche Einheit so spät wie möglich (bis die Verwaltungsvermögensquote rechtsverbindlich festgestellt ist) zu stellen. Dies ist bis zur materiellen Bestandskraft des Erbschaft- oder Schenkungsteuerbescheides möglich. Ggf. sollte der Bescheid offengehalten werden.

Hinweis:

Das BFH-Urteil ist ebenfalls auf die neue Rechtslage seit 01.07.2016 anzuwenden.

Zwei wichtige Ländererlasse zur erbschaft-/schenkungsteuerlichen Unternehmensverschonung veröffentlicht

Die Bundesländer haben zwei gleich lautende Erlasse veröffentlicht, die bei (vorweggenommenen) Erfolgen mit Unternehmensvermögen zwingend zu beachten sind.

Ländererlasse vom 05.10.2022:

Seit dem Veranlagungszeitraum 2020 können Personenhandelsgesellschaften (derzeit OHG, KG oder GmbH & Co. KG) und Partnerschaftsgesellschaften zur Körperschaftsbesteuerung optieren und werden dadurch ertragsteuerlich wie eine fiktive Kapitalgesellschaft behandelt. Erbschaft-/schenkungsteuerlich gelten sie jedoch weiterhin als Personengesellschaft. Die Erlasse vom 05.10.2022 betreffen die bewertungsrechtlichen und erbschaft- und schenkungsteuerlichen Auswirkungen einer solchen Option.

Auszugsweise heißt es darin:

- Der Schenker/Erblasser muss für die Verschonung nach § 13a, b ErbStG keine Mindestbeteiligung von > 25 % halten.

- Da für optierende Gesellschaften steuerlich keine Kapitalkonten mehr geführt werden, kann für Zwecke der Bewertung auf die handelsrechtlichen Kapitalkonten abgestellt werden.

- Die optierende Gesellschaft hat kein Sonderbetriebsvermögen.

- Durch die Option entsteht grundsätzlich weder junges Verwaltungsvermögen noch junge Finanzmittel. Allerdings können Übertragungen aus dem Sonderbetriebsvermögen in die Gesamthand vor der Option dazu führen.

- Die an die Gesellschafter einer optierenden Gesellschaft gezahlten Löhne sind nicht Teil der Lohnsumme.

- Die Ausübung der Option innerhalb der Behaltensfrist ist unschädlich, es sei denn, es werden nicht alle wesentlichen Betriebsgrundlagen des Sonderbetriebsvermögens im Zuge der Option mit übertragen.

Ländererlasse vom 13.10.2022:

Nach der jüngsten BFH-Rechtsprechung führt der Übergang von Verwaltungsvermögen im Zuge einer Aufwärtsverschmelzung zu sog. jungem Verwaltungsvermögen. Bislang war unklar, ob auch andere Umwandlungen zu jungem Verwaltungsvermögen führen und ob dadurch auch junge Finanzmittel entstehen können.

Junges Verwaltungsvermögen und junge Finanzmittel sind ein Hemmnis für Unternehmensnachfolgen, da dieses „schädliche“ Vermögen voll mit Erbschaft- bzw. Schenkungsteuer zu versteuern ist und nicht der Verschonung unterliegt.

Die Erlasse vom 13.10.2022 nehmen zu diesen Fragen umfangreich Stellung. Es wird auf Verschmelzungen, Auf-/Abspaltungen und Ausgliederungen, verschiedene Einbringungsvorgänge, den Formwechsel, die Option nach § 1a KStG und Anwachsungen eingegangen.

Auszugsweise heißt es darin:

- Die Einbringung von Mitunternehmeranteilen in eine Personengesellschaft unter Begründung einer doppel- oder mehrstöckigen Struktur führt nicht zu jungem Verwaltungsvermögen. Auch junge Finanzmittel können durch diesen Vorgang nicht entstehen.

- Die Einbringung eines Einzelunternehmens in eine Personengesellschaft hingegen führt zu jungem Verwaltungsvermögen. Zugeführte Finanzmittel gelten als Einlage und können junge Finanzmittel begründen.

Fazit:

Vor einer Unternehmensnachfolge sollte stets geprüft werden, ob junges Verwaltungsvermögen bzw. junge Finanzmittel vorhanden sind. Ob solches durch eine zwei Jahre vor dem geplanten Übertragungsstichtag durchgeführte Umwandlung geschaffen wurde, beantwortet nun rechtssicher der neue Ländererlass.

Sonstiges

Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von November 2022 bis Januar 2023

Steuertermin Umsatzsteuer bei Monatszahlern: 10.01.2023, 10.02.2023 und 10.03.2023

Steuertermin Lohnsteuer bei Monatszahlern: 10.01.2023, 10.02.2023 und 10.03.2023

Steuertermin Gewerbesteuer I. 2023 bei Monatszahlern: 10.02.2023

Steuertermin Grundsteuer I. 2023 bei Monatszahlern: 10.02.2023

Steuertermin Grundsteuererklärung: 31.01.2023

Steuertermin Einkommenssteuer-VZ I. 2023: 31.01.2023

Bei Scheckeinzahlung muss der Scheck dem Finanzamt spätestens 3 Tage vor dem Fälligkeitstermin vorliegen.

Sozialversicherungsbeiträge sind spätestens am drittletzten Bankarbeitstag des laufenden Monats fällig, für den Beitragsmonat Januar 2023 somit am 25.01.2023, für den Beitragsmonat Februar 2023 somit am 22.02.2023 und für den Beitragsmonat März 2023 somit am 27.03.2023.

Haftungsausschluss/Quelle

Haftungsausschluss | Die in diesem Rundschreiben stehenden Texte sind nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der Rechtsmaterie machen es jedoch notwendig, Haftung und Gewähr auszuschließen.

Ein Service der taxnews GmbH • www.tax-news.de • Alle verwendeten Texte, Fotos und grafischen Gestaltungen sind urheberrechtlich geschützt und dürfen nicht ohne Genehmigung verwendet werden.