Mit häufigen Gesetzesänderungen und laufend neuen Urteilen ist das Steuerrecht eines der dynamischsten Rechtsgebiete in Deutschland, das fast jeden von uns unmittelbar betrifft. Auch in dieser Ausgabe ist deshalb sicherlich auch für Sie etwas dabei.

Tipp: Keine Zeit, alles zu lesen? Durch Klick auf die entsprechende Überschrift im Inhaltsverzeichnis gelangen Sie direkt zum gewünschten Artikel.

Inhalt

Energiepreispauschale – Die wichtigsten Eckpunkte im Überblick

Alle Steuerzahler

Hauseigentümer

- Kein Abzug von Handwerkerleistungen nach § 35a Abs. 3 EStG für vom „Mieter“ getragene Dachsanierungskosten

- Grunderwerbsteuer: Unverbindlicher Bauvertrag beim Grundstückskauf ausreichend für das Vorliegen eines einheitlichen Vertragswerks

- BFH-Revision zur Grunderwerbsteuerbefreiung bei Einbringung von Grundstücken aus einer Erbengemeinschaft in eine Gesamthand mit anschließender Anteilsreduzierung

Kapitalgesellschaften/Kapitalanleger

- Kein Einbehalt von Kapitalertragsteuern auf Gewinnausschüttung für „Dauerüberzahler“ nach § 44a Abs. 5 EstG

- Verdeckte Gewinnausschüttung durch Auszahlung eines Darlehens, mit dessen Rückzahlung nicht gerechnet werden kann

- Tilgung von Gesellschafterdarlehen aus Einlagen zur Vermeidung eines Forderungsverzichts

- „Gespaltene Gewinnverwendung“ einer GmbH ist für steuerliche Zwecke anzuerkennen

Gewerbetreibende

- Keine Künstlersozialkasse bei einmaliger oder nur gelegentlicher Auftragserteilung

- Zur gewerbesteuerlichen Hinzurechnung der Kosten zur Anmietung von Messeständen

- Liegt auch eine Erstausbildung vor, wenn der Steuerpflichtige bereits langjährig eine gewerbliche Tätigkeit ausgeübt hat, jedoch ohne eine abgeschlossene Berufsausbildung?

Freiberufler

Arbeitgeber

- Mindestlohnerhöhung in zwei Schritten

- 9-Euro-Ticket und Lohnsteuerrecht

- Corona-Steuerhilfegesetz und steuerfreier Pflegebonus

- Bewertung bei doppelt belegter Unterkunft

- Erstattung von Parkgebühren als Arbeitslohn

- Was heißt „Betriebsveranstaltung“?

Arbeitnehmer

Erwerber von Schenkungen / Erbschaften

- Stundung der Erbschaftsteuer beim Erwerb von Grundvermögen: Maßgeblicher Beurteilungszeitpunkt

- Ableitung des gemeinen Wertes von Unternehmensanteilen aus Verkäufen unter fremden Dritten

- Zugewinnausgleichsanspruch aus Güterstandsänderung als Nachlassverbindlichkeit abziehbar

- Weder ein Erbverzicht noch ein Vorversterben der vorangegangenen Generation führen zu einem höheren erbschaftsteuerlichen Freibetrag

- BFH-Grundsatzentscheidung zur Schenkungsteuer bei Amortisation von Geschäftsanteilen

- Familienheim – lieber Schenken als Erben

- Neue Ländererlasse zum Familienheim: Zwingende an der Selbstnutzung hindernde Gründe

Sonstiges

- Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von Juli 2022 bis September 2022

- Haftungsausschluss/Quelle

Energiepreispauschale – Die wichtigsten Eckpunkte im Überblick

Die Energiepreispauschale sorgt in der Praxis für viele offene Fragen. Insbesondere stellt sich die Frage, wer konkret Anspruch auf die 300 Euro hat, wann und von wem diese ausbezahlt werden und ob und wenn ja wann die Pauschale der Besteuerung unterliegt. Dabei stehen vor allem Arbeitgeber vor dem Problem, dass sie die Energiepreispauschale regelmäßig ihren Arbeitnehmern auszahlen müssen. Doch wie läuft die Auszahlung ab und wie bekommt der Arbeitgeber das Geld zurück? Dieser Beitrag klärt für Sie die wichtigsten Eckpunkte im Überblick.

1. Anspruch auf die Energiepreispauschale

Auf die Energiepreispauschale in Höhe von 300 Euro haben alle Personen Anspruch, die unbeschränkt einkommensteuerpflichtig sind und im Jahr 2022 zumindest zeitweise begünstigte Einkünfte erzielen (§§ 112, 113 EStG). Auf die Höhe der Einkünfte und den zeitlichen Umfang der Tätigkeit kommt es nicht an:

- Gewinneinkünfte i. S. d. §§ 13, 15 und 18 EStG (Beteiligungseinkünfte sind ausreichend)

- Arbeitnehmer mit Einkünften i. S. d. § 19 Abs. 1 Nr. 1 EStG (aktives Arbeitsverhältnis, egal ob Voll- oder Teilzeit, Aushilfe, Azubi, Minijobber, Geschäftsführer oder Bezieher von Mutterschaftsgeld)

- Bezieher von Lohnersatzleistungen mit bestehendem Dienstverhältnis (Arbeitnehmer, die mit bestehendem Dienstverhältnis Eltern-, Kranken-, Kurzarbeiter- oder Insolvenzgeld beziehen)

Alle anderen Personen, die nicht unbeschränkt steuerpflichtig sind oder im Jahr 2022 keine begünstigten Einkünfte beziehen, erhalten die Energiepreispauschale nicht (z. B. Rentner, Pensionäre, Vermieter, Schüler und Studenten). Üben diese aber zeitweise eine begünstigte Tätigkeit im Jahr 2022 aus (z. B. kurzfristiger Minijob), haben sie doch einen Anspruch auf die volle Energiepreispauschale. Zu beachten ist dabei, dass insbesondere bei Beschäftigung von Angehörigen das Arbeitsverhältnis ernstlich vereinbart, tatsächlich durchgeführt und zivilrechtlich wirksam sein muss. Zudem muss es dem unter Fremden Üblichen entsprechen.

2. Steuerpflicht der Energiepreispauschale

Die Energiepreispauschale unterliegt kraft gesetzlicher Fiktion der Besteuerung (§ 119 EStG). Dabei erfolgt die Besteuerung immer mit der Steuererklärung für 2022 – auch wenn die Auszahlung erst in späteren Jahren erfolgen sollte. Das Zu- und Abflussprinzip (§ 11 EStG) wird insoweit durchbrochen. Bezieht die anspruchsberechtigte Person

- unter anderem nichtselbständige Einkünfte, handelt es sich bei der Energiepreispauschale um Arbeitslohn (§ 19 Abs. 1 Nr. 1 EStG). Sie unterliegt jedoch nicht den Sozialabgaben und ist auch für Riester bzw. die Zusatzversorgung des öffentlichen Dienstes nicht zu berücksichtigen.

- keine nichtselbständigen Einkünfte, handelt es sich bei der Energiepreispauschale um sonstige Einkünfte im Sinne des

§ 22 Nr. 3 EStG.

Die Höhe der „Nettopauschale“ hängt damit vom persönlichen Grenzsteuersatz ab. Nur wenn der Anspruch auf die Energiepreispauschale ausschließlich aufgrund eines pauschal besteuerten Minijobs besteht, unterliegt die Energiepreispauschale nicht der Besteuerung (§ 119 Abs. 1 Satz 2 EStG).

3. Auszahlung der Energiepreispauschale

3.1 Grundsatz – mit der Einkommensteuerfestsetzung für 2022

Grundsätzlich wird die Energiepreispauschale mit der Einkommensteuer für das Jahr 2022 festgesetzt, auf die Einkommensteuer für 2022 angerechnet und im Falle eines Überhangs an die anspruchsberechtigte Person ausgezahlt. Ein Antrag muss hierfür nicht gestellt werden. Die Abgabe einer Steuererklärung und das Erfüllen der Anspruchsvoraussetzungen genügt (§§ 115, 116 EStG).

Beispiel: Künstler Sam erzielt im Jahr 2022 ausschließlich freiberufliche Einkünfte. Vorauszahlungen zur Einkommensteuer muss er nicht leisten. Im Jahr 2023 gibt er für 2022 seine Einkommensteuererklärung ab (Nachzahlung von 2.000 Euro).

Lösung: Aufgrund der freiberuflichen Einkünfte besteht ein Anspruch auf die Pauschale. Diese wird mit 300 Euro festgesetzt und auf die Nachzahlung angerechnet. Sam muss damit nur 1.700 Euro an das Finanzamt bezahlen.

Das Problem der Auszahlung mit der Einkommensteuerfestsetzung liegt auf der Hand. Einerseits dauert es mit der Auszahlung noch mindestens bis Frühjahr 2023, andererseits gehen alle anspruchsberechtigten Personen leer aus, die keine Steuererklärung abgeben. Daher erfolgt über zwei Ausnahmeregelungen (§§ 117, 118 EStG) regelmäßig bereits eine Auszahlung im September 2022:

3.2 Ausnahme 1: Auszahlung über die ESt-Vorauszahlung III/2022

Wurde wegen Gewinneinkünften (§§ 13, 15 und 18 EStG) für das III. Quartal 2022 eine Einkommensteuervorauszahlung festgesetzt, wird bereits diese durch die Energiepreispauschale gemindert. Hierzu erlässt das Finanzamt entweder einen geänderten Vorauszahlungsbescheid oder eine Allgemeinverfügung (die Wahl steht im Ermessen eines jeden Bundeslandes). Voraussetzung ist allerdings, dass nicht parallel Einkünfte als Arbeitnehmer bezogen werden.

Beispiel: Für den selbstständigen Kfz-Händler Gustav wurde für das III. Quartal 2022 eine Einkommensteuervorauszahlung in Höhe von 10.000 Euro festgesetzt.

Lösung: Die Vorauszahlung wird um die Energiepreispauschale gemindert, sodass Gustav lediglich 9.700 Euro bezahlen muss. Hätte sich die Vorauszahlung lediglich auf 100 Euro belaufen, wäre nur eine Minderung um 100 Euro erfolgt. Die verbleibenden 200 Euro erhält Gustav dann mit der Steuerfestsetzung für 2022.

Doch nicht zu früh freuen: Die Anrechnung auf die Vorauszahlung für das III. Quartal 2022 erfolgt rein vorläufig. Stellt das Finanzamt bei Bearbeitung der Steuererklärung für 2022 fest, dass kein Anspruch auf die Energiepreispauschale besteht (weil zum Beispiel doch keine begünstigten Einkünfte erzielt werden), wird es die zu Unrecht ausgezahlte Pauschale zurückfordern.

3.2: Ausnahme 2: Auszahlung durch den Arbeitgeber

Arbeitnehmern wird die Energiepreispauschale direkt durch den Arbeitgeber ausgezahlt, wenn dieser verpflichtet ist, Lohnsteueranmeldungen beim Finanzamt abzugeben. Nur wenn der Arbeitgeber die Lohnsteuer jährlich an das Finanzamt abführt, kann er auf die Auszahlung der Energiepreispauschale an seine Arbeitnehmer verzichten (§ 117 Abs. 3 EStG). Die Arbeitnehmer erhalten die Pauschale dann mit der Steuererklärung für das Jahr 2022. Folglich sind nahezu alle Arbeitgeber dazu verpflichtet zu prüfen, ob und wenn ja wann und welchen Arbeitnehmern sie die Pauschale auszahlen müssen. Hierbei können sich Arbeitgeber an dem folgenden Schema orientieren:

Schritt 1: Wem ist die Pauschale auszuzahlen?

Arbeitgeber haben allen bei ihnen beschäftigten Arbeitnehmern die Energiepreispauschale auszuzahlen, die

- am 01.09.2022

- bei dem Arbeitgeber in einem gegenwärtigen Dienstverhältnis stehen und

- in eine der Steuerklassen I bis V (nicht VI) eingereiht sind.

Haben Arbeitnehmer den Arbeitgeber vor dem 01.09. verlassen oder wurden sie nach dem 01.09. eingestellt, erhalten sie (zumindest von diesem) Arbeitgeber die Energiepreispauschale nicht.

In einem gegenwärtigen Dienstverhältnis stehen alle in Voll- oder Teilzeit beschäftigten Arbeitnehmer. Dazu gehören also auch Aushilfen und Azubis, ebenso wie Arbeitnehmer, die erkrankt sind, sich in Mutterschutz oder Kurzarbeit befinden oder die in 2022 Elterngeld beziehen (Elterngeldnachweis gegenüber dem Arbeitgeber erforderlich). Sogar Minijobber erhalten die Energiepreispauschale vom Arbeitgeber, wenn sie diesem schriftlich bestätigen, dass es sich bei dem Minijob um ihr erstes Dienstverhältnis handelt.

Schritt 2: Wie erfolgt die Auszahlung?

Nach Feststellung der begünstigten Arbeitnehmer hat der Arbeitgeber im September 2022 die Auszahlung der Energiepreispauschale vorzunehmen (§ 117 Abs. 2 / 3 EStG). Nur wenn der Arbeitgeber quartalsweise die Lohnsteuer beim Finanzamt anmeldet, darf er den Auszahlungszeitpunkt wahlweise auf Oktober 2022 verschieben. Dabei sollte die Auszahlung mit der im September (Oktober) erstellten Lohnabrechnung verbunden werden, denn die Energiepreispauschale unterliegt als sonstiger Bezug der Lohnsteuer. Da es sich um kein Arbeitsentgelt handelt, fallen jedoch keine Sozialabgaben an. Deshalb bleiben die 300 Euro auch für die Vorsorgepauschale im Sinne des § 39b Abs. 2 Satz 5 Nr. 3 Buchst. a) bis c) EStG unberücksichtigt. Lediglich bei Minijobbern unterliegt die Auszahlung nicht der Besteuerung, sodass diese die Energiepreispauschale „Brutto wie Netto“ erhalten (§ 119 Abs. 1 Satz 2 EStG). Bei Minijobbern wird die Energiepreispauschale auch nicht auf die 450 Euro-Grenze (ab Oktober 520 Euro-Grenze) angerechnet.

Schritt 3: Wie bekommen Arbeitgeber das Geld zurück?

Der Arbeitgeber soll durch die Auszahlung der Energiepreispauschale grundsätzlich nicht belastet werden. Arbeitgeber holen sich deshalb die ihren Arbeitnehmern ausgezahlte Energiepreispauschale über die Lohnsteueranmeldung in voller Höhe vom Finanzamt zurück (§ 117 Abs. 2 EStG). Hierzu wird die eigentlich an das Finanzamt abzuführende Lohnsteuer um die ausgezahlte Energiepreispauschale gemindert. Die Energiepreispauschale wird also gewissermaßen als „Vorsteuer“ von der abzuführenden Lohnsteuer abgezogen (extra Kennzahl in der Lohnsteueranmeldung). Sollte sich dabei eine negative Lohnsteuer ergeben, erhält der Arbeitgeber eine Erstattung. Meldet der Arbeitgeber die Lohnsteuer

- monatlich an, verrechnet er die ausgezahlte Energiepreispauschale mit der Lohnsteuer für August 2022 (anzumelden bis zum 10.09.2022),

- quartalsweise an, verrechnet er die ausgezahlte Energiepreispauschale mit der Lohnsteuer für das 3. Quartal 2022 (anzumelden bis zum 10.10.2022),

- jährlich an, verrechnet er die ausgezahlte Energiepreispauschale mit der Lohnsteuer für das Jahr 2022 (anzumelden bis zum 10.01.2023).

Beispiel: Arbeitgeberin Andrea hat für August 2022 für die bei ihr beschäftigten Arbeitnehmer 15.000 Euro Lohnsteuer anzumelden. Im September zahlt sie ihren 35 Arbeitnehmern die Energiepreispauschale aus (brutto 10.500 Euro; 35 x 300 Euro). Die Lohnsteuer für September 2022 beträgt 17.000 Euro.

Lösung: Andrea meldet für August 2022 die Lohnsteuer von 15.000 Euro an, zieht allerdings die Energiepreispauschale von 10.500 Euro ab. An das Finanzamt zahlt sie 4.500 Euro. Für September 2022 meldet sie die Lohnsteuer von 17.000 Euro an.

Schritt 4: Was ist bei der Lohnsteuerbescheinigung zu beachten?

Nachdem die Auszahlung erfolgt ist, muss der Arbeitgeber in der elektronischen Lohnsteuerbescheinigung des Arbeitnehmers den Großbuchstaben „E“ vermerken (§ 117 Abs. 4 i. V. m. § 41b Abs. 1 EStG). Dies soll eine mehrfache Auszahlung verhindern und dem Finanzamt Überprüfungsmöglichkeiten eröffnen. Da für Minijobber keine elektronische Lohnsteuerbescheinigung zu erstellen ist (§ 41b Abs. 6 EStG), entfällt bei Minijobbern diese Verpflichtung.

Praxistipp: Umfangreiche FAQ des BMF

Das BMF hat mit Datum vom 17.06.2022 umfangreiche FAQ zum Thema Energiepreispauschale veröffentlicht. Es werden unter anderem anschaulich Fragen zur Anspruchsberechtigung, Festsetzung, Auszahlung und Steuerpflicht beantwortet.

Alle Steuerzahler

Kinderbetreuungskosten: Auf den Haushalt kommt es an!

Kinderbetreuungskosten sind zu zwei Drittel der Aufwendungen, höchstens 4.000 Euro je begünstigtem Kind, als Sonderausgaben abziehbar (§ 10 Abs. 1 Nr. 5 EStG). Die Aufwendungen müssen für Dienstleistungen zur Betreuung eines zum Haushalt des Steuerpflichtigen gehörenden Kindes anfallen. Strittig ist, ob das Erfordernis der „Haushaltszugehörigkeit“ verfassungsgemäß ist.

Der Streitfall

Der Kläger ist Vater einer Tochter und lebt seit 2018 von der Kindesmutter dauernd getrennt. Die gemeinsame Tochter hat ihren ausschließlichen Wohnsitz bei der Mutter und gehörte im Veranlagungsjahr 2020 nicht zum Haushalt des Klägers. Der Kläger praktizierte im Jahr 2020 das sogenannte Residenzmodell, wonach er den Barunterhalt schuldet und die Kindesmutter die Betreuung. Der Kläger leistet keinen Ehegattenunterhalt.

Die Tochter besuchte im Veranlagungsjahr einen Kindergarten sowie nach ihrer Einschulung den Hort einer Grundschule. Für den Besuch des Kindergartens zahlte die Kindesmutter unbar jährlich 250 Euro und für den Besuch des Schulhorts jährlich 348 Euro. Der zivilrechtlich im Rahmen des Mehrbedarfs zur anteiligen Zahlung von Kindergartenbeiträgen und Hortgebühr verpflichtete Kläger erstattete der Kindesmutter jeweils monatlich den hälftigen Betrag.

Er beantragte für 2020 die Berücksichtigung der von ihm tatsächlich geleisteten Aufwendungen in Höhe von 299 Euro als Sonderausgaben i. S. d. § 10 Abs. 1 Nr. 5 EStG. Das Finanzamt lehnte dies ab, da das Kind während des gesamten Veranlagungszeitraums nicht zum Haushalt des Klägers gehörte.

Auch das Thüringer FG (Gerichtsbescheid v. 01.02.2022 – 3 K 210/21) ließ einen Kostenabzug nur bei demjenigen Elternteil zum Abzug zu, der die Aufwendungen getragen hat und zu dessen Haushalt das Kind gehört.

Auch das Thüringer FG (Gerichtsbescheid v. 01.02.2022 – 3 K 210/21) ließ einen Kostenabzug nur bei demjenigen Elternteil zum Abzug zu, der die Aufwendungen getragen hat und zu dessen Haushalt das Kind gehört.

Gegen diese Entscheidung ist ein Revisionsverfahren vor dem BFH anhängig (Az. des BFH: III R 9/22). Vergleichbare Verfahren sollten aus diesem Grunde offengehalten werden.

Hauseigentümer

Kein Abzug von Handwerkerleistungen nach § 35a Abs. 3 EStG für vom „Mieter“ getragene Dachsanierungskosten

Nach Auffassung des Sächsischen Finanzgerichts scheidet eine Steuerermäßigung für Handwerkerleistungen aus, wenn der im Obergeschoss des Hauses der Mutter lebende Sohn Dachdeckerarbeiten beauftragt und bezahlt.

Nach Auffassung des Gerichts liegt hier eine Zuwendung des Sohnes an die Mutter im Wege des abgekürzten Zahlungsweges vor, da die Dachdeckerarbeiten im Interesse der Mutter als Eigentümerin erfolgt seien.

Der Verfasser der Urteilsanmerkungen in den EFG hat erhebliche Bedenken gegen die Entscheidung des Gerichts.

Der Verfasser der Urteilsanmerkungen in den EFG hat erhebliche Bedenken gegen die Entscheidung des Gerichts.

Nach der bisherigen Rechtslage muss der Mieter nicht zur Tragung der Kosten vertraglich verpflichtet sein, um einen Abzug der Handwerkerleistungen zu bewirken.

Da gegen die Entscheidung des Gerichts Revision eingelegt worden ist, sollten entsprechende Streitfälle offengehalten werden.

Grunderwerbsteuer: Unverbindlicher Bauvertrag beim Grundstückskauf ausreichend für das Vorliegen eines einheitlichen Vertragswerks

Die Rechtsfrage

- Zwei Eheleute erwarben ein unbebautes Grundstück.

- Der Kaufvertrag enthielt eine Bauverpflichtung, aber ausdrücklich keine Bauträger- oder Architektenbindung.

- Die Eheleute stimmten mit der Reservierung des Grundstücks der Errichtung eines bestimmten Haustyps durch einen dritten Bauträger zu.

- Dieser Bauträger erteilte vor dem Grundstückskauf ein unverbindliches Angebot.

- Rund 6 Monate nach dem Kauf des unbebauten Grundstücks schlossen die Eheleute mit dem Bauträger auf Basis seines Angebotes den Bauvertrag ab.

- Strittig war, ob Grunderwerbsteuer nicht nur auf das unbebaute Grundstück, sondern auch auf die Baukosten zu erheben war.

Die Beurteilung durch den BFH

- Der BFH sah einen Zusammenhang zwischen dem Grundstückskaufvertrag und dem Bauvertrag und bejahte ein einheitliches Vertragswerk, weil später auf Basis des unverbindlichen Angebotes der Bauvertrag geschlossen wurde.

- Für den BFH war es deshalb nicht erheblich, dass das Angebot des Bauträgers beim Grundstückskauf noch nicht rechtswirksam war.

- Die Baukosten für das Gebäude waren deshalb in die Bemessungsgrundlage der Grunderwerbsteuer für das Grundstück mit einzubeziehen und verteuerten den Grundstückskauf.

BFH-Revision zur Grunderwerbsteuerbefreiung bei Einbringung von Grundstücken aus einer Erbengemeinschaft in eine Gesamthand mit anschließender Anteilsreduzierung

Die Rechtsfrage

- 6 Erben waren in Erbengemeinschaft an mehreren Flurstücken zu je 16,66 % beteiligt

- Diese Grundstücke wurden im ersten Schritt in eine Gesamthandsgemeinschaft (GbR) eingebracht (Beteiligung ebenfalls je 16,66 %).

- In einem zweiten Schritt wurde ein einzelnes Flurstück von der GbR in das Alleineigentum einer der Erben gegen Minderung seiner Beteiligung übertragen.

- Infolge der Anteilsreduzierung hielten fünf von ihnen anschließend 19,89 % und der betroffene Miterbe und Kläger 0,55 % an der GbR.

- Streitig war, ob und inwieweit durch Einbringung der Grundstücke in die GbR und durch die Übertragung des Alleineigentums eines der Grundstücke Grunderwerbsteuer ausgelöst wurde.

Die Beurteilung durch das FG Köln

- Nach dem Finanzgericht Köln erfolgte die Einbringung aller Grundstücke in die GbR zu 16,15 % grunderwerbsteuerpflichtig. Die Beteiligung des Klägers an den Grundstücken verringerte sich innerhalb der gesetzlich vorgeschriebenen Mindesthaltefrist, weshalb die Steuerbefreiung für Übertragungen einer Gesamthand in eine andere Gesamthand insoweit wegfiel. In Höhe von 83,85 % (5 x 16,66 % + der verbleibende Anteil des Klägers von 0,55 %) blieb die Einbringung steuerfrei nach § 6 Abs. 2 GrEStG.

- Zudem sah das Finanzgericht Köln in der Übertragung des Alleineigentums des einzelnen Grundstücks einen erneut grunderwerbsteuerpflichtigen Vorgang, der für den Erwerb in Höhe von 16,66 % (insoweit der Kläger an der GbR beteiligt war) steuerfrei blieb.

- Hinweis: Da die Erbengemeinschaft an den anderen Grundstücken ohne Befristung fortbestand, ließ das Gericht mangels Nachlassteilung die Steuerbefreiung nach § 3 Abs. 3 GrEStG (Steuerfreiheit bei Nachlassteilung) nicht gelten.

Die Revision gegen das Urteil ist beim BFH anhängig. Entsprechende Fälle sollten offengehalten werden.

Kapitalgesellschaften/Kapitalanleger

Kein Einbehalt von Kapitalertragsteuern auf Gewinnausschüttung für „Dauerüberzahler“ nach § 44a Abs. 5 EStG

Grundsätzlich ist auf Gewinnausschüttung einer Kapitalgesellschaft an ihre Anteilseigner ein Kapitalertragsteuereinbehalt von 25 % (zzgl. SolZ und ggf. KiSt) vorzunehmen (§§ 43, 43a EStG). Dies gilt unabhängig davon, ob der Anteilseigner die Gewinnausschüttung im Teileinkünfteverfahren (§ 3 Nr. 40 Buchstabe d EStG, 40 % steuerfrei) oder nach § 8b Abs. 1 KStG (100 % steuerfrei) versteuert. Im Rahmen der Steuerveranlagung wird die einbehaltene Kapitalertragsteuer auf die Einkommen- bzw. Körperschaftsteuer als Steuervorauszahlung angerechnet (§ 36 Abs. 2 EStG, § 31 Abs. 1 KStG).

Nach § 44a Abs. 5 EStG entfällt für bestimmte Steuerpflichtige („Dauerüberzahler“) jedoch der Kapitalertragsteuerabzug durch die leistende Kapitalgesellschaft, wenn die Kapitalertragsteuer bei dem Steuerpflichtigen auf Grund der Art seiner Geschäfte auf Dauer höher wäre als die gesamte festzusetzende Einkommensteuer oder Körperschaftsteuer.

Die Voraussetzungen werden regelmäßig durch Holding-Kapitalgesellschaften erfüllt, die über die Regelung des § 8b KStG im Zusammenhang mit Beteiligungen an Kapitalgesellschaften weitestgehend steuerfreie Erträge (Gewinnausschüttungen, Veräußerungsgewinne) erzielen.

Die Voraussetzungen werden regelmäßig durch Holding-Kapitalgesellschaften erfüllt, die über die Regelung des § 8b KStG im Zusammenhang mit Beteiligungen an Kapitalgesellschaften weitestgehend steuerfreie Erträge (Gewinnausschüttungen, Veräußerungsgewinne) erzielen.

In diesem Fall kann der Steuerpflichtige bei dem für ihn zuständigen Finanzamt eine Freistellungsbescheinigung beantragen, gegen dessen Vorlage bei der ausschüttenden Kapitalgesellschaft kein Kapitalertragsteuereinbehalt mehr vorgenommen werden muss.

Die Gewinnausschüttung wird damit Brutto = Netto vereinnahmt und der Steuerpflichtige erleidet keinen zeitlichen Liquiditätsnachteil bis zur entsprechenden Steuerveranlagung.

Das FG München (Urteil vom 15.03.2021, EFG 2021, 1383) hat in einem aktuellen Urteil entschieden, dass eine Dauerüberzahlungssituation nicht nur dann gegeben ist, wenn die gesamte einbehaltene Kapitalertragsteuer vollständig zu erstatten ist. Ausreichend sei es auch, dass die festgesetzte Körperschaftsteuer geringer als die anzurechnende Kapitalertragsteuer ist. Die Revision ist beim BFH unter dem Az. I R 18/21 anhängig.

Verdeckte Gewinnausschüttung durch Auszahlung eines Darlehens, mit dessen Rückzahlung nicht gerechnet werden kann

Darlehensvereinbarungen zwischen der Kapitalgesellschaft und dem Gesellschafter sind zivilrechtlich möglich und werden grundsätzlich auch steuerlich anerkannt. In diesem Fall sind die zivilrechtlichen Regelungen zur Zuständigkeit der Gesellschafterversammlung für den Vertragsabschluss und der Notwendigkeit der Befreiung vom Selbstkontrahierungsgebot des § 181 BGB zu beachten.

Bei der Prüfung der steuerlichen Anerkennung der Darlehensbeziehung der Kapitalgesellschaft zum Gesellschafter oder einer dem Gesellschafter nahestehenden Person (R 8.5 Abs. 1 Satz 3 KStR) ist die Frage zu klären, ob eine Rückzahlung des von der Kapitalgesellschaft ausgereichten Darlehensbetrags tatsächlich beabsichtigt ist. Damit kann eine verdeckte Gewinnausschüttung i. S. d. § 8 Abs. 3 Satz 2 KStG vorliegen, wenn die Kapitalgesellschaft schon bei Hingabe des Darlehens mit einem Ausfall des Darlehens rechnen muss (z. B. Eröffnung des Insolvenzverfahrens, hohe Verbindlichkeiten und geringe laufende Einkünfte des Gesellschafters, Fehlen von Sicherheiten, keine nennenswerten Tilgungsleistungen und Zinszahlungen; siehe hierzu auch BFH-Urteil vom 16.09.1958 – I 88/57 U, BStBl. III, 451; BFH-Urteil vom 14.03.1990 – I R 6/89, BStBl. II, 795).

Dies hat kürzlich das FG Münster mit Urteil vom 09.06.2021 (13 K 668/19, NZB eingelegt, Az. BFH: VIII B 87/21) für einen Fall bestätigt, in dem eine Unternehmergesellschaft (haftungsbeschränkt) ihrer alleinigen Gesellschafterin ein Darlehen ohne Besicherung gewährt hat, obwohl bei der Gesellschafterin kurz zuvor das Insolvenzverfahren eröffnet worden ist und damit mit einer Rückzahlung des Darlehens nicht gerechnet werden konnte. Die von der Gesellschafterin erhaltenen Darlehensmittel waren demnach als verdeckte Gewinnausschüttung nach § 20 Abs. 1 Nr. 1 Satz 2 EStG (Einkünfte aus Kapitalvermögen) zu versteuern.

Tilgung von Gesellschafterdarlehen aus Einlagen zur Vermeidung eines Forderungsverzichts

Verzichtet ein Gesellschafter auf die Rückzahlung einer wertlos gewordenen Darlehensforderung gegenüber seiner Kapitalgesellschaft, führt dies bei der Kapitalgesellschaft entweder zu einem Ertrag oder, wenn eine entsprechende Zweckbestimmung getroffen wurde, zu einer erfolgsneutralen Einstellung in die Kapitalrücklage (§ 272 Abs. 2 Nr. 4 HGB).

Für steuerrechtliche Zwecke richten sich die Folgen eines im Gesellschaftsverhältnis veranlassten Verzichts eines Gesellschafters auf die Rückzahlung einer gegenüber der Kapitalgesellschaft bestehenden Darlehensforderung im Wege der verdeckten Einlage i. S. d. § 8 Abs. 3 Satz 3 KStG nach der Werthaltigkeit der Forderung (H 8.9 „Forderungsverzicht“ KStH). Im Umfang des noch werthaltigen Teils der Forderung liegt eine verdeckte Einlage in die Kapitalgesellschaft vor, die außerhalb der Bilanz nach § 8 Abs. 3 Satz 3 KStG zu kürzen ist. Gleichzeitig liegt in entsprechender Höhe ein Zugang zum steuerlichen Einlagekonto (§ 27 KStG) vor.

Für steuerrechtliche Zwecke richten sich die Folgen eines im Gesellschaftsverhältnis veranlassten Verzichts eines Gesellschafters auf die Rückzahlung einer gegenüber der Kapitalgesellschaft bestehenden Darlehensforderung im Wege der verdeckten Einlage i. S. d. § 8 Abs. 3 Satz 3 KStG nach der Werthaltigkeit der Forderung (H 8.9 „Forderungsverzicht“ KStH). Im Umfang des noch werthaltigen Teils der Forderung liegt eine verdeckte Einlage in die Kapitalgesellschaft vor, die außerhalb der Bilanz nach § 8 Abs. 3 Satz 3 KStG zu kürzen ist. Gleichzeitig liegt in entsprechender Höhe ein Zugang zum steuerlichen Einlagekonto (§ 27 KStG) vor.

In Höhe des nicht werthaltigen Teils der Forderung entsteht auf Ebene der Kapitalgesellschaft ein steuerpflichtiger Gewinn, da dieser nicht außerhalb der Bilanz gekürzt werden darf (BFH-Beschlüsse vom 09.06.1997 – GrS 1/94, BStBl. II 1998, 307 und vom 16.05.2001 – I B 143/00, BStBl. II 2002, 436; BFH-Urteile vom 15.10.1997 – I R 58/93, BStBl. II 1998, 305). Dieser Gewinn kann in den Grenzen der Mindestbesteuerung nach § 10d Abs. 2 KStG i. V. m. § 8 Abs. 1 KStG und § 10a Sätze 1 und 2 GewStG mit bestehenden Verlustvorträgen verrechnet werden.

Diese Grundsätze hat das FG Düsseldorf in einer aktuellen Entscheidung (Urteil vom 22.12.2021 – 7 K 101/18 F, EFG 2022, 721) für einen Fall bestätigt, in dem zwar nicht auf eine Darlehensforderung seitens des Gesellschafters verzichtet worden ist. Der Gesellschafter hatte sich jedoch in Höhe der Darlehensforderung dazu verpflichtet, eine freiwillige Einzahlung in die Kapitalrücklage (§ 272 Abs. 2 Nr. 4 HGB) zu leisten, worauf die Kapitalgesellschaft eine Forderung in entsprechender Höhe gegen den Gesellschafter verbuchte. In einem zweiten Schritt wurde dann die (Einlagen-)Forderung gegenüber dem Gesellschafter mit der Darlehensverbindlichkeit gegenüber dem Gesellschafter bei der Kapitalgesellschaft erfolgsneutral gegeneinander ausgebucht.

Das FG Düsseldorf erkannte in der lediglich nur buchhalterisch vollzogenen Einlageleistung einen steuerlichen Gestaltungsmissbrauch und behandelte den Fall damit steuerlich wie einen Fall des Forderungsverzichts. Mangels Werthaltigkeit der Darlehensforderung war damit der ausgebuchte Darlehensbetrag auf Ebene der Kapitalgesellschaft voll steuerpflichtig.

Das Revisionsverfahren ist beim BFH unter dem Aktenzeichen I R 11/22 anhängig. Es bleibt abzuwarten, ob die Rechtsprechung des FG Düsseldorf auch auf Fälle übertragbar ist, in denen die tatsächliche Einlagenleistung durch Einzahlung in die Kapitalrücklage durch den Gesellschafter erfolgt. Im Regelfall sollte dabei nicht von einem steuerlichen Gestaltungsmissbrauchs auszugehen sein.

„Gespaltene Gewinnverwendung“ einer GmbH ist für steuerliche Zwecke anzuerkennen

Während die Gesellschafter im Gewinnverwendungsbeschluss nach § 29 Abs. 2 GmbHG darüber entscheiden, ob bzw. inwieweit der Gewinn einer GmbH thesauriert oder ausgeschüttet wird, bestimmen sie i. R. d. Gewinnverteilung nach § 29 Abs. 3 GmbHG, ob der auszuschüttende Gewinn den Gesellschaftern gemäß ihren Geschäftsanteilen zusteht oder ob er anteilsabweichend verteilt wird ( sog. „inkongruente Gewinnverteilung“).

Der BFH hat mit Urteil vom 28.09.2021 (VIII R 25/19, DStR 2022, 140) entschieden, dass die Gesellschafter einer GmbH im Rahmen der Gewinnverwendung (§ 29 Abs. 2 GmbHG) steuerlich zulässig beschließen können, dass nur die Anteile bestimmter Gesellschafter am Gewinn ausgeschüttet werden, während die Anteile anderer Gesellschafter am Gewinn nicht ausgeschüttet, sondern in gesellschafterbezogene Gewinnrücklagen eingestellt werden (sog. „gespaltene Gewinnverwendung“). Damit kommt es bei den „thesaurierenden“ Gesellschaftern so lange zu keiner Versteuerung von Gewinnausschüttungen (Kapitalerträge i. S. v. § 20 Abs. 1 Nr. 1 Satz 1 EStG), bis ein entsprechender satzungsrechtlich zulässiger Gesellschafterbeschluss über eine entsprechende Gewinnverwendung (§ 29 Abs. 2 GmbHG) getroffen wurde.

Voraussetzung für die gesellschaftsrechtliche und damit auch steuerliche Zulässigkeit der „gespaltenen Gewinnverwendung“ ist jedoch, dass „gespaltene Gewinnverwendungen“ nach der Satzung der Kapitalgesellschaft möglich sind (Regelung in der Satzung erforderlich) und die Gesellschafter wirksam einen entsprechenden Beschluss fassen.

Gewerbetreibende

Keine Künstlersozialkasse bei einmaliger oder nur gelegentlicher Auftragserteilung

Das Bundessozialgericht hat mit seinem Urteil vom 01.06.2022 – B 3 KS 3/21 eine bedeutsame Grundsatzentscheidung getroffen.

Demnach ist für die Beauftragung eines Webdesigners durch einen Rechtsanwalt zur Erstellung einer Website noch keine Abgabepflicht zu Künstlersozialkasse gegeben.

Abgabepflichtig ist nach der aktuellen Entscheidung des BSG nur, wer nicht nur gelegentlich derartige Aufträge erteilt.

Hiervon dürfte eine Vielzahl praktischer Fallgestaltungen betroffen sein.

Sollten Sie von einer derartigen Fragestellung betroffen sein, so sollten Sie das diesbezügliche Gespräch mit Ihrer steuerlichen Beraterin/Ihrem steuerlichen Berater suchen.

Zur gewerbesteuerlichen Hinzurechnung der Kosten zur Anmietung von Messeständen

Seit der Einfügung der Hinzurechnungsnorm des § 8 Nr. 1 Buchstabe e GewStG haben die Finanzbehörden die Kosten zur Anmietung von Messestandsflächen beim ausstellenden Unternehmen im Rahmen der Gewerbesteuer hinzugerechnet.

Der BFH ist mit seinem aktuellen Beschluss vom 23.03.2022 III R 14/21 dieser Rechtsauffassung der Finanzbehörden nicht gefolgt.

Seine Kernaussage lautet, dass durch die vereinzelte kurzzeitige Anmietung kein fiktives Anlagevermögen hinsichtlich der angemieteten Messestände entsteht und somit keine Hinzurechnung zu erfolgen hat.

Seine Kernaussage lautet, dass durch die vereinzelte kurzzeitige Anmietung kein fiktives Anlagevermögen hinsichtlich der angemieteten Messestände entsteht und somit keine Hinzurechnung zu erfolgen hat.

Der Beschluss des III. Senats des BFH ist jedoch sehr differenziert zu beurteilen. Sollten Sie daher von einer derartigen Fragestellung betroffen sein, so sollten Sie das diesbezügliche Gespräch mit Ihrer steuerlichen Beraterin/Ihrem steuerlichen Berater suchen, um festzustellen, ob der Beschluss des BFH Vorteile für Ihr Unternehmen bringt.

Liegt auch eine Erstausbildung vor, wenn der Steuerpflichtige bereits langjährig eine gewerbliche Tätigkeit ausgeübt hat, jedoch ohne eine abgeschlossene Berufsausbildung?

Das Niedersächsische Finanzgericht hat entschieden, dass beschränkt abzugsfähige Aufwendungen für eine Erstausbildung auch dann gegeben sind, wenn der Steuerpflichtige eine langjährige gewerbliche Tätigkeit ausgeübt hat, jedoch ohne eine abgeschlossene Berufsausbildung.

Konkret ging es um die Ausbildung als Verkehrspilot. Zuvor war der Steuerpflichtige langjährig in der Veranstaltungs- und Showtechnik gewerblich tätig gewesen.

Erstaunlich ist es, dass der VI. Senat die Revision aufgrund einer eingelegten Nichtzulassungsbeschwerde zugelassen hat.

Offenkundig möchte der VI. Senat des BFH hier eine grundsätzliche Klärung herbeiführen.

Sollten Sie von einer parallelen Fallgestaltung betroffen sein, so sollten entsprechende Steuerfestsetzungen offengehalten werden.

Freiberufler

Kassensitze als eine wesentliche Betriebsgrundlage bei der Errichtung einer MVZ-GmbH

Im Rahmen der Umwandlung einer ärztlichen Einzel- oder Gemeinschaftspraxis in eine MVZ-GmbH hat sich bereits in der Vergangenheit immer die Frage gestellt, wie mit der/den bisher bereits vorhandenen Vertragsarztzulassung(en) verfahren werden soll.

Im Rahmen der Umwandlung einer ärztlichen Einzel- oder Gemeinschaftspraxis in eine MVZ-GmbH hat sich bereits in der Vergangenheit immer die Frage gestellt, wie mit der/den bisher bereits vorhandenen Vertragsarztzulassung(en) verfahren werden soll.

Hierzu gab es in der Vergangenheit zwei unterschiedliche Auffassungen, die sich jedoch vollkommen konträr gegenübergestanden haben.

Im Ergebnis ging es um die Beantwortung der Frage, ob die Vertragsarztzulassung eine wesentliche Betriebsgrundlage darstellt, und daher durch den Arzt/die Ärzte nicht zurückbehalten werden durften. Hierzu haben sich die Finanzbehörden nunmehr klar positioniert.

Die Kernaussagen der Weisung lauten wie folgt: Für einen niedergelassenen, praktizierenden Arzt hat die Berechtigung durch die Vertragsarztzulassung, gesetzlich krankenversicherte Patienten auf Kosten der gesetzlichen Krankenkassen zu behandeln, ein besonderes wirtschaftliches Gewicht für seinen laufenden Geschäftsbetrieb. Es handelt sich daher um eine funktional wesentliche Betriebsgrundlage. Für die Prüfung der Tatbestandsmerkmale des § 20 UmwStG ist es irrelevant, ob bei einer Einbringung eines Betriebs die übernehmende Gesellschaft durch die Zulassung zum Betrieb eines medizinischen Versorgungszentrums gem. § 95 Abs. 3 Satz 2 SGB V dieses Recht bereits erlangt hat und die kassenärztliche Vertragsarztzulassung daher für die Übernehmerin nicht erforderlich ist; entscheidend ist die Sicht des Einbringenden zum Einbringungszeitpunkt (steuerlicher Übertragungsstichtag; vgl. Randnr. 20.06 i. V. m. 15.03 i. V. m. 15.02 UmwStE[3]).

Das bedeutet für diesen Fall, dass § 20 UmwStG keine Anwendung findet, weil nicht alle funktional wesentlichen Betriebsgrundlagen vom Einbringenden auf die MVZ GmbH übertragen werden.“

Sollten Sie von einer derartigen Fragestellung betroffen sein, so sollten Sie dringend das diesbezügliche Gespräch mit Ihrer steuerlichen Beraterin/Ihrem steuerlichen Berater suchen.

Arbeitgeber

Mindestlohnerhöhung in zwei Schritten

Der gesetzliche Mindestlohn erhöht sich zum 01.07.2022 auf 10,45 Euro je Stunde. Am 01.10.2022 tritt eine weitere gesetzlich mittlerweile verabschiedete Erhöhung auf 12 Euro je Stunde ein.

Die Gesetzesänderung ergibt sich aus dem Gesetz zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn und zu Änderungen im Bereich der geringfügigen Beschäftigung (BGBl I 2022, 969).

9-Euro-Ticket und Lohnsteuerrecht

Das BMF hat sich mit Schreiben vom 30.05.2022 (IV C 5-S 2351/19/10002:007) zur lohnsteuerlichen Behandlung von Zuschüssen des Arbeitgebers zu den Aufwendungen des Arbeitnehmers für den öffentlichen Personennahverkehr während der Gültigkeitsdauer des sog. 9-Euro-Tickets geäußert. Die Finanzverwaltung hat sich hierbei der geforderten Jahresbetrachtung angeschlossen.

Nach Erörterung mit den obersten Finanzbehörden der Länder gelten für die lohnsteuerliche Behandlung von Zuschüssen des Arbeitgebers zu den Aufwendungen des Arbeitnehmers für den öffentlichen Personennahverkehr während der Gültigkeitsdauer des sog. 9-Euro-Tickets die folgenden Grundsätze:

- Steuerbefreiung nach § 3 Nr. 15 EStG: Zuschüsse, die Arbeitgeber ihren Arbeitnehmern zusätzlich zum ohnehin geschuldeten Arbeitslohn zu deren Aufwendungen für Tickets für öffentliche Verkehrsmittel gewähren, sind hinsichtlich der Steuerbefreiung nach § 3 Nr. 15 EStG auf die Höhe der Aufwendungen des Arbeitnehmers beschränkt.

- Für die Monate Juni, Juli und August 2022 wird es für die Anwendung des § 3 Nr. 15 EStG von der Finanzverwaltung aus Vereinfachungsgründen nicht beanstandet, wenn Zuschüsse des Arbeitgebers die Aufwendungen des Arbeitnehmers für Tickets für öffentliche Verkehrsmittel im Kalendermonat übersteigen, soweit die Zuschüsse die Aufwendungen bezogen auf das Kalenderjahr 2022 insgesamt nicht übersteigen (Jahresbetrachtung).

- Werden bezogen auf das Kalenderjahr 2022 insgesamt höhere Zuschüsse gezahlt als der Arbeitnehmer Aufwendungen hatte, ist der Differenzbetrag als steuerpflichtiger Arbeitslohn zu behandeln.

- Arbeitgeberbescheinigung nach § 41b Abs. 1 Satz 2 Nr. 6 EStG: Die nach § 3 Nr. 15 EStG steuerfreien Arbeitgeberleistungen mindern den nach § 9 Abs. 1 Satz 3 Nr. 4 Satz 2 EStG als Entfernungspauschale abziehbaren Betrag und sind vom Arbeitgeber zu bescheinigen. Bescheinigt werden müssen die gesamten nach § 3 Nr. 15 EStG steuerfreien Arbeitgeberzuschüsse im Kalenderjahr.

Corona-Steuerhilfegesetz und steuerfreier Pflegebonus

Der Bundestag hat am 19.05.2022 das mittlerweile Vierte Corona-Steuerhilfegesetz verabschiedet. Der Bundesrat hat diesem Gesetzesbeschluss am 10.06.2022 zugestimmt. Eine Verkündung im BGBl erfolgte (BGBl I 2022, 911).

Beachtenswert sind insbesondere die in letzter Sekunde eingebrachten Änderungen zum steuerfreien Pflegebonus (§ 3 Nr. 11b EStG):

- Höhe: Die steuerfreie Arbeitgeberleistung kann bis zu 4.500 Euro betragen. Zunächst war eine Steuerfreiheit von bis zu 3.000 Euro geplant.

- Der Leistungszeitraum erstreckt sich auf den 18.11.2021 bis zum 31.12.2022. Da das Lohnjahr 2021 bereits abgeschlossen ist, kann die Steuerfreiheit nur über die Veranlagung und dort durch die Reduzierung des bisherigen steuerpflichtigen Arbeitslohns (laut Lohnsteuerbescheinigung) erlangt werden.

- Die Steuerfreiheit wird für zweckgebundene Zusatzleistungen (§ 8 Abs. 4 EStG) zur Anerkennung besonderer Leistungen während der Corona-Krise gewährt. Zunächst war vorgesehen, dass die besonderen Arbeitgeberleistungen nur dann steuerfrei sein sollten, wenn sie aufgrund bundes- oder landesrechtlicher Regelungen geleistet würden. Diese zunächst vorgesehene Einschränkung ist im verabschiedeten Gesetzeswortlaut nicht mehr enthalten. Damit sind auch Zahlungen aufgrund eines Tarifvertrags oder aufgrund einer einzelvertraglichen Vereinbarung steuerfrei leistbar.

- Außerdem wurde der Kreis der Begünstigten im Laufe des Gesetzgebungsverfahrens erheblich erweitert. Der Arbeitnehmer muss in einer bestimmten Einrichtung i. S. d. Infektionsschutzgesetzes tätig sein (§ 3 Nr. 11b Satz 2 EStG). Die Steuerfreiheit gilt entsprechend auch für Personen im Rahmen einer Arbeitnehmerüberlassung oder Personen, die im Rahmen eines Werk- oder Dienstleistungsvertrags in einer begünstigten Einrichtung eingesetzt werden (§ 3 Nr. 11b Satz 3 EStG).

- Konkret ist Voraussetzung für die Steuerbefreiung, dass die Arbeitnehmer in Einrichtungen im Sinne des § 23 Abs. 3 Satz 1 Nr. 1 bis 4, 8, 11 oder Nr. 12 des Infektionsschutzgesetzes oder § 36 Abs. 1 Nr. 2 oder Nr. 7 des Infektionsschutzgesetzes tätig sind. Diese eher technisch wirkende Gesetzesaussage hat es in sich; erweitert sie doch die begünstigten Arbeitnehmerkreise ungemein. So können nunmehr beispielsweise auch Mitarbeiter*innen bei Arztpraxen und Zahnarztpraxen vom Pflegebonus profitieren.

Bewertung bei doppelt belegter Unterkunft

§ 2 Abs. 3 Satz 1 SvEV setzt den Wert einer als Sachbezug zur Verfügung gestellten Unterkunft auch für die Bewertung von Sachbezügen bei Arbeitnehmern für Zwecke der Einkommensteuer fest (§ 8 Abs. 2 Satz 6 EStG). Der Wert der Unterkunft vermindert sich danach bei der Belegung mit zwei Beschäftigten um 40 % (§ 2 Abs. 3 Satz 2 Nr. 3 Buchst. a SvEV).

Allein das Leben von zwei Personen in einer Wohngemeinschaft reicht für den Bewertungsabschlag jedoch nicht aus. Vielmehr muss eine Belegung mit „zwei Beschäftigten“ vorliegen, wie der BFH mit Beschluss vom 12.05.2022 (VI B 73/21) ausführte.

Erstattung von Parkgebühren als Arbeitslohn

Die Erstattung von Parkgebühren an Arbeitnehmer führt bei diesen zu Arbeitslohn, wenn die Kosten bereits mit der gesetzlichen Entfernungspauschale (§ 9 Abs. 1 Satz 2 Nr. 4 Satz 2 EStG) abgegolten sind.

Selbst wenn die Arbeitgebererstattung von Parkkosten bei fehlenden kostenlosen Parkmöglichkeiten ein pünktliches Erscheinen der Beschäftigten am Arbeitsplatz und damit einen reibungslosen Betriebsablauf begünstigen, so erfolgt die Übernahme der Parkkosten dennoch nicht im überwiegend eigenbetrieblichen Interesse des Arbeitgebers, sondern immer auch im Interesse der Arbeitnehmer, die diese Kosten anderenfalls zu tragen hätten.

Die Entscheidung des Niedersächsischen FG entspricht der Verwaltungsauffassung. Sie ist gleichwohl bedeutsam, weil eine Vielzahl von Arbeitgeber infolge der gestiegenen Kraftstoffpreise Arbeitnehmerkosten ohne Steuerbelastung übernehmen wollen. Es liegt kein Sachlohn in der Kostenübernahme, sodass die 50-Euro-Freigrenze nicht zur Anwendung kommt.

Was heißt „Betriebsveranstaltung“?

Zuwendungen des Arbeitgebers an seinen Arbeitnehmer und dessen Begleitpersonen anlässlich von Veranstaltungen auf betrieblicher Ebene mit gesellschaftlichem Charakter (Betriebsveranstaltung) führen zu Arbeitslohn (§ 19 Abs. 1 Satz 1 Nr. 1a Satz 1 EStG). Soweit solche Zuwendungen den Betrag von 110 Euro je Betriebsveranstaltung und teilnehmenden Arbeitnehmer nicht

übersteigen, gehören sie nicht zu den Einkünften aus nichtselbstständiger Arbeit, wenn die Teilnahme an der Betriebsveranstaltung allen Angehörigen des Betriebs oder eines Betriebsteils offensteht (§ 19 Abs. 1 Satz 1 Nr. 1a Satz 3 EStG).

Der Freibetrag von 110 Euro wird nur dann gewährt, wenn die Teilnahme an der Betriebsveranstaltung allen Angehörigen des Betriebs oder eines Betriebsteils offen steht. Offen ist die Frage, ob eine „Betriebsveranstaltung“ auch bei einem geschlossenen Kreis (z. B. Weihnachtsfeier von Vorstands- und Führungskräfte-Weihnachtsfeiern) vorliegt, dann aber kein Freibetrag von 110 Euro gewährt wird.

Bedeutsam ist diese Frage, weil bei Vorliegen einer Betriebsveranstaltung eine Lohnsteuerpauschalierung mit 25 % möglich ist (§ 40 Abs. 2 Satz 1 Nr. 2 EStG).

Bedeutsam ist diese Frage, weil bei Vorliegen einer Betriebsveranstaltung eine Lohnsteuerpauschalierung mit 25 % möglich ist (§ 40 Abs. 2 Satz 1 Nr. 2 EStG).

Das FG Köln hat mit Urteil v. 27.1.2022 (6 K 2175/20) bei geschlossenen Veranstaltungen für Zwecke der Lohnsteuerpauschalierung verlangt, dass die Teilnahme allen Angehörigen des Betriebs oder Betriebsteils offenstehen muss. Es bleibt die Entscheidung des BFH in dem anhängigen Verfahren abzuwarten (Az. des BFH: VI R 5/22).

Arbeitnehmer

Trauerkleidung: Kein Kostenabzug möglich

Nach Auffassung des BFH sind Aufwendungen für bürgerliche Kleidung als unverzichtbare Aufwendungen der Lebensführung (§ 12 Nr. 1 Satz 2 EStG) grundsätzlich nicht abziehbar. Sie sind nur dann als Betriebsausgaben zu berücksichtigen, wenn es sich um „typische Berufskleidung“ (§ 9 Abs. 1 Satz 3 Nr. 6 EStG) handelt, die nicht auch zu privaten Anlässen getragen werden kann.

Im Entscheidungsfall verneint der BFH einen Kostenabzug für die Kleidung einer selbstständigen Trauerrednerin.

Der BFH weist in seiner Entscheidung darauf hin, dass der Begriff „typische Berufsbekleidung“ im Gesetz nicht näher definiert sei. Aufwendungen für bürgerliche Kleidung sollen jedoch grundsätzlich den nicht abziehbaren und nicht aufteilbaren unverzichtbaren Aufwendungen für die Lebensführung zuzurechnen sein.

Typische Berufskleidung umfasst daher nur Kleidungsstücke, die nach ihrer Beschaffenheit objektiv nahezu ausschließlich für die berufliche Nutzung bestimmt und geeignet und wegen der Eigenart des Berufs nötig sind bzw. bei denen die berufliche Verwendungsbestimmung bereits aus ihrer Beschaffenheit entweder durch ihre Unterscheidungsfunktion, wie z. B. bei Uniformen, oder durch dauerhaft angebrachte Firmenembleme oder durch ihre Schutzfunktion, wie bei Schutzanzügen, Arbeitsschuhen, folgt.

Fortbildungskosten: Entfernungspauschale oder Reisekosten?

Fahrten zu einer ersten Tätigkeitsstätte sind nur nach den Grundsätzen der Entfernungspauschale absetzbar. Als erste Tätigkeitsstätte gilt auch eine Bildungseinrichtung, die außerhalb eines Dienstverhältnisses zum Zwecke eines Vollzeitstudiums oder einer vollzeitigen Bildungsmaßnahme aufgesucht wird (§ 9 Abs. 4 Satz 8 EStG).

Nach Auffassung der Finanzverwaltung (BMF-Schreiben vom 25.11.2020 – BStBl I 2020, 1228 Rz. 34) liegt ein Vollzeitstudium oder eine vollzeitige Bildungsmaßnahme insbesondere vor, wenn der Steuerpflichtige im Studium oder in der Bildungsmaßnahme für einen Beruf ausgebildet wird und daneben entweder

- keiner Erwerbstätigkeit nachgeht oder

- während der gesamten Dauer des Studiums oder der Bildungsmaßnahme eine Erwerbstätigkeit mit durchschnittlich bis zu 20 Stunden regelmäßiger wöchentlicher Arbeitszeit oder in Form eines geringfügigen Beschäftigungsverhältnisses (§§ 8 und 8a SGB IV) ausübt.

Dieser restriktiven Auffassung hat sich nunmehr das Niedersächsische FG mit Urteil vom 16.02.2022 (4 K 113/20) nicht angeschlossen. Ein in Teilzeit ausgeübtes Studium ist danach auch während der Erwerbslosigkeit nicht als Vollzeitstudium i. S. d. § 9 Abs. 4 Satz 8 EStG zu qualifizieren.

Im Entscheidungsfall schloss der Kläger im Jahr 2018 ein Studium der Wirtschaftswissenschaften an der Fernuniversität in Hagen mit Diplom ab. Ab dem Wintersemester 2016/17 belegte er einen weiteren Studiengang „Diplom-II/Uni BWL/Wirtschaftswissenschaften” an der Fernuniversität in Hagen. Ausweislich der vorgelegten Studienbescheinigungen ist er während der gesamten (bisherigen) Studienzeit als „Teilzeitstudent” eingeschrieben.

Teilzeitstudierende sind Studierende eines Studienganges und müssen eine entsprechende Hochschulzugangsberechtigung nachweisen, studieren aber überwiegend berufsbegleitend in einem zeitlichen Umfang von etwa 20 Stunden wöchentlich. Die Studiendauer verlängert sich entsprechend. Teilzeitstudierende erhalten einen Studienausweis und sind Mitglieder der Hochschule.

Im Streitjahr 2017 übte der Kläger keine Erwerbstätigkeit aus.

Im Streitjahr 2017 übte der Kläger keine Erwerbstätigkeit aus.

In der gemeinsamen Steuererklärung machte er bei den Einkünften aus nichtselbstständiger Arbeit Aufwendungen für Fahrtkosten für 29 Hin- und Rückfahrten zwischen seiner Wohnung und der Fernuniversität in Hagen zu je 277 km i. H. v. insgesamt 4.819,80 € als Werbungkosten geltend. Die Berechnung der Fahrkosten hatte der Kläger nach Reisekostengrundsätzen, mithin mit 0,30 € pro gefahrenem Kilometer, durchgeführt und begründete dies damit, dass es sich um „ein Studium neben dem Beruf” handele.

Das beklagte Finanzamt berücksichtigte die Fahrtkosten nur unter Anwendung der Entfernungspauschale i. H. v. insgesamt 2.410 € und führte dazu aus, dass eine Bildungseinrichtung, die außerhalb eines Arbeitsverhältnisses zum Zwecke eines Vollzeitstudiums oder einer vollzeitigen Bildungsmaßnahme aufgesucht werde, eine erste Tätigkeitsstelle darstelle und somit nur die Entfernungspauschale berücksichtigt werden könne.

Der Argumentation des Finanzamts schloss sich das Niedersächsische FG nicht an. Vergleichbare Sachverhalte sollten daher bis zu einer Entscheidung des BFH (Az. VI R 7/22) offengehalten werden.

Erwerber von Schenkungen / Erbschaften

Stundung der Erbschaftsteuer beim Erwerb von Grundvermögen: Maßgeblicher Beurteilungszeitpunkt

Der Sachverhalt

- Im März 2018 erbte der Kläger zu 1/3 eine vermietete Wohnung und Geldvermögen.

- Im September 2018 nutzte er das erworbene Geldvermögen zur Auszahlung der Miterben für den vollständigen Erwerb der Wohnung im Rahmen einer Teilerbauseinandersetzung.

- Im August 2019 wurde die Erbschaftsteuer für seine Erbschaft festgesetzt.

- Da er die Erbschaftsteuer (nach Auszahlung der Miterben) nicht zahlen konnte, beantragte der Kläger die zinslose Stundung der festgesetzten Erbschaftsteuer.

Die Rechtsfrage

- Liegt vermieteter Wohnraum vor und kann die Erbschaftsteuer nur durch Veräußerung eben dieses Vermögens gezahlt werden, besteht die Möglichkeit, die Erbschaftsteuer auf Antrag bis zu 10 Jahre zu stunden. Im Erbfall ist dies sogar zinslos.

- Fraglich war vorliegend, welcher Zeitpunkt für die Beurteilung, ob der Steuerpflichtige die auf den Erwerb einer Wohnung entfallende Erbschaftsteuer nur durch deren Veräußerung aufbringen kann, maßgeblich ist.

Die Beurteilung durch das FG München

- Laut Finanzgericht kommt es auf den Zeitpunkt der Steuerentstehung und nicht auf den Zeitpunkt der Fälligkeit der Erbschaftsteuer an.

- Da die im Nachlass enthaltenen Geldmittel für die Begleichung der Steuer ausgereicht hätten, lagen die Voraussetzungen für eine Stundung im Urteilsfall nicht vor.

Ableitung des gemeinen Wertes von Unternehmensanteilen aus Verkäufen unter fremden Dritten

Die Rechtsfrage

- Im Juni 2011 schenkte die Ehefrau des Klägers ihrem Mann eine 7%ige Kommanditbeteiligung einer GmbH & Co. KG. Hierfür waren die Anteile mit dem Substanzwert bewerten worden.

- Im August 2012 (also mehr als ein Jahr später) veräußerte der Ehemann dann 80 % seiner Anteile an einen fremden Dritten.

- Der tatsächlich erzielte Veräußerungserlös lag deutlich unter dem Wert, der bei der Schenkung angesetzt wurde.

- Der Kläger begehrte, die Schenkung rückwirkend mit dem niedrigeren Verkaufspreis zu bewerten.

- Nach seiner Begründung wären die Verkaufsverhandlungen bereits im Zeitpunkt der Schenkung geführt worden und frühere Verkäufe aufgrund des hohen Verkaufspreises gescheitert.

Die Beurteilung durch das FG München

- Das Finanzgericht wies die Klage ab.

- Es sei nicht gesetzlich vorgesehen, dass der gemeine Wert für die Anteilsschenkung aus einem Verkauf abgeleitet werden kann, der erst nach dem Zeitpunkt der Schenkung abgeschlossen wurde.

- Lediglich in Ausnahmefällen könne bei Verkäufen, die vor dem Bewertungsstichtag verhandelt und kurze Zeit danach (innerhalb von einer Woche) abgeschlossen werden, der niedrigere Verkaufspreis angesetzt werden.

- Im Streitfall lag zum Schenkungszeitpunkt im Juni 2011 jedoch weder eine Einigung der Vertragsparteien über den Kaufpreis vor noch war der Vertrag kurze Zeit danach (sondern erst über ein Jahr später) abgeschlossen worden.

- Weitere Verhandlungen, die nicht zu einem Vertragsabschluss geführt haben, seien nicht bei der Bewertung zu berücksichtigen.

Hinweis: Der Umstand, dass der erzielte Verkaufserlös erheblich vom Substanzwert abwich, führte im Streitfall nicht zur Rechtswidrigkeit des festgestellten Wertes. In der Praxis sollte dann ein Billigkeitsantrag gestellt werden.

Zugewinnausgleichsanspruch aus Güterstandsänderung als Nachlassverbindlichkeit abziehbar

Die Rechtsfrage

- Die Eheleute hatten in 2012 in Anbetracht der Krankheit des Ehemannes den gesetzlichen Güterstand beendet, wodurch eine Zugewinnausgleichsforderung entstand.

- Im notariellen Vertrag wurde die Fälligkeit der ersten Tranche drei Monate nach Vertragsschluss vereinbart. Die zweite Tranche sollte nach dem Verkauf von Gesellschaftsanteilen fällig sein.

- Als der Ehemann mehr als 5 Jahre später in 2018 verstarb, hatte die Ehefrau ihre gesamte Zugewinnausgleichsforderung – trotz des mittlerweile erfolgten Verkaufs der Gesellschaftsanteile – noch nicht geltend gemacht.

- Sie setzte den Anspruch daher steuermindernd als Nachlassverbindlichkeit in der Erbschaftsteuererklärung an. Das Finanzamt versagte den Abzug.

Positive Beurteilung durch FG Münster

- Erblasserschulden sind alle vertraglichen, außervertraglichen und gesetzlichen Verpflichtungen, die in der Person des Erblassers begründet worden und mit seinem Tod nicht erloschen sind bzw. als nicht erloschen gelten.

- Grundsätzlich ist der Abzug möglich, wenn (1) der Anspruch im Todeszeitpunkt besteht, (2) noch nicht verjährt ist und (3) eine wirtschaftliche Belastung darstellt, d. h. mit der Geltendmachung zu rechnen ist.

- Alle drei Kriterien waren im Urteilsfall zu bejahen. Insbesondere war trotz verstrichener Fälligkeit die wirtschaftliche Belastung gegeben. Laut Gericht müssten Gläubiger die Leistung auch bei vertraglicher Fälligkeitsbestimmung nicht unmittelbar bei Eintritt der Fälligkeit verlangen.

Hinweis: Die Entscheidung zeigt, dass ein noch nicht geltend gemachter Zugewinnausgleichsanspruch regelmäßig abziehbar ist. Für den Nachweis einer fehlenden wirtschaftlichen Belastung ist das Finanzamt darlegungs und beweispflichtig.

Weder ein Erbverzicht noch ein Vorversterben der vorangegangenen Generation führen zu einem höheren erbschaftsteuerlichen Freibetrag

Das Erbschaftsteuergesetz sieht verschiedene erbschaftsteuerliche Freibeträge vor, die je nach persönlichem Näheverhältnis variieren. Insbesondere erhalten „Kinder verstorbener Kinder“ einen Freibetrag von 400.000 Euro, „Kinder von Kindern“ einen Freibetrag von 200.000 Euro und übrige Personen der Steuerklasse I lediglich einen Freibetrag von 100.000 Euro.

Das Erbschaftsteuergesetz sieht verschiedene erbschaftsteuerliche Freibeträge vor, die je nach persönlichem Näheverhältnis variieren. Insbesondere erhalten „Kinder verstorbener Kinder“ einen Freibetrag von 400.000 Euro, „Kinder von Kindern“ einen Freibetrag von 200.000 Euro und übrige Personen der Steuerklasse I lediglich einen Freibetrag von 100.000 Euro.

In zwei parallelen Verfahren vor dem FG Niedersachsen war strittig, ob ggf. ein höherer Freibetrag begehrt werden konnte. In beiden Fällen hat das Gericht dies verneint, die Revision aber zugelassen.

Zum Freibetrag bei Vorversterben der vorangegangenen Generationen:

- Im Urteilsfall erbte die Urenkelin von ihrem Urgroßvater.

- Sowohl ihre Eltern als auch ihre Großeltern waren zu dem Zeitpunkt bereits verstorben.

- Sie machte daher einen Freibetrag von 200.000 Euro geltend.

- Das Finanzgericht ließ dies nicht zu. Die gesetzliche Verwendung „Kinder der Kinder“ für den Freibetrag von 200.000 Euro meine ausschließlich Enkel, nicht aber Urenkel.

- Somit unterfalle die Urenkelin den übrigen Personen der Steuerklasse I mit einem Freibetrag von 100.000 Euro.

Zum Freibetrag bei Erbverzicht der vorangehenden Generation:

- Im Urteilsfall beerbte der Kläger den Großvater gemäß testamentarischer Verfügung.

- Der Großvater bzw. Erblasser hatte mit dem Vater des Klägers bereits Jahre zuvor einen Erbverzichtsvertrag geschlossen. Laut § 2346 Abs. 1 Satz 2 BGB gilt der Erbverzichtende damit als verstorben.

- Der Kläger begehrte daher den Freibetrag von 400.000 Euro als Kind eines verstorbenen Kindes des Großvaters.

- Auch hier gewährte das Finanzgericht lediglich den geringeren Freibetrag von 200.000 Euro, da der Vater zum Zeitpunkt des Erbfalls tatsächlich noch nicht verstorben war.

- Die bei Erbverzichten eintretende Vorversterbensfiktion des § 2346 Abs. 1 Satz 2 BGB gelte laut Finanzgericht nur zivilrechtlich und schlage nicht auf das Erbschaftsteuerrecht durch.

- Da der verzichtende Vater noch als gewillkürter Erbe berufen werden könnte, würde ein höherer Freibetrag auch für den Enkel ansonsten zu einer nicht gesetzlich gewollten erbschaftsteuerlichen Doppelbegünstigung führen.

BFH-Grundsatzentscheidung zur Schenkungsteuer bei Amortisation von Geschäftsanteilen

Die Rechtsfrage

- Vier Gesellschafter waren zu je ¼ (Nennkapital je 81.000 Euro) an einer GmbH beteiligt.

- Die Einziehung von Geschäftsanteilen war laut Gesellschaftsvertrag mit Zustimmung des betroffenen Gesellschafters jederzeit zulässig, ohne Zustimmung war sie unter bestimmten Voraussetzungen möglich.

- Mit notariell beurkundetem Vertrag wurde einstimmig die Einziehung des Geschäftsanteils des Klägers beschlossen.

- Als Einziehungsvergütung hatte die GmbH 75.000 Euro in 75 gleichen Monatsraten zu zahlen. Die Abfindung war deutlich geringer als der Verkehrswert des Anteils.

- Fraglich war, ob der ausgeschiedene Gesellschafter seine Mitgesellschafter in Höhe der Wertdifferenz zwischen Verkehrswert und Abfindung beschenkt hat, insbesondere, ob eine Schenkung nur bei einer Zwangseinziehung vorliegen könne.

Die Beurteilung durch den BFH

- Der BFH hat das Vorliegen einer Schenkung bejaht. Die Einziehung des Geschäftsanteils unterliegt der Schenkungsteuer.

- Laut BFH könne die Werterhöhung von Anteilen bei den verbleibenden Gesellschaftern durch jegliche Einziehung von GmbH-Anteilen verursacht werden. Sie ist nicht auf Fälle der Zwangseinziehung beschränkt.

- Somit kann durch jegliche Einziehung von GmbH-Anteilen (freiwillig wie zwangsweise) eine Schenkung gemäß § 7 Abs. 7 Satz 2 ErbStG hervorgerufen werden und war im Urteilsfall gegeben.

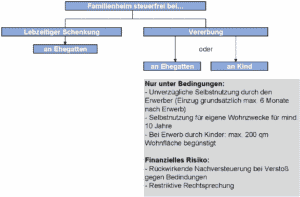

Familienheim – lieber Schenken als Erben

1. Die Steuerbefreiung für das Familienheim:

Aufgrund der hohen Wertentwicklungen von Immobilien in den letzten Jahren bei gleich gebliebenen erbschaft- und schenkungsteuerlichen Freibeträgen stellt sich die Frage, welche Gestaltungsmöglichkeiten sich interfamilär bieten.

Die Übertragung eines Familienheims wird durch das Erbschaft- und Schenkungsteuergesetz steuerfrei gestellt. Der Vorteil ist, dass hierdurch (Immobilien-)Vermögen übertragen werden kann, ohne dass die Freibeträge verbraucht werden oder eine Zusammenrechnung mit Vorschenkungen erfolgt. Zudem ist die Steuerbefreiung unabhängig vom Wert der Immobilie und vom Güterstand.

Was ist ein Familienheim?

Ein Familienheim ist eine Wohnung im Inland, der Europäischen Union oder dem Europäischen Wirtschaftsraum, die gemeinsam zu eigenen Wohnzwecken genutzt wird. Es muss sich um den Mittelpunkt des familiären Lebens handeln. Daher kann es immer nur ein Familienheim geben. Ferienwohnungen oder Wohnungen für die doppelte Haushaltsführung scheiden aus. Die Wohnung kann ein Einfamilienhaus sein, kann sich aber auch in einem Zwei- oder Mehrfamilienhaus oder gar auf einem Betriebsgrundstück befinden. Dann ist nur die Wohnfläche der selbst bewohnten Wohnung bei Übertragung des gesamten Objektes begünstigt.

2. Warum die Schenkung eines Familienheims vorteilhaft ist:

Grundsätzlich sind sowohl Schenkungen an Ehegatten als auch Übertragungen im Erbwege sowohl an Ehegatten als auch Kinder begünstigt. Jedoch ist die lebzeitige Schenkung deutlich vorteilhafter gegenüber dem Erwerb von Todes wegen.

Während bei lebzeitiger Schenkung für die Steuerbefreiung weder Bedingungen noch Behaltensfristen gelten, ist der Erwerber bei Erwerb von Todes wegen gezwungen, unverzüglich (grundsätzlich innerhalb von 6 Monaten) einziehen und das Familienheim für die Dauer von 10 Jahren zu eigenen Wohnzwecken zu nutzen. Zieht er innerhalb der 10-Jahresfrist aus privaten, wegen gesundheitlichen Einschränkungen oder beruflichen Gründen aus, vermietet, verschenkt oder verkauft es, so fällt die Steuerbefreiung rückwirkend weg und ist nachzuversteuern. Die Rechtsprechung ist hier sehr restriktiv und nur bei zwingenden, an einer Selbstnutzung zu eigenen Wohnzwecken hindernden Gründen (z. B. Eintritt des Pflegefalls) ist der Auszug nicht schädlich. Zudem ist die begünstigte Wohnfläche bei Vererbung an Kinder beschränkt (siehe Grafik auf der folgenden Seite).

Die Vorteile bei lebzeitiger Schenkung an den Ehegatten sind vielfältig. Die steuerfreie Schenkung eines Familienheims …

- … ist planbar.

- … ist nicht an Haltefristen gebunden und hat kein Nachversteuerungsrisiko (z. B. anschließender Umzug, Verkauf durch den Erwerber ist möglich).

- … ist wertmäßig nicht begrenzt.

- … kann auch mehrmals durchgeführt werden (z. B. nach Umzug in ein anderes Familienheim, kann auch das neue Familienheim steuerfrei verschenkt werden).

- … kann auch ratierlich erfolgen (z. B. zunächst ein halber und später der restliche Bruchteil am Familienheim).

- … kann auch durch reine Geldzuwendungen oder in Kombination mit solchen erfolgen (beispielsweise sind bei lebzeitiger Vereinbarung u. a. auch die Tilgung der Schulden oder die Begleichung nachträglicher Herstellungs- oder Erhaltungsaufwendungen begünstigt).

- … kann auch unter dem Vorbehalt eines Wohn-, Nießbrauchs- oder Widerrufsrechts erfolgen.

- … ist sogar möglich, wenn der schenkende Ehegatte später das Familienheim vom beschenkten Ehegatten zurückkauft (sog. Familienheimschaukel). Während Geldschenkungen schenkungsteuerbar sind, kann über den Rückkauf des Familienheims steuerfrei Geld übertragen werden.

- … kann genutzt werden, um die Freibeträge für Schenkungen an die Kinder auszuschöpfen (z. B. wenn das Familienheim einem Ehegatten gehört, zunächst hälftige Schenkung an den anderen Ehegatten, nach einer Wartezeit übertragen beide Eltern ihre Hälfte jeweils (mit einem Freibetrag von 400.000 Euro) auf das Kind).

3. Fazit:

Die lebzeitige Schenkung des Familienheims an den Ehegatten bietet vielfältige Gestaltungsmöglichkeiten im Gegensatz zur späteren Vererbung und im Gegensatz zu einer nicht begünstigten Geldschenkung. Wenden Sie sich im Vorfeld einer Familienheimschenkung an Ihren Steuerberater, um alle Prämissen Ihres Vorhabens mit ihm abzustimmen.

Neue Ländererlasse zum Familienheim: Zwingende an der Selbstnutzung hindernde Gründe

Am 09.02.2022 haben die obersten Finanzbehörden der Länder neue gleichlautende Erlasse zur Steuerbefreiung für das Familienheim beim Erwerb durch Ehegatten oder Kinder von Todes wegen (§ 13 Abs. 1 Nr. 4b und 4c ErbStG) herausgegeben.

Darin benennt die Finanzverwaltung zwei neue zwingende, an einer Selbstnutzung zu eigenen Wohnzwecken hindernde Gründe, die nicht zum rückwirkenden Wegfall der Steuerbefreiung innerhalb des Zehnjahreszeitraums führen:

⦁ Zerstörung des Familienheims aufgrund höherer Gewalt innerhalb des Zehnjahreszeitraums (z. B. durch Hochwasser, Starkregen, Unwetter, Sturm, Brand, Explosion), wenn dadurch seine tatsächliche Selbstnutzung beendet wird. Der Erwerber ist nicht zum Wiederaufbau des Familienheims verpflichtet.

⦁ Zeitweise Unbewohnbarkeit des Familienheims aufgrund höherer Gewalt innerhalb des Zehnjahreszeitraums (z. B. durch Sanierung oder ein behördlich angeordnetes Nutzungsverbot), wenn der Erwerber des Familienheims die Nutzung zu eigenen Wohnzwecken unverzüglich nach Wiederherstellung der Bewohnbarkeit aufnimmt und bis zum Ablauf der Zehnjahresfrist ausübt.

Sonstiges

Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von März 2022 bis Mai 2022

Steuertermin Umsatzsteuer bei Monatszahlern: 10.05.2022, 10.06.2022 und 11.07.2022

Steuertermin Lohnsteuer bei Monatszahlern: 10.05.2022, 10.06.2022 und 11.07.2022

Steuertermin Gewerbesteuer II. 2022 bei Monatszahlern: 16.05.2022

Steuertermin Grundsteuer II. 2022 bei Monatszahlern: 16.05.2022

Steuertermin Einkommenssteuer-VZ II. 2022: 10.06.2022

Steuertermin Körperschaftsteuer-VZ II. 2022: 10.06.2022

Bei Scheckeinzahlung muss der Scheck dem Finanzamt spätestens 3 Tage vor dem Fälligkeitstermin vorliegen.

Sozialversicherungsbeiträge sind spätestens am drittletzten Bankarbeitstag des laufenden Monats fällig, für den Beitragsmonat Mai 2022 somit am 27.05.2022, für den Beitragsmonat Juni 2022 somit am 28.06.2022 und für den Beitragsmonat Juli 2022 somit am 27.07.2022.

Haftungsausschluss/Quelle

Haftungsausschluss | Die in diesem Rundschreiben stehenden Texte sind nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der Rechtsmaterie machen es jedoch notwendig, Haftung und Gewähr auszuschließen.

Ein Service der taxnews GmbH • www.tax-news.de • Alle verwendeten Texte, Fotos und grafischen Gestaltungen sind urheberrechtlich geschützt und dürfen nicht ohne Genehmigung verwendet werden.