Mit häufigen Gesetzesänderungen und laufend neuen Urteilen ist das Steuerrecht eines der dynamischsten Rechtsgebiete in Deutschland, das fast jeden von uns unmittelbar betrifft. Auch in dieser Ausgabe ist deshalb sicherlich auch für Sie etwas dabei.

Tipp: Keine Zeit, alles zu lesen? Durch Klick auf die entsprechende Überschrift im Inhaltsverzeichnis gelangen Sie direkt zum gewünschten Artikel.

Inhalt

Alle Steuerzahler

- Streitig war in einem Grundsatzverfahren beim Bundesfinanzhof, wie lange die Steuerfestsetzung der unterhaltsberechtigten Ehefrau im Hinblick auf das Realsplittung noch geändert werden kann

- Aufwendungen, die im Zusammenhang mit einer Leihmutterschaft entstehen, stellen keine außergewöhnlichen Belastungen dar

- Kinderfreibeträge bei nichtehelichen Lebensgemeinschaften

- Eine grundsätzlich Nichtzulassungsbeschwerde beim Bundesfinanzhof zum evangelischen Kirchgeld

- Gibt es eine Tarifermäßigung in Form der Fünftelungreglung bei Überstundenvergütungen?

- Können die Kosten für einen Statiker im Rahmen einer haushaltsnahen Handwerkerleistungen zu einer Steuerminderung führen?

- Müllabfuhr und Abwasserentsorgung keine haushaltsnahe Dienstleistung

- Außergewöhnliche Belastungen: Neues zum Vorläufigkeitsvermerk

- Senkung des Zinssatzes für Nachzahlungen und Erstattungen auf 0,15 % pro Monat

Hauseigentümer

- Eine Grundsatzentscheidung des Bundesfinanzhofs zur Frage, ob eine kürzere Nutzungsdauer statt der gesetzlich typisierenden Prozentsätze möglich ist

- Die wohl nie endende Geschichte der Aufteilung eines Gesamtkaufpreises für ein bebautes Grundstück auf die ertragsteuerlichen Wirtschaftsgüter Grund und Boden bzw. Gebäude

- Die wohl nie endende Geschichte der Aufteilung eines Gesamtkaufpreises für ein bebautes Grundstück auf die ertragsteuerlichen Wirtschaftsgüter Grund und Boden bzw. Gebäude

- Und jetzt toppt der Bundesfinanzhof die vorstehende Gestaltung noch: Kann die Zurechnung von V+V-Einkünften auch auf der Basis eines konkludent vereinbarten Nutzungsrechtsrechts erfolgen?

- Entschädigungen für Grundstücksbeeinträchtigungen nicht steuerbar

- Schadensersatz von einem Bergbauunternehmen stellen nicht steuerbare Einnahmen auf der Vermögensebene dar

- Die 66-Prozent-Grenze bei Luxusimmobilien: Ab welcher Größenordnung kommt es zu einer Kürzung von Werbungskosten?

- Eine spannende Entscheidung im Rahmen der privaten Veräußerungsgeschäfte: Gesellschaftsinterne Überschussverteilungsabrede

- Eine kaum bemerkte böse Steuerfalle: Coronahilfen können § 7b EStG aushebeln

- Ein spannendes Urteil des Bundesfinanzhofs: Auch ein Gartenhaus kann dazu führen, dass kein privates Veräußerungsgeschäft anzunehmen ist

- Kann ein privates Veräußerungsgeschäft auch durch eine Zwangsversteigerung bewirkt werden?

- Führt die Nutzung einer Wohnimmobilie durch Kinder ggf. dazu, dass aufgrund der Nutzung zu eigenen Wohnzwecken kein privates Veräußerungsgeschäft anzunehmen ist?

- Grundsteuerreform: Öffentliche Bekanntmachung des BMF im Bundessteuerblatt zur Abgabe der Grundbesitzbewertung bis 31.10.2022

- Zusätzliche Grunderwerbsteuer bei der Vereinbarung von nachträglichen Sonderwünschen bei einem Neubau?

Kapitalgesellschaften/Kapitalanleger

- Eine sehr spannende Grundsatzentscheidung des Bundesfinanzhofs: Der Zufluss von Kapitalerträgen bei gespaltener Gewinnverwendung

- Neuer Vorläufigkeitsvermerk wegen Verfassungsmäßigkeit der Verlustverrechnungsbeschränkung für Aktien-Veräußerungsverluste

- Reminder: Übergangsfristen zur Registrierung im Transparenzregister laufen ab

Gewerbetreibende

Freiberufler

- Nullbeteiligungsfall bei einer überörtlichen Gemeinschaftspraxis

- Gewerbliche Infizierung einer Gemeinschaftspraxis durch die Konzentration auf Verwaltungsaufgaben bei einem Gesellschafter

Arbeitgeber

- Arbeitslohn von dritter Seite möglich

- Umzugskosten: Neue Werte sind ab April 2022 zu beachten

- Steuerentlastungsgesetz 2022: Lohnsteuerrelevante Änderungen

- Energiepreispauschale

- Kinderbonus 2022

- Geringfügig entlohnte Beschäftigungsverhältnisse

- Mindestlohn

Arbeitnehmer

- Unbegrenzter Abzug im Rahmen einer Doppelten Haushaltsführung: Zweitwohnungssteuer

- Grundsatzurteil zum Arbeitszimmer

- Wie sind Nachzahlungen in ein Versorgungswerk nach einer Ehescheidung zu qualifizieren?

Umsatzsteuerzahler

Erwerber von Schenkungen / Erbschaften

- Laut BFH keine Schenkung bei Bedarfsabfindung im Scheidungsfall

- Kann die disquotale Auszahlung einer verdeckten Gewinnausschüttung eine Schenkung unter den Gesellschaftern darstellen?

- BFH urteilt zum Ausführungszeitpunkt bei Schenkung von Gesellschaftsanteilen

Sonstiges

- Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von Mai 2022 bis Juli 2022

- Haftungsausschluss/Quelle

Alle Steuerzahler

Streitig war in einem Grundsatzverfahren beim Bundesfinanzhof, wie lange die Steuerfestsetzung der unterhaltsberechtigten Ehefrau im Hinblick auf das Realsplittung noch geändert werden kann

Streitig war im Urteilsfall, welcher Zeitpunkt für die Annahme des rückwirkenden Ereignisses i. S. d. § 175 (1) Nr. 2 Abgabenordnung maßgebend ist, um eine Änderung = Besteuerung beim Unterhaltsempfänger noch durchführen zu können.

Nach Auffassung des X. Senats des Bundesfinanzhofs ist es der Zeitpunkt, in dem der Unterhaltsverpflichtete den wirksamen Antrag zum Abzug stellt. Unmaßgeblich ist die tatsächliche Anerkennung der Leistungen als Sonderausgaben beim Unterhaltsleistenden.

Im Streitfall führte die Entscheidung des Bundesfinanzhofs dazu, dass bei der unterhaltsberechtigten Ehefrau Festsetzungsverjährung eingetreten ist. Im Ergebnis blieben die geleisteten Unterhaltszahlungen bei der Ehefrau somit unversteuert.

Aufwendungen, die im Zusammenhang mit einer Leihmutterschaft entstehen, stellen keine außergewöhnlichen Belastungen dar

Das Finanzgericht Münster hat in seinem Urteil klargestellt, dass Aufwendungen für eine künstliche Befruchtung im Zusammenhang mit einem Ersatzmutterschaftsverhältnis (Leihmutterschaft) nicht nach § 33 Einkommensteuergesetz berücksichtigt werden können.

Das Finanzgericht Münster hat die Revision wegen grundsätzlicher Bedeutung erfreulicherweise jedoch zugelassen, die nun auch beim Bundesfinanzhof anhängig ist. Betroffene sollten daher weiterhin den Abzug beantragen und die Streitfälle dann bis zu einer Entscheidung des Bundesfinanzhofs offenhalten.

Kinderfreibeträge bei nichtehelichen Lebensgemeinschaften

Im Urteilsfall war die Mutter der Kinder berufstätig. Der Vater der Kinder übernahm die Betreuung der Kinder. Fraglich war nun, ob die dem Vater zustehenden Kinderfreibeträge auf die Mutter der Kinder übertragen werden können.

Im Urteilsfall war die Mutter der Kinder berufstätig. Der Vater der Kinder übernahm die Betreuung der Kinder. Fraglich war nun, ob die dem Vater zustehenden Kinderfreibeträge auf die Mutter der Kinder übertragen werden können.

Der III. Senat des Bundesfinanzhofs hat die Übertragung abgelehnt, da der Vater seiner Unterhaltspflicht gegenüber den Kindern durch die Betreuung der Kinder nachgekommen ist.

Aus diesem Grunde lagen die Voraussetzungen für eine Übertragung der Kinderfreibeträge nicht vor.

Eine grundsätzlich Nichtzulassungsbeschwerde beim Bundesfinanzhof zum evangelischen Kirchgeld

Im anhängigen Verfahren ist streitig, ob die Erhebung eines besonderen Kirchgeldes verfaßungsgemäß ist.

Im Streitfall gehört der Ehemann keiner steuererhebenden Religionsgemeinschaft an. Die der evangelischen Kirche angehörige Ehefrau erzielte lediglich geringe Einkünfte.

Im Rahmen der Zusammenveranlagung wurde gegen die Ehefrau ein Kirchgeld festgesetzt, dessen Bemessungsgrundlage vom zu versteuernden Einkommen der Eheleute erhoben wurde.

Es ist sehr zu begrüßen, dass diese Rechtslage nun einmal einer grundsätzlichen Überprüfung durch den Bundesfinanzhof unterworfen wird.

Gibt es eine Tarifermäßigung in Form der Fünftelungreglung bei Überstundenvergütungen?

Werden Überstundenvergütungen für einen Zeitraum von mehr als 12 Monaten veranlagungszeitraumübergreifend geleistet, so ist nach Auffassung des Bundesfinanzhofs die Tarifermäßigung nach § 34 (2) Nr. 4 HS 2 EStG zu gewähren.

In konkreten Einzelfällen müssen entsprechende Anträge gestellt werden.

Können die Kosten für einen Statiker im Rahmen einer haushaltsnahen Handwerkerleistungen zu einer Steuerminderung führen?

Für die Leistung (hier: Statische Berechnung) eines Statikers kann die Steuerermäßigung nach § 35a EStG auch dann nicht gewährt werden, wenn sie für die Durchführung der eigentlichen Handwerkerleistung erforderlich war. Die Erläuterung des Hintergrunds der Entscheidung: Die Tätigkeit als Statiker ist keine Handwerkerleistung.

Müllabfuhr und Abwasserentsorgung keine haushaltsnahe Dienstleistung

Nach Auffassung des FG Münster (Urt. v. 24.02.2022 – 6 K 1946/21 E, juris) sind die Aufwendungen für die Müllabfuhr und die Abwasserentsorgung nicht als haushaltsnahe Dienstleistungskosten ansetzbar. Dies wird im Wesentlichen damit begründet, dass diese Tätigkeiten gewöhnlicherweise nicht durch Mitglieder des privaten Haushalts erledigt werden und damit nicht „haushaltsnah“ sind.

Außergewöhnliche Belastungen: Neues zum Vorläufigkeitsvermerk

Der Ansatz der zumutbaren Belastung nach § 33 Abs. 3 EStG bei Krankheitskosten begegnet keinen verfassungsrechtlichen Bedenken. Dies gilt auch bei Krankheitskosten, die aufgrund eines vereinbarten Selbstbehalts von der privaten Krankenversicherung nicht erstattet werden.

Der Ansatz der zumutbaren Belastung nach § 33 Abs. 3 EStG bei Krankheitskosten begegnet keinen verfassungsrechtlichen Bedenken. Dies gilt auch bei Krankheitskosten, die aufgrund eines vereinbarten Selbstbehalts von der privaten Krankenversicherung nicht erstattet werden.

Das Abzugsverbot für Aufwendungen für Diätverpflegung nach § 33 Abs. 2 Satz 3 EStG ist verfassungsgemäß (BFH-Beschl. v. 04.11.2021 – VI R 48/18, BFH/NV 2022, 120).

Der BFH bestätigte die Auffassung der Finanzverwaltung. Bei Abzug der zumutbaren Belastung sei nicht zwischen Krankheitskosten und anderen Aufwendungen, die als außergewöhnliche Belastungen abziehbar seien, zu unterscheiden.

Der Ansatz der zumutbaren Belastung bei Krankheitskosten, die wegen eines vereinbarten Selbstbehalts durch die private Krankenversicherung nicht erstattet würden, sei auch von Verfassungswegen hinzunehmen.

Als Reaktion auf diese BFH-Rechtsprechung hat das BMF den bisherigen Vorläufigkeitsvermerk bezüglich des Abzugs einer zumutbaren Belastung bei Berücksichtigung von Aufwendungen für Krankheit und Pflegekosten als außergewöhnliche Belastungen gestrichen (BMF-Schr. v. 28.03.2022 – BStBl I 2022, 203; zur Einspruchszurückweisung siehe GLE v. 07.04.2022 – BStBl I 2022, 320).

Senkung des Zinssatzes für Nachzahlungen und Erstattungen auf 0,15 % pro Monat

Das Bundeskabinett hat am 30.03.2022 den Gesetzentwurf zur rückwirkenden Senkung des Zinssatzes für Nachzahlungs- und Erstattungszinsen ab dem 01.01.2019 auf 0,15 % pro Monat (= 1,8% pro Jahr) beschlossen.

Die Angemessenheit dieses Zinssatzes wird künftig unter Berücksichtigung der Entwicklung des Basiszinssatzes mindestens alle drei Jahre (erstmals zum 01.01.2026) für nachfolgende Verzinsungszeiträume evaluiert und ggf. angepasst.

Hauseigentümer

Eine Grundsatzentscheidung des Bundesfinanzhofs zur Frage, ob eine kürzere Nutzungsdauer statt der gesetzlich typisierenden Prozentsätze möglich ist

Es ist sehr erfreulich, dass der IX. Senat des BFH mit seiner Grundsatzentscheidung die Möglichkeit zu einer kürzeren Nutzungsdauer eröffnet hat.

Voraussetzung für die Annahme einer kürzeren Nutzungsdauer ist jedoch die Erstellung eines Fachgutachtens durch einen Gutachter und die entsprechende Vorlage des Fachgutachtens bei den Finanzbehörden.

Voraussetzung für die Annahme einer kürzeren Nutzungsdauer ist jedoch die Erstellung eines Fachgutachtens durch einen Gutachter und die entsprechende Vorlage des Fachgutachtens bei den Finanzbehörden.

Sollten Sie entsprechende Überlegungen aufgrund der bei Ihnen gegebenen konkreten Umstände anstellen, so empfehlen wir Ihnen, das Gespräch mit Ihrem steuerlichen Berater zu suchen.

Die wohl nie endende Geschichte der Aufteilung eines Gesamtkaufpreises für ein bebautes Grundstück auf die ertragsteuerlichen Wirtschaftsgüter Grund und Boden bzw. Gebäude

Der Hintergrund dieses permanenten Streits mit den Finanzämtern ist augenfällig: Das Wirtschaftsgut Grund + Boden kann nicht steuermindernd abgeschrieben werden, während sich die Abschreibungen für ein Gebäude als Betriebsausgaben bzw. Werbungskosten steuermindernd auswirken.

Das Urteil des Finanzgericht Niedersachen ist bei der Aufteilung eines Veräußerungspreises auf Privatvermögen + Betriebsvermögen von einem Anwendungsfall des Gestaltungsmissbrauchs i. S. v. § 42 Abgabenordnung ausgegangen, weil die Beteiligten die Aufteilung nicht nach dem Flächenschlüssel, sondern nach dem Verhältnis der Teilwerte bzw. gemeinen Werte vorgenommen haben. Das Finanzgericht ist jedoch davon ausgegangen, dass die Gebäudeteile zusammengewachsen sind und keine unterschiedlichen Wertentwicklungen gegeben sein können.

Das Finanzgericht Hamburg hatte einen eigenen Gutachter bestellt, der eine Bewertung nach dem Sachwertverfahren vorgenommen hat. Die Kläger hatten im Besteuerungsverfahren ein Gutachten nach dem Ertragswertverfahren vorgelegt. Wie auch in der Fachliteratur m. E. zutreffend vortragen wird, kann die Bevorzugung des Sachwertverfahrens durch das Finanzgericht nicht nachvollzogen werden.

Sollten Sie aktuell von dieser Fragestellung betroffen sein, so empfehlen wir Ihnen, das Gespräch mit Ihrem steuerlichen Berater zu suchen.

Die Zurechnung von V+V-Einkünften bei einem Nutzungsrecht / Gestaltung durch das Grundsatzurteil des Bundesfinanzhofs zur Verlagerung von Mieteinkünften durch dingliche, schuldrechtliche Nutzungsrechte

Der Sachverhalt

- Vater V ist Alleineigentümer eines Mietwohngrundstücks.

- Er bestellt seiner Tochter T einen Zuwendungsnießbrauch, nach dem der Tochter die Hälfte der Mieterträge zusteht (Quoten-Nießbrauch).

- V überweist die halbe Miete sofort nach Eingang mit Dauerauftrag auf ein Konto der volljährigen T.

- Hausreparaturen gibt V in Auftrag und bezahlt die Handwerkerrechnungen.

Zuwendungs- oder Quotennießbrauch

- Der Nießbrauch (im Gegensatz zum Wohnrecht) bezieht sich zwingend auf das ganze Grundstück.

- Ein Zuwendungs-Nießbrauch an einzelnen Gebäudeteilen ist zivilrechtlich nicht möglich.

- Auch der Quoten-Nießbrauch erstreckt sich immer auf das ganze Grundstück.

- Er beschränkt das Nießbrauchrecht auf einen Teil der Gesamtmiete, z. B. 50 v. H.

Die Gestaltungsmöglichkeit

- Wollen die Eltern Mieteinkünfte aus einzelnen, nicht jedoch aus sämtlichen Mietverträgen auf Kinder verlagern, bietet sich eine einfache Gestaltung an.

- Die Mieteinkünfte werden – aufgrund einer Umstellung des Mietvertrags mit sämtlichen Konsequenzen – auf das Kind verlagert.

Der konkrete Anwendungsfall: Die Verlagerung der Mieteinkünfte auf die Tochter

Der Vermieterwechsel wird den Mietern angezeigt

- Wird der Vermieterwechsel von V als Alleinvermieter auf V & T als gemeinsame Vermieter den Mietern schriftlich angezeigt, werden die Mieteinkünfte zukünftig V & T zu je 50 v. H. zugerechnet.

- Die halbe Gebäude-AfA geht jedoch verloren, da T weder rechtliche noch wirtschaftliche Eigentümerin des Gebäudes ist.

Der Vermieterwechsel wird den Mietern nicht angezeigt

- V tritt gegenüber den Mietern weiterhin unverändert als Alleinvermieter auf.

- Die Mieteinkünfte werden daher – wie bisher – in voller Höhe V zugerechnet.

- Die AfA bleibt ihm ebenfalls in vollem Umfang erhalten.

- Die verunglückte Gestaltung kann jedoch jederzeit – mit einer entsprechenden Anzeige an die Mieter – für die Zukunft geheilt werden.

Die Behandlung von Handwerkerrechnungen

- Sind die Mieteinkünfte V & T je zu 50 v. H. zuzurechnen, können V & T entsprechende Handwerkerrechnungen zu je 50 v. H. als Werbungskosten im Rahmen der Einkünfte aus § 21 EStG abziehen.

- Der abgekürzte Vertragsweg bei Einmalschuldverhältnissen steht dem Abzug nicht im Wege.

Und jetzt toppt der Bundesfinanzhof die vorstehende Gestaltung noch: Kann die Zurechnung von V+V-Einkünften auch auf der Basis eines konkludent vereinbarten Nutzungsrechtsrechts erfolgen?

Der IX. Senat des BFH ist in seiner aktuellen Entscheidung seiner eigenen Rechtsprechung aus dem Urteil v. 16.01.2007 IX R 69/02, BStBl 2007 II, 579 treu geblieben. Die Einkünfte sind daher dem Eigentümer oder dem dinglichen/schuldrechtlichen Nutzungsberechtigten zuzurechnen.

Der IX. Senat des BFH ist in seiner aktuellen Entscheidung seiner eigenen Rechtsprechung aus dem Urteil v. 16.01.2007 IX R 69/02, BStBl 2007 II, 579 treu geblieben. Die Einkünfte sind daher dem Eigentümer oder dem dinglichen/schuldrechtlichen Nutzungsberechtigten zuzurechnen.

Im hier anhängigen Verfahren wurde die Sache jedoch in der Weise auf die Spitze getrieben, ob ggf. auch ein konkludent vereinbartes Nutzungsrecht zur Zurechnung von Einnahmen ausreichend ist.

Das Finanzgericht hatte diese Sachverhaltsfrage in seinem Urteil nicht aufgegriffen.

Aus diesem Grunde hat der IX. Senat des Bundesfinanzhofs den Streitfall an das Finanzgericht zurückverwiesen.

Aus den Ausführungen des IX. Senats des Bundesfinanzhofs ist jedoch zu entnehmen, dass er von einem konkludent vereinbarten Nutzungsrecht ausgeht und auch ein konkludent vereinbartes Nutzungsrecht ertragsteuerlich anzuerkennen ist.

Entschädigungen für Grundstücksbeeinträchtigungen nicht steuerbar

Eine Entschädigung, die der Eigentümer eines der Einkünfteerzielung aus V+V dienenden Grundstücks von einem Nachbarn dafür erhält, dass dieser Baumaßnahmen auf dem Grundstück des Steuerpflichtigen durchführen kann, gehören weder zu den Einkünften aus Vermietung und Verpachtung noch handelt es sich um Leistungseinkünfte i. S. d. § 22 Nr. 3 EStG.

Schadensersatz von einem Bergbauunternehmen stellen nicht steuerbare Einnahmen auf der Vermögensebene dar

Schadensersatzleistungen eines Bergbauunternehmens als Ersatz für an einer zum steuerlichen Privatvermögen gehörenden vermieteten Immobilie entstandene reparable Schäden gehören zur steuerlichen Vermögenssphäre. Sie führen nicht zu Einnahmen aus Vermietung und Verpachtung, soweit sie nicht nachweislich (die Beweislast trägt das Finanzamt) dazu dienen, bei diesen Einkünften geltend gemachte Werbungskosten zu ersetzen.

Die 66-Prozent-Grenze bei Luxusimmobilien: Ab welcher Größenordnung kommt es zu einer Kürzung von Werbungskosten?

- Beträgt das Entgelt für die Überlassung einer Wohnung zu Wohnzwecken weniger als 50 v. H. der ortsüblichen Marktmiete, so ist die Nutzungsüberlassung in einen entgeltlichen und einen unentgeltlichen Teil aufzuteilen.

- Soweit eine unentgeltliche Überlassung gegeben ist, kommt es zu einer anteiligen Kürzung der Werbungskosten.

- Beträgt das Entgelt bei auf Dauer angelegter Wohnungsüberlassung mindestens 66 v. H. der ortsüblichen Miete, gilt die Wohnungsüberlassung als entgeltlich; in diesem Fall kommt es somit nicht zu einer Kürzung der Werbungskosten.

- Das Finanzgericht Baden-Württemberg hat mit einem aktuellen Urteil entschieden, dass auch bei Erreichen der 66 v. H.-Grenze bei aufwendig gestalteten Wohngebäuden eine individuelle Totalüberschussprognose erbracht werden muss (im Urteilsfall lag eine Wohnfläche von über 250 qm vor).

- In diesem Fall ist somit eine aufwendige Prognoserechnung durchzuführen, um in den Genuss des vollen Werbungskostenabzugs zu gelangen.

- Erfreulicherweise ist gegen die Entscheidung des Finanzgerichts Revision eingelegt worden.

- Hierdurch hat der IX. Senat des Bundesfinanzhofs die Gelegenheit, hier eine grundsätzliche Klärung herbeizuführen.

- Einschlägige Fallgestaltungen müssen daher offengehalten werden.

Eine spannende Entscheidung im Rahmen der privaten Veräußerungsgeschäfte: Gesellschaftsinterne Überschussverteilungsabrede

- Im Streitfall ging es um die Beantwortung der Frage, ob im Rahmen von vermögensverwaltenden Personengesellschaften Gewinnverteilungsabreden getroffen werden können.

- Konkret ging es um eine Ehegatten-GbR mit erheblichem Grundvermögen.

- Die Ehefrau war bereits lange Zeit Gesellschafterin der GbR (hervorgegangen aus einer Erbengemeinschaft).

- Der Ehemann hatte seine Beteiligung – noch innerhalb der 10-Jahres-Frist des § 23 EStG – von der Erbengemeinschaft erworben.

- Noch aus der Zeit der Erbengemeinschaft bestand die Vereinbarung, dass bestimmte Wohnungen mit den lfd. Einkünften und auch entsprechende Veräußerungsgewinne der Ehefrau zuzurechnen seien.

- Die entsprechenden Wohnungen wurden veräußert und die Gewinne ausschließlich der Ehefrau zugerechnet.

- Das Finanzgericht hat diese Gewinnverteilung akzeptiert.

- Die Ehefrau musste den Gewinn nicht mehr nach § 23 EStG versteuern.

- Beim Ehemann hätte sich eine Versteuerung nach § 23 EStG ergeben.

- Der durch das Finanzgericht aufgezeigte Weg eröffnet eine nicht uninteressante Gestaltungsidee.

Eine kaum bemerkte böse Steuerfalle: Coronahilfen können § 7b EStG aushebeln

- Die Sonder-Abschreibung des § 7b EStG fällt selbst unter die sog. europäische De-minimis-Beihilfe.

- Die Gewährung von § 7b EStG ist jedoch selbst davon abhängig, dass der Antragsteller keine De-mininis-Beihilfen innerhalb von 3 Jahren von über 200.000 EUR erhalten hat.

- Achtung, jetzt die Falle: Corona-Hilfen stellen ebenfalls De-mininis-Beihilfen dar.

- Wird mit ihnen die vorstehende Grenze überschritten, kann § 7b EStG nicht gewährt werden.

Ein spannendes Urteil des Bundesfinanzhofs: Auch ein Gartenhaus kann dazu führen, dass kein privates Veräußerungsgeschäft anzunehmen ist

Die Sonderregelung des § 23 (1) Satz 1 Nr. 1 S. 3 EStG (keine Annahme von privaten Veräußerungsgeschäften bei einer Nutzung des Grundstücks zu eigenen Wohnzwecken) ist nach Auffassung des IX. Senats des BFH auch dann anzuwenden, wenn der Steuerpflichtige ein Grundstück, das mit einem „Gartenhaus“ bebaut ist, welches nach der Beschaffenheit dazu bestimmt und geeignet ist, Menschen auf Dauer Aufenthalt und Unterkunft zu gewähren, baurechtswidrig dauerhaft bewohnt.

Kann ein privates Veräußerungsgeschäft auch durch eine Zwangsversteigerung bewirkt werden?

Das Finanzgericht Düsseldorf ist zu folgendem Ergebnis gelangt:

- Die für steuerpflichtige Veräußerungsgeschäfte bei Grundstücken bestehende Voraussetzung einer willentlichen Betätigung wird im Fall der Zwangsversteigerung durch die Abgabe eines Meistgebots erfüllt.

- Die Abgabe des Meistgebots ist im Fall der Zwangsversteigerung auch für die Berechnung der Veräußerungsfrist von 10 Jahren maßgebend.

Gegen die Entscheidung des Finanzgerichts ist eine Nichtzulassungsbeschwerde beim Bundesfinanzhof eingelegt worden.

Einschlägige Streitfälle müssen daher offengehalten werden.

Führt die Nutzung einer Wohnimmobilie durch Kinder ggf. dazu, dass aufgrund der Nutzung zu eigenen Wohnzwecken kein privates Veräußerungsgeschäft anzunehmen ist?

Im Streitfall ist folgender Sachverhalt gegeben:

- Die Wohnung wurde durch die 3 Söhne des Steuerpflichtigen genutzt.

- Die 3 Söhne waren weit vor der Veräußerung aus der Kindergeldberechtigung „herausgewachsen“, wie das FG betont hat.

- Das Finanzgericht hat die Veräußerung aus diesem Grunde als steuerpflichtig erachtet.

Das Finanzgericht hat für die Gewährung der Begünstigung folgende Voraussetzungen gefordert:

Das Finanzgericht hat für die Gewährung der Begünstigung folgende Voraussetzungen gefordert:

Eine (teilweise) Nutzung durch das Kind ist dem Eigentümer als eigene nur dann zuzurechnen, wenn diese Nutzungsüberlassung gleichzeitig mit einer Nutzung durch den Eigentümer einhergeht oder die Wohnung in ihrer Gesamtheit dem steuerlich berücksichtigungsfähigen Kind zur Nutzung alleine überlassen wird.

Gegen die Entscheidung des Finanzgerichts ist Revision eingelegt worden. Einschlägige Streitfälle müssen daher offengehalten werden.

Grundsteuerreform: Öffentliche Bekanntmachung des BMF im Bundessteuerblatt zur Abgabe der Grundbesitzbewertung bis 31.10.2022

Infolge der Verfassungswidrigkeit der Einheitsbewertung hat der Gesetzgeber mit der Grundsteuerreform eine Neuregelung geschaffen, die ab dem 01.01.2025 anzuwenden ist. Aufgrund der Reform ist es erforderlich, alle Grundstücke auf den 01.01.2022 neu zu bewerten.

Grundlegend gilt als Bewertungsmodell das sog. Bundesmodell, von dem aber einzelne Bundesländer aufgrund einer Öffnungsklausel abweichen konnten und abgewichen sind.

Mit BMF-Schreiben vom 30.03.2022 haben die Finanzverwaltungen derjenigen Bundesländer, die das sog. Bundesmodell anwenden

- Berlin

- Brandenburg

- Bremen

- Mecklenburg-Vorpommern

- Nordrhein-Westfalen

- Rheinland-Pfalz

- Saarland

- Sachsen

- Sachsen-Anhalt

- Schleswig-Holstein

- Thüringen

mittels öffentlicher Bekanntmachung zur Abgabe der Erklärung zur Feststellung des Grundsteuerwerts bis zum 31.10.2022 aufgefordert.

Durch die öffentliche Bekanntmachung ist eine Einzelaufforderung jedes einzelnen Grundstückseigentümers obsolet. Zwei Wochen nach dem Tag der Bekanntmachung gilt die Aufforderung als bekannt gegeben.

Abgabeverpflichtet sind Eigentümer von Grundstücken, Betrieben der Land- und Forstwirtschaft, Erbbauverpflichteten sowie Eigentümer von Grundtücken mit Gebäuden auf fremdem Grund und Boden in den bezeichneten Bundesländern. Die öffentlichen Bekanntmachungen der Bundesländer mit abweichenden Bewertungsmodellen erfolgte ebenfalls zu nachstehenden Daten:

- Baden-Württemberg (Modifiziertes Bodenwertmodell): 30.03.2022

- Bayern (Wertunabhängiges Flächenmodell): 30.03.2022

- Hamburg (Flächen-Wohnlage-Modell): 22.03.2022

- Hessen (Flächen-Faktor-Modell): 28.03.2022

- Niedersachsen (Flächen-Lage-Modell): 21.02.2022

Die Abgabe ist ab dem 01.07.2022 über Elster-Online möglich. Alternativ können Grundstückseigentümer ihren Steuerberater kontaktieren. In Anbetracht der kurzen Frist bis zum 31.10.2022 und der erforderlichen Aufbereitung der Grundstücksdaten, sollte dies zeitnah erfolgen.

Zusätzliche Grunderwerbsteuer bei der Vereinbarung von nachträglichen Sonderwünschen bei einem Neubau?

Der Sachverhalt/die Rechtsfrage

- Zwei Eheleute hatten zwei neu zu errichtende Eigentumswohnungen gemäß der Baubeschreibung vom Bauträger erworben.

- Der Kauf- und Werkvertrag sah eine ausdrückliche Regelung zur Übernahme von Mehrkosten und ein Verbot der Ausführung von Arbeiten durch den Erwerber selbst oder von ihm direkt beauftragte Handwerker vor.

- Während der Bauphase wurden Sonderwünsche (u. a. für Fliesenmehrkosten und Sanitärinstallationen) i. H. v. rd. 35.000 EUR gesondert vertraglich vereinbart.

- Es stellte sich die Frage, ob diese nachträglichen Sonderkosten Grunderwerbsteuer auslösen.

Die Beurteilung durch das FG Bremen

- Entgelte für Sonderwünsche können eine zusätzliche grunderwerbsteuerbare Leistung nach § 9 Abs. 2 Nr. 1 GrEStG darstellen, die mittels selbstständigem Bescheid festzusetzen sind.

- Voraussetzung ist das Bestehen eines rechtlichen Zusammenhangs der geänderten Bauausführungen mit dem ursprünglichen Kaufvertrag.

- Dies lag im Streitfall aufgrund der Änderungen der Bauausführung auf Wunsch des Erwerbers vor Übergabe des Objekts vor.

- Die nachträgliche Vereinbarung löst einen weiteren Steueranspruch aus, der selbstständig festzusetzen ist und neben die ursprüngliche Festsetzung tritt.

Die Revision war nicht zugelassen worden. Hiergegen wurde Nichtzulassungsbeschwerde eingelegt. Einschlägige Streitfälle sollten aus diesem Grunde offengehalten werden.

Kapitalgesellschaften/Kapitalanleger

Eine sehr spannende Grundsatzentscheidung des Bundesfinanzhofs: Der Zufluss von Kapitalerträgen bei gespaltener Gewinnverwendung

Ein zivilrechtlich wirksamer Gesellschafterbeschluss, nach dem die Gewinnanteile von Minderheitsgesellschaftern ausgeschüttet werden, der auf den Mehrheitsgesellschafter nach seiner Beteiligung entfallende Anteil am Gewinn hingegen nicht ausgeschüttet, sondern in eine gesellschafterbezogene Gewinnrücklage eingestellt wird, ist grundsätzlich auch steuerlich anzuerkennen.

Eine solche Einstellung in die gesellschafterbezogene Gewinnrücklage führt auch beim beherrschenden Gesellschafter nicht zum Zufluss von Kapitalerträgen.

Neuer Vorläufigkeitsvermerk wegen Verfassungsmäßigkeit der Verlustverrechnungsbeschränkung für Aktien Veräußerungsverluste

Dürfen Verluste aus der Veräußerung von Aktien nur mit Gewinnen aus der Veräußerung von Aktien verrechnet werden? Diese Frage ist seit 2021 beim Bundesverfassungsgericht anhängig.

Dürfen Verluste aus der Veräußerung von Aktien nur mit Gewinnen aus der Veräußerung von Aktien verrechnet werden? Diese Frage ist seit 2021 beim Bundesverfassungsgericht anhängig.

Mit BMF-Schreiben vom 31.01.2022 hat die Finanzverwaltung hierauf mit einem neuen Vorläufigkeitsvermerk reagiert. Ab sofort werden sämtliche Einkommensteuerfestsetzungen für Veranlagungszeiträume ab 2009, in denen ein solcher nicht verrechenbarer Verlust aus Kapitalvermögen aus der Veräußerung von Aktien entstanden ist, nur noch vorläufig festgesetzt.

Damit ist das Einlegen eines Einspruchs nicht mehr erforderlich. Vielmehr wird der Bescheid über den Vermerk offengehalten und ist nach Ergehen des Urteils in diesem Punkt noch änderbar.

Reminder: Übergangsfristen zur Registrierung im Transparenzregister laufen ab

Bereits im Mandantenbrief 9/2021 wurde auf die gesetzlichen Neuerungen beim Transparenzregister zu weiteren Eindämmungen von Geldwäsche hingewiesen.

Mit Wirkung zum 01.08.2022 wurden alle juristischen Personen des Privatrechts (GmbH, AG, KGaA, SE, Genossenschaften, Partnerschaften und Stiftungen) und alle eingetragenen Personengesellschaften (OHG, KG, GmbH & Co. KG, Partnerschaftsgesellschaften) – mit Übergangsfristen abhängig von der Rechtsform – verpflichtet, sich erstmalig aktiv im Transparenzregister zu registrieren und Angaben zu den wirtschaftlich Berechtigten hinter dem jeweiligen Unternehmen zu machen.

Nicht von der Transparenzregisterpflicht betroffen sind Einzelunternehmen, eingetragene Kaufleute und GbRs. Für Vereine erfolgt eine automatische Eintragung. Für im Ausland ansässige Gesellschaften besteht eine Registerpflicht nur im Falle von Immobilientransaktionen.

Da die nicht rechtzeitige Registrierung bußgeldbewährt ist, empfiehlt es sich, die Meldung fristgerecht vorzunehmen. Auf die demnächst auslaufenden Übergangsfristen soll daher erneut hingewiesen werden.

Bitte halten Sie die Daten im Transparenzregister fortlaufend aktuell, da auch Änderungen meldepflichtig sind.

Praxishinweis:

Für ab dem 01.08.2021 neu gegründete Gesellschaften gelten keine Übergangsfristen. Diese Gesellschaften sollten unverzüglich nach der Gründung registriert werden.

Gewerbetreibende

Luxusfahrzeuge im Betriebs- und Privatvermögen und die 1 v. H.-Regelung

Zur Anwendung der 1 v. H.-Regelung besteht der folgende Grundsatz: Es kommt – auch ohne die Führung eines Fahrtenbuchs – nicht zur Anwendung der 1 v. H.-Regelung, wenn dem Steuerpflichtigen im Privatvermögen adäquate Fahrzeuge zur Nutzung zur Verfügung stehen.

Die Einleitung zum Streitfall

Im Urteilsfall liegt sicherlich ein extremer Sachverhalt vor. Die entscheidenden Details folgen nun. Entscheidend ist jedoch, dass hier insgesamt ein Bild aufgezeigt wird, wie es – auch nach Auffassung des Finanzgerichts – ein ordentlicher und gewissenhafter Unternehmer nicht darbieten würde.

Neben den nachfolgend dargestellten Fahrzeugfragen, fanden offensichtlich im Rahmen von Vertragsverhandlungen Veranstaltungen mit erheblichem Alkoholgenuss statt, die als geringfügige Aufmerksamkeiten deklariert worden waren, und nun u. a. streitbefangen dem Bundesfinanzhof zur Beantwortung der Frage vorliegen, ob es sich hierbei nicht doch um Bewirtungskosten handelt, die anteilig zu nicht abzugsfähigen Betriebsausgaben führen würden.

Neben den nachfolgend dargestellten Fahrzeugfragen, fanden offensichtlich im Rahmen von Vertragsverhandlungen Veranstaltungen mit erheblichem Alkoholgenuss statt, die als geringfügige Aufmerksamkeiten deklariert worden waren, und nun u. a. streitbefangen dem Bundesfinanzhof zur Beantwortung der Frage vorliegen, ob es sich hierbei nicht doch um Bewirtungskosten handelt, die anteilig zu nicht abzugsfähigen Betriebsausgaben führen würden.

Die Fahrzeuge im Streitfall

Fahrzeuge im Betriebsvermögen:

Lamborghini Aventador, BWW 740d x Drive

Fahrzeuge im Privatvermögen:

Ferrari F 360 Modena Spider, Jeep Commander mit 8-Zylinder-Motor

Das Finanzgericht ist in seinem Urteil zu dem Schluss gelangt, dass es ohne die Vorlage eines ordnungsgemäßen Fahrtenbuchs zur Anwendung der 1 v. H.-Regelung kommt.

Wie das Finanzgericht urteilt, ist von einem allgemeinen, auch privaten Interesse des Stpfl. an hochpreisigen Luxusfahrzeugen auszugehen, wenn und soweit der Stpfl. auch im Privatvermögen über weitere Luxusfahrzeuge verfüge.

Das Gesamtbild, das der Steuerpflichtige abgibt, ist sicherlich nicht seriös im Sinne eines ordentlichen und gewissenhaften Unternehmers.

Dennoch stellt sich dem Verfasser dieses Artikels die Frage, ob hier nicht vordergründig ein moralisches Urteil ergangen ist.

Gegen die Entscheidung des Finanzgerichts ist Revision eingelegt worden, sodass einschlägige Streitfälle offengehalten werden müssen.

Freiberufler

Nullbeteiligungsfall bei einer überörtlichen Gemeinschaftspraxis

Die Rechtsfrage

- Eine überörtliche Facharztpraxis nahm eine weitere Ärztin, Frau Dr. A, als Gesellschafterin in der bestehenden GbR auf.

- Die Vertragsparteien vereinbarten, dass die Gesellschafter ihre Tätigkeit dauernd gemeinschaftlich mit der Maßgabe ausüben, dass jeder Gesellschafter an dem örtlich unterschiedlichen Vertragsarztsitz tätig wird.

- Die Besonderheit bestand in den Vereinbarungen mit Frau Dr. A.

- Zunächst wurde eine „Kennenlernphase“ über 36 Monate vereinbart, in der eine „unbürokratische“ Beendigung der Zusammenarbeit möglich sein sollte.

- Nach § 1 (2) des Vertrags üben die Gesellschafter ihren Beruf jeweils unabhängig und in eigener Verantwortung nach bestem Wissen und Gewissen aus.

- Jedes die ärztliche Berufsausübung betreffende Weisungsrecht ist ausgeschlossen.

- Dr. A wurde nicht am Gesellschaftsvermögen beteiligt.

- Ihr stand 1/3100 Stimmrecht zu.

- Am Jahresgewinn war sie mit fixen Monatsbeträgen von 5.000 EUR beteiligt.

- Im Übrigen wurde das Jahresergebnis entsprechend der Anteile am Gesellschaftsvermögen auf die Gesellschafter verteilt.

Die klaren rechtskräftigen Aussagen des Finanzgerichts Münster

- Aufgrund der vertraglichen Vereinbarungen ist Frau Dr. A zwar als Gesellschafterin der GbR zu betrachten.

- Als ertragsteuerliche Mitunternehmerin kann sie jedoch nicht qualifiziert werden, da es sowohl an Mitunternehmerinitiative als auch am Mitunternehmerrisiko mangelt.

- Auf der Basis dieser Qualifikation ergeben sich weitreichende Folgen.

- Da Frau Dr. A – wie die übrigen Gesellschafter auch – an einem Standort der überörtlichen Gemeinschaftspraxis tätig ist, mangelt es an einer leitenden und eigenverantwortlichen Tätigkeit der übrigen Mitunternehmer.

- Frau Dr. A trifft sämtliche Entscheidung völlig allein.

- Dieser Umstand führt dazu, dass die gesamte Gemeinschaftspraxis zum Gewerbebetrieb mutiert.

Gewerbliche Infizierung einer Gemeinschaftspraxis durch die Konzentration auf Verwaltungsaufgaben bei einem Gesellschafter

Die Rechtsfrage

- Im Streitfall war eine zahnärztliche PartG mit 6 Berufsträgern und 5 angestellten Zahnärzten gegeben.

- Der Gesellschafter Dr. AM erbrachte weit unterdurchschnittliche Leistungen im Rahmen seiner Tätigkeit.

- Die übrigen Gesellschafter haben Dr. AM mit einem Gesellschafterbeschluss dazu aufgefordert, die im Gesellschaftsvertrag zugesagte volle Arbeitskraft bereitzustellen.

- Später eskalierte der Streit zwischen den Beteiligten.

- In einem Vergleichsverfahren sind später 4 der Gesellschafter aus der PartG ausgeschieden und Dr. AM durfte in der PartG verbleiben.

- Im Rahmen einer Betriebsprüfung wurde die geringe zahnärztliche Leistung von Dr. AM auch problematisiert.

- Dr. AM hat im Rahmen der BP vorgetragen, dass seine Aufgaben in erheblichem Umfang in der Übernahme interner kaufmännischer Aufgaben bestanden habe.

Die klaren Aussagen durch das Finanzgerichts

Die klaren Aussagen durch das Finanzgerichts

Übt ein Mitunternehmer einer zahnärztlichen PartG nur in geringem Umfang eigene zahnärztliche Beratungs- oder Behandlungsleistungen unmittelbar an Patienten und in ganz überwiegendem Umfang Tätigkeiten in den Bereichen Organisation, Verwaltung und Leitung der PartG aus, so entspricht dies nicht mehr dem Leitbild der selbständig ausgeübten Tätigkeit als Zahnarzt.

Die Tätigkeit eines solchen Mitunternehmers ist dann als gewerblich anzusehen, auch wenn er approbierter Zahnarzt ist, und infiziert die gesamten Einkünfte der PartG als gewerblich.

Das Finanzgericht hat die Revision zugelassen, weil es die Frage grundsätzlich geklärt haben möchte, wie weit eine Arbeitsteilung zwischen mehreren freiberuflichen Berufsträgern gehen kann.

Bisher ist jedoch kein Aktenzeichen des Bundesfinanzhofs bekannt geworden.

Achtung für alle Freiberufler

- Die Entscheidung des Finanzgerichts ist in der Praxis von erheblicher Bedeutung und Gefahr.

- Die hier entschiedene Fragestellung ergibt sich bei sämtlichen Freiberuflern, Ärzten, Rechtsanwälten, Wirtschaftsprüfern, Steuerberatern etc.

- In der Praxis ist daher intensiv darauf zu achten, dass derartige Vereinbarungen bzw. Protokolle zwischen Gesellschaftern einer freiberuflichen Personengesellschaft nicht existieren.

Arbeitgeber

Arbeitslohn von dritter Seite möglich

Gewährt ein Automobilhersteller Arbeitnehmern eines Zulieferers, an dem er kapitalmäßig beteiligt ist und dem er eigene Arbeitnehmer überlässt, die nämlichen Rabatte beim Erwerb von Fahrzeugen wie seinen eigenen Arbeitnehmern, handelt es sich bei den Preisnachlässen um lohnsteuerbaren Drittlohn.

Dies entschied der BFH mit Urteil vom 16.02.2022 (VI R 53/18) und schloss sich damit der Auffassung der Finanzverwaltung an.

Im Entscheidungsfall gewährte ein Automobilhersteller den Arbeitnehmern eines verbundenen Unternehmens beim Autokauf dieselben Rabatte wie seinen eigenen Mitarbeitern. Das FG Köln ging nicht von Arbeitslohn aus, weil die Leistung im eigenwirtschaftlichen Interesse erfolgte. Dem schloss sich der BFH jedoch nicht an.

Praxishinweis: Sofern allerdings ein Rabatt gewährt wird, den „jedermann“ erhält, liegt kein Arbeitslohn vor.

Umzugskosten: Neue Werte sind ab April 2022 zu beachten

Die Umzugskostenpauschalen wurden mit BMF-Schr. v. 21.07.2021 (BStBl I 2021, 1021) für Umzüge ab dem 01.04.2021 und ab dem 01.04.2022 geändert.

Wesentlich ist u. a., dass bei Verheirateten die Umzugskostenpauschale nicht mehr verdoppelt wird. Die Umzugskostenpauschale erhöht sich für den Ehegatten lediglich um den sog. Erhöhungsbetrag für weitere Personen.

Steuerentlastungsgesetz 2022: Lohnsteuerrelevante Änderungen

Der Koalitionsausschuss hat am 23.02.2022 weitere Steueränderungen beschlossen. Diese Beschlüsse haben Eingang in den Regierungsentwurf eines Steuerentlastungsgesetzes 2022 gefunden.

Es wurden nachfolgend beschriebene Änderungen beschlossen bzw. es sind die nachfolgend beschriebenen Änderungen durch den Entwurf eines Steuerentlastungsgesetzes 2022 (Bundestag-Drucksache 20/1333 v. 05.04.2022) vorgesehen.

Zur Entlastung sind folgende steuerliche Maßnahmen vorgesehen:

- Anhebung des Arbeitnehmer-Pauschbetrags bei der Einkommensteuer um 200 EUR auf 1.200 EUR rückwirkend zum 01.01.2022,

- Anhebung des Grundfreibetrags für 2022 von derzeit 9.984 EUR um 363 EUR auf 10.347 EUR (Einzelveranlagung) rückwirkend ab dem 01.01.2022,

- Vorziehen der bis 2026 befristeten Anhebung der Entfernungspauschale für Fernpendler (ab dem 21. Kilometer) rückwirkend ab dem 01.01.2022 auf 38 Cent sowie Vorziehen der bis 2026 befristeten Anhebung der Bemessungsgrundlage für die Mobilitätsprämie.

Die Erhöhung des Arbeitnehmer-Pauschbetrags und des Grundfreibetrags werden Eingang in die Lohnsteuerberechnung finden. Rückwirkende Abrechnungskorrekturen haben zu erfolgen, sofern dies möglich ist (§ 41c Abs. 1 Nr. 2 und Satz 2 EStG).

Die Erhöhung des Arbeitnehmer-Pauschbetrags und des Grundfreibetrags werden Eingang in die Lohnsteuerberechnung finden. Rückwirkende Abrechnungskorrekturen haben zu erfolgen, sofern dies möglich ist (§ 41c Abs. 1 Nr. 2 und Satz 2 EStG).

Die rückwirkende Erhöhung der Entfernungspauschale wirkt sich auch auf die Höhe der Lohnsteuerpauschalierung vornehmlich für Fahrten zwischen Wohnung und erster Tätigkeitsstätte aus (§ 40 Abs. 2 Satz 2 Nr. 1 EStG).

Energiepreispauschale

Der Gesetzgeber beabsichtigt, eine Energiepreispauschale von 300 EUR und einen Kinderbonus 2022 von 100 EUR zu beschließen.

Beide Maßnahmen sollen in das laufende Gesetzgebungsverfahren zum Steuerentlastungsgesetz 2022 eingebracht werden.

Energiepreispauschale (kurz: EPP)

Allen einkommensteuerpflichtigen Erwerbstätigen soll einmalig in 2022 eine EPP in Höhe von 300 EUR ausgezahlt werden. Anspruch auf die EPP sollen Steuerpflichtige mit Einkünften aus Gewinneinkunftsarten (§ 13, § 15 oder § 18 des Einkommensteuergesetzes) und Arbeitnehmerinnen und Arbeitnehmer, die Arbeitslohn aus einem gegenwärtigen Dienstverhältnis beziehen und in die Steuerklassen I bis V eingereiht sind oder als geringfügig Beschäftigte pauschal besteuert werden, haben.

Die Abwicklung soll bei Arbeitnehmer i. d. R. im September 2022 über die Lohnabrechnung erfolgen. Da das Gesetzgebungsverfahren gegenwärtig noch nicht abgeschlossen ist, werden wir zu einem späteren Zeitpunkt über die dann beschlossene Änderung berichten.

Kinderbonus 2022

Zur Abfederung besonderer Härten für Familien aufgrund gestiegener Energiepreise soll im Jahr 2022 ein Kinderbonus gezahlt werden. Dazu wird das Kindergeld im Juli 2022 um einen Einmalbetrag in Höhe von 100 EUR erhöht.

Die Auszahlung soll zeitnah zu den Auszahlungsterminen des Kindergelds für den Monat Juli 2022 erfolgen.

Der Kinderbonus 2022 wird automatisch von der zuständigen Familienkasse ausgezahlt. Er muss i. d. R. nicht beantragt werden.

Der Kinderbonus 2022 ist bei Sozialleistungen nicht als Einkommen zu berücksichtigen, d. h. davon profitieren z. B. auch Bezieher von SGB II-Leistungen.

Geringfügig entlohnte Beschäftigungsverhältnisse

Es ist vorgesehen, dass die bisherige Geringfügigkeitsgrenze von 450 EUR (Monat) auf 520 EUR im Monat ab dem 01.10.2022 angehoben wird. Diese Anhebung steht auch im Zusammenhang mit der Mindestlohnerhöhung auf 12 EUR ab dem 01.10.2022.

Darüber hinaus wird die Höchstgrenze für eine Beschäftigung im Übergangsbereich von monatlich 1.300 EUR auf 1.600 EUR angehoben.

Die Änderungen sind noch nicht verabschiedet. Wir werden über die Details und eventuelle Übergangsregelungen nach Gesetzesverabschiedung berichten.

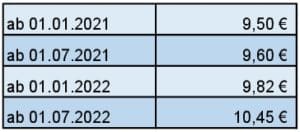

Mindestlohn

Die Mindestlohnkommission hat sich am 30.06.2020 auf eine mehrstufige Erhöhung des gesetzlichen Mindestlohns geeinigt. Der Gesetzgeber hat die Erhöhung beschlossen.

Danach gilt folgender gesetzliche Mindestlohn (jeweils brutto je Zeitstunde):

Die Erhöhung des gesetzlichen Mindestlohns kann sich auch auf den Tätigkeitsumfang eines geringfügig entlohnten Beschäftigten auswirken. Ob eine geringfügig entlohnte Beschäftigung vorliegt, entscheidet sich nach dem Entgeltanspruch des Mitarbeiters. Hierbei sind die Regelungen des Mindestlohngesetzes und des Teilzeit- und Befristungsgesetzes zu berücksichtigen.

Praxishinweis:

Es ist vorgesehen, dass der gesetzliche Mindestlohn i. H. v. 12 EUR je Stunde ab Oktober 2022 angehoben wird.

Arbeitnehmer

Unbegrenzter Abzug im Rahmen einer Doppelten Haushaltsführung: Zweitwohnungssteuer

Das Finanzgericht ordnet die Zweitwohnungsteuer nicht den beschränkt abzugsfähigen Unterkunftskosten i. S. d. § 9 (1) Satz 3 Nr. 5 Satz 4 EStG zu, sondern den sonstigen notwendigen Mehraufwendungen, die unbeschränkt abzugsfähig sind.

Das Schreiben des Bundesfinanzministeriums, BStBl 2020 I, 1228, RZ 108, nimmt hier eine andere Beurteilung vor; aus diesem Grunde hat das Finanzamt Revision gegen die Entscheidung des Finanzgerichts eingelegt.

Grundsatzurteil zum Arbeitszimmer

Der Begriff des häuslichen Arbeitszimmers setzt voraus, dass der jeweilige Raum ausschließlich oder nahezu ausschließlich für betriebliche/berufliche Zwecke genutzt wird.

Der Begriff des häuslichen Arbeitszimmers setzt voraus, dass der jeweilige Raum ausschließlich oder nahezu ausschließlich für betriebliche/berufliche Zwecke genutzt wird.

Unerheblich ist, ob ein häusliches Arbeitszimmer für die Tätigkeit erforderlich ist. Im Urteilsfall war eine Flugbegleiterin betroffen, die in ihrem Arbeitszimmer ihre Einsatzzeiten überprüfte etc.

Für die Abzugsfähigkeit genügt nach Auffassung des Bundesfinanzhofs die Veranlassung durch die Einkünfteerzielung.

Wie sind Nachzahlungen in ein Versorgungswerk nach einer Ehescheidung zu qualifizieren?

Ein angestellter Rechtsanwalt verfügte über eine Rentenanwartschaft beim Versorgungswerk der Rechtsanwälte in Baden-Württemberg.

- Im Zuge seiner Ehescheidung erfolgte eine interne Teilung der Versorgungsansprüche zugunsten seiner geschiedenen Ehefrau.

- Die dadurch eintretende Wertminderung seiner persönlichen Anwartschaft hat der Kläger im Jahr 2014 durch zusätzliche Zahlungen um die Hälfte wieder aufgefüllt.

- Der Bundesfinanzhof hat die Nachzahlungen in das Versorgungswerk nicht als Werbungskosten bei den Einkünften aus nichtselbständiger Tätigkeit oder als vorweggenommene Werbungskosten im Rahmen der sonstigen Einkünfte anerkannt.

- Er sieht vielmehr darin Sonderausgaben i. S. d. § 10 (1) Nr. 2a EStG.

- Dort haben sie sich – selbstverständlich – wegen der Ausschöpfung der Höchstbeträge nicht ausgewirkt.

Umsatzsteuerzahler

Erstes BMF-Schreiben zur umsatzsteuerlichen Behandlung von Elektrofahrzeugen und -fahrrädern veröffentlicht

Mit dem am 07.02.2022 veröffentlichten BMF-Schreiben äußert sich die Finanzverwaltung erstmals zur umsatzsteuerlichen Behandlung von Elektrofahrzeugen und Fahrrädern.

I. Regelung für Fahrzeuge

Immer dann, wenn Fahrzeuge dem Unternehmen zugeordnet worden sind, aber unternehmensfremd (durch den Unternehmer oder das Personal) privat genutzt werden, ist eine unentgeltliche Wertabgabe zu versteuern. Als Fahrzeuge gelten dabei neben Kraftfahrzeugen mit Verbrennungsmotor auch Elektro- und Hybridelektrofahrzeuge sowie Elektrofahrräder, die einer Kennzeichen-, Versicherungs- oder Führerscheinpflicht unterliegen. Die Finanzverwaltung stellt hier klar, dass die ertragsteuerlichen Begünstigungen (Anwendung von 0,5 % oder 0,25 % statt der 1 %-Regelung) umsatzsteuerlich nicht gewährt werden. Vielmehr bleibt es zur Berechnung der Umsatzsteuer (neben anderen möglichen Methoden zur Wertermittlung) bei der 1 %-Regelung.

Immer dann, wenn Fahrzeuge dem Unternehmen zugeordnet worden sind, aber unternehmensfremd (durch den Unternehmer oder das Personal) privat genutzt werden, ist eine unentgeltliche Wertabgabe zu versteuern. Als Fahrzeuge gelten dabei neben Kraftfahrzeugen mit Verbrennungsmotor auch Elektro- und Hybridelektrofahrzeuge sowie Elektrofahrräder, die einer Kennzeichen-, Versicherungs- oder Führerscheinpflicht unterliegen. Die Finanzverwaltung stellt hier klar, dass die ertragsteuerlichen Begünstigungen (Anwendung von 0,5 % oder 0,25 % statt der 1 %-Regelung) umsatzsteuerlich nicht gewährt werden. Vielmehr bleibt es zur Berechnung der Umsatzsteuer (neben anderen möglichen Methoden zur Wertermittlung) bei der 1 %-Regelung.

II. Regelung für Fahrräder

Auch für die unternehmensfremde (private) Nutzung eines dem Unternehmen zugeordneten Fahrrades macht die Finanzverwaltung Ausführungen. Als Fahrräder gelten solche Elektroräder, die keiner Kennzeichen-, Versicherungs- oder Führerscheinpflicht unterliegen. Laut Finanzverwaltung scheidet bei Fahrrädern mangels Tacho das Fahrtenbuch als Nachweis für die Privatnutzung aus. Aus Vereinfachungsgründen wird nicht beanstandet, die 1 %-Regelung wie folgt anzuwenden:

(Entgeltliche) Überlassung eines Elektrofahrrads an das Personal für Privatzwecke

- Monatlich 1 % der auf volle 100 EUR abgerundeten unverbindlichen Preisempfehlung des Herstellers, Importeurs oder Großhändlers (jeweils zum Zeitpunkt der Inbetriebnahme des Fahrrads). Dieser Wert ist der Bruttowert, aus dem die Umsatzsteuer herauszurechnen ist.

Neue Vereinfachungsregelung bei der Überlassung eines kleinen Elektrofahrrades an Arbeitnehmer

Sofern der jährliche Bruttobetrag nicht mehr als 500 EUR beträgt, verzichtet die Finanzverwaltung auf die Umsatzbesteuerung. Dies wäre bei einem unverbindlichen Verkaufspreis des Fahrrads von 4.000 EUR erfüllt. Für einen Monat wären 1 % (40 EUR) bzw. für ein Jahr 480 EUR brutto zu versteuern. Da dieser Jahreswert geringer als 500 EUR ist, würde eine Besteuerung unterbleiben.

Das BMF-Schreiben ist in allen offenen Fällen anzuwenden.

Erwerber von Schenkungen / Erbschaften

Laut BFH keine Schenkung bei Bedarfsabfindung im Scheidungsfall

Der Sachverhalt

- Die Eheleute hatten vor ihrer Eheschließung Gütertrennung vereinbart und für den Fall der Beendigung der Ehe den gesetzlichen Versorgungsausgleich ausgeschlossen.

- Stattdessen räumte ein Ehepartner dem anderen einen indexierten Zahlungsanspruch zum Zeitpunkt der Ehescheidung ein. Dieser sollte bei 15-jähriger Ehe 2 Mio. DM betragen.

- Im Jahr 2014 wurde die Ehe nach 15 Jahren geschieden und der Abfindungsanspruch gezahlt.

Die Rechtsfrage

- Handelt es sich hierbei um eine voreheliche Schenkung unter Nichtehegatten mit lediglich einem Schenkungsfreibetrag von 20.000 EUR und 30 % Steuersatz?

Die Beurteilung durch den BFH

Der BFH verneinte eine Schenkung und unterschied in seinem Urteil erstmals zwischen einer Pauschalabfindung und einer sogenannten Bedarfsabfindung:

- Pauschalabfindung: Bei einer Pauschalabfindung wird eine Zahlung gegen Verzicht auf möglicherweise künftige Zugewinnansprüche vor Eingehung der Ehe geleistet. Dies erfülle den Tatbestand einer Schenkung.

- Bedarfsabfindung: Bei einer sogenannten Bedarfsabfindung (wie im Urteilsfall) regeln die zukünftigen Eheleute die Rechtsfolgen ihrer Eheschließung – abweichend von den gesetzlichen Leitbildern – umfassend individuell und berücksichtigen für den Fall der Beendigung der Ehe Zahlungen eines Ehepartners an den anderen in einer bestimmten Höhe, die erst zu diesem Zeitpunkt zu leisten sind. Dadurch kommt es bei der Zahlung lediglich zur Abgeltung eines bereits entstandenen Anspruchs. Dies erfülle nicht den Tatbestand einer Schenkung.

Praxishinweis:

Mit dieser Unterscheidung eröffnet das Urteil neue Möglichkeiten der Vertragsgestaltung unter Ehegatten und der Kompensation in Eheverträgen.

Kann die disquotale Auszahlung einer verdeckten Gewinnausschüttung eine Schenkung unter den Gesellschaftern darstellen

Der Sachverhalt

- An einer GmbH & Co. KG waren Vater und Mutter zu je 20 %, der Sohn mit 48 % und die Schwiegertochter mit 12 % als Kommanditisten beteiligt.

- Die GmbH & Co. KG war zu 100 % an einer GmbH beteiligt.

- Auf Ebene der GmbH lag eine verdeckte Gewinnausschüttung vor, weil überteuerte Maschinen angeschafft worden waren und die Provision des Herstellers (mit Wissen der Mitgesellschafter) auf ein privates Konto des Vaters geflossen war.

Die Rechtsfrage

- Löst die verdeckte Gewinnausschüttung nur ertragsteuerliche Folgen aus oder können daraus auch schenkungsteuerliche Folgen zwischen den Gesellschaftern, mithin eine Doppelbesteuerung, resultieren?

Die Beurteilung durch das FG Rheinland-Pfalz

- Das Gericht kam zu dem Ergebnis, dass je Mitgesellschafter in Höhe seiner Beteiligung eine Schenkung an den Vater vorlag.

- Abweichend vom Zivilrecht gelten schenkungsteuerlich die Gesamthänder und nicht die Gesamthand als Zuwendende.

- Eine verfassungswidrige Doppelbelastung desselben Vorgangs mit Einkommen- und Schenkungsteuer liege nicht vor.

Dieses Urteil des Finanzgerichts ist rechtskräftig.

BFH urteilt zum Ausführungszeitpunkt bei Schenkung von Gesellschaftsanteilen

Die Rechtsfrage

- Im Streitfall stellte sich bei einer Schenkung von Anteilen an einer KG die Frage, zu welchem Zeitpunkt diese ausgeführt worden war.

- Der Stichtag war ausschlaggebend für die Anteilsbewertung und maßgebend für die Höhe der Schenkungsteuer.

- Die Parteien hatten die KG-Anteile mit notariellem Vertrag am 03.02.2010 übertragen, schuldrechtlich auf den 01.01.2010 zurückbezogen und dinglich unter die aufschiebende Bedingung der Eintragung ins Handelsregister gestellt.

Beurteilung durch den BFH

- Der Zeitpunkt der Ausführung der Schenkung ist der Zeitpunkt des zivilrechtlichen Übergangs des Mitgliedschaftsrechts.

- Die Schenkung von Personengesellschaftsanteilen ist nicht mit Abschluss des Vertrages, sondern erst mit der dinglichen Übertragung vollzogen.

- Ist der Vollzug der Schenkung aufschiebend bedingt, ist die Schenkung erst mit Bedingungseintritt ausgeführt.

Praxishinweis:

Wie der BFH ausführt, ist der dingliche Vollzug relevant für den Steuerentstehungszeitpunkt bzw. Bewertungsstichtag. Irrelevant ist indes, ob und ab wann der Beschenkte ertragsteuerlich als Mitunternehmer anzusehen ist. Letzteres habe ausschließlich Bedeutung für die Steuerbegünstigung nach §§ 13a, b ErbStG.

Sonstiges

Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von März 2022 bis Mai 2022

Steuertermin Umsatzsteuer bei Monatszahlern: 10.05.2022, 10.06.2022 und 11.07.2022

Steuertermin Lohnsteuer bei Monatszahlern: 10.05.2022, 10.06.2022 und 11.07.2022

Steuertermin Gewerbesteuer II. 2022 bei Monatszahlern: 16.05.2022

Steuertermin Grundsteuer II. 2022 bei Monatszahlern: 16.05.2022

Steuertermin Einkommenssteuer-VZ II. 2022: 10.06.2022

Steuertermin Körperschaftsteuer-VZ II. 2022: 10.06.2022

Bei Scheckeinzahlung muss der Scheck dem Finanzamt spätestens 3 Tage vor dem Fälligkeitstermin vorliegen.

Sozialversicherungsbeiträge sind spätestens am drittletzten Bankarbeitstag des laufenden Monats fällig, für den Beitragsmonat Mai 2022 somit am 27.05.2022, für den Beitragsmonat Juni 2022 somit am 28.06.2022 und für den Beitragsmonat Juli 2022 somit am 27.07.2022.

Haftungsausschluss/Quelle

Haftungsausschluss | Die in diesem Rundschreiben stehenden Texte sind nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der Rechtsmaterie machen es jedoch notwendig, Haftung und Gewähr auszuschließen.

Ein Service der taxnews GmbH • www.tax-news.de • Alle verwendeten Texte, Fotos und grafischen Gestaltungen sind urheberrechtlich geschützt und dürfen nicht ohne Genehmigung verwendet werden.