Mit häufigen Gesetzesänderungen und laufend neuen Urteilen ist das Steuerrecht eines der dynamischsten Rechtsgebiete in Deutschland, das fast jeden von uns unmittelbar betrifft. Auch in dieser Ausgabe ist deshalb sicherlich auch für Sie etwas dabei.

Tipp: Keine Zeit, alles zu lesen? Durch Klick auf die entsprechende Überschrift im Inhaltsverzeichnis gelangen Sie direkt zum gewünschten Artikel.

Inhalt

Alle Steuerzahler

- Viertes Corona-Steuerhilfegesetz

- Änderung des Zinssatzes zur Vollverzinsung

- Koalitionsausschuss vom 23. Februar 2022

- (Kleinere) Photovoltaikanlage: Neues zum Liebhabereiantrag

- Digitalabschreibung – BMF-Schreiben vom 22. Februar 2022

- Erleichterungen für nebenberufliche Helfer in Impf- und Testzentren gelten auch 2022

- Bereits beschlossene Verlängerung der verfahrensrechtlichen Steuererleichterungen – BMF-Schreiben vom 31. Januar 2022

Hauseigentümer

- Eine böse Grundsatzrevision zur steuerlichen Behandlung von Mieterabfindungen nach dem Erwerb eines Grundstücks mit Sanierungsabsicht

- Führt die Vermietung einzelner Räume in einer eigengenutzten Immobilie an Messegäste möglicherweise zur Annahme eines steuerbaren „Spekulationsgeschäfts“?

- Die Gefahr der Annahme eines „Spekulationsgeschäfts“ im Rahmen einer Ehescheidung und der Übertragung der Beteiligung an einer durch die Ehegatten gemeinsam eigengenutzten Immobilie

Kapitalgesellschaften/Kapitalanleger

Gewerbetreibende

- Die Zahlung von Corona-Hilfen: Die Bildung von Rückstellungen/Die Tarifermäßigung für Coronahilfen

- Was ist bei der Führung eines handschriftlichen Fahrtenbuchs zu beachten?

- Ein sehr bedeutsames Urteil des Finanzgerichts Niedersachsen zur Annahme eines ordnungsgemäßen Fahrtenbuchs trotz Mängel

- Eine neue Steuerfalle durch ein Urteil des Finanzgerichts Köln: Stellt die Entnahme eines Grundstücks aus dem Betriebsvermögen eine Anschaffung i. S. d. § 6 (1) Nr. 1a EStG – mit der Folge von anschaffungsnahen Aufwendungen – dar?

- Eine böse Entscheidung des Bundesfinanzhofs: Ist die Steuervergünstigung nach § 34 Abs. 3 EStG („halber Steuersatz“ für die Veräußerung von Betrieben etc.) ggf. auch ohne Antrag verbraucht?

Freiberufler

- Die ertragsteuerliche Behandlung von Honorarrückforderungen der Krankenversicherungen gegenüber Ärzten

- Das Ausstellen von Impfzertifikate + die Durchführung von Corona-Tests führen unter Beachtung bestimmter Regeln nicht zu einer gewerblichen Infektion von Berufsausübungsgemeinschaften

- Heilberufe und das Sozialversicherungsrecht – Das Bundessozialgericht zieht das Netz für Ärzte enger

Erwerber von Schenkungen/Erbschaften

- Anhängige Verfassungsbeschwerde zu § 13b ErbStG a. F. – Az. 1 BvR 1493/21

- Anhängige Revision zum 90 %-Test

- Anhängige Revision Zeitpunkt der Antragstellung: Optionsverschonung

- Temporäre Entschärfung der erbschaftsteuerlichen Lohnsummenregel

Sonstiges

- Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von März 2022 bis Mai 2022

- Haftungsausschluss/Quelle

Alle Steuerzahler

Viertes Corona-Steuerhilfegesetz

1.1 Gesetzgebungsverfahren

Das Bundesfinanzministerium hat am 2. Februar 2022 den Entwurf eines Vierten Gesetzes zur Umsetzung steuerlicher Hilfsmaßnahmen zur Bewältigung der Corona-Krise (Viertes Corona-Steuerhilfegesetz) vorgelegt. Das Bundeskabinett hat diesen – mit im Vergleich zum Referentenentwurf – kleinen Änderungen am 16. Februar 2022 beschlossen. Mit dem Abschluss des Gesetzgebungsverfahrens ist Ende Juni 2022 zu rechnen. Der Gesetzesentwurf enthält diverse Änderungen, die nachfolgend überblickartig dargestellt werden.

1.2 Arbeitgeberzuschüsse zum Kurzarbeitergeld (§ 3 Nr. 28a EStG)

Arbeitgeberzuschüsse zum Kurzarbeitergeld sind nach Maßgabe von § 3 Nr. 28a EStG steuerfrei. Die Steuerfreiheit lief bislang zum 31. Dezember 2021 aus. Der Gesetzgeber plant, diesen Befreiungstatbestand auf Lohnzahlungszeiträume, die vor dem 1. Juli 2022 enden, zu verlängern (§ 3 Nr. 28a EStG-E).

Praxishinweis

Sofern der Arbeitgeber solche Zuschüsse zunächst steuerpflichtig abgerechnet hat, sind diese nach der Gesetzesverkündung (rückwirkend) steuerfrei (§ 41c Abs. 1 Satz 1 Nr. 2 EStG). Der Arbeitgeber ist zu einer Abrechnungskorrektur verpflichtet, sofern ihm dies wirtschaftlich zumutbar ist (§ 41c Abs. 1 Satz 2 EStG). Von einer wirtschaftlichen Zumutbarkeit ist im Allgemeinen auszugehen. Dies gilt nur dann nicht, wenn der begünstigte Mitarbeiter mittlerweile aus dem Dienstverhältnis ausgeschieden ist. Die Steuerfreiheit des zunächst steuerpflichtig abgerechneten Arbeitgeberzuschusses ist dann im Rahmen der persönlichen Einkommensteuerveranlagung zu beantragen.

Die rückwirkende Steuerfreiheit dürfte eine rückwirkende Sozialversicherungsfreiheit nach sich ziehen. Stellungnahmen der Sozialversicherung bleiben abzuwarten.

1.3 Steuerfreier Pflegebonus (§ 3 Nr. 11b EStG)

1.3.1 Geplante Gesetzesänderung

Es ist geplant, mit § 3 Nr. 11b EStG eine neue Steuerbefreiungsvorschrift aufzunehmen. Danach soll steuerfrei bleiben:

- zusätzlich zum ohnehin geschuldeten Arbeitslohn vom Arbeitgeber in der Zeit vom 18. November 2021 bis zum 31. Dezember 2022 an seine Arbeitnehmer zur Anerkennung besonderer Leistungen während der Corona-Krise aufgrund bundes- oder landesrechtlicher Regelungen gewährte Sonderleistungen bis zu einem Betrag von 3 000 Euro.

- Voraussetzung für die Steuerbefreiung ist, dass die Arbeitnehmer in Einrichtungen im Sinne des § 23 Absatz 3 Satz 1 Nummer 1 oder Nummer 11 des Infektionsschutzgesetzes oder § 36 Absatz 1 Nummer 2 oder Nummer 7 des Infektionsschutzgesetzes tätig sind.

- Die Steuerbefreiung gilt entsprechend für Personen, die in den in Satz 2 genannten Einrichtungen im Rahmen einer Arbeitnehmerüberlassung oder im Rahmen eines Werk- oder Dienstleistungsvertrags eingesetzt werden.

- Nummer 11a findet auf die Leistungen im Sinne der Sätze 1 bis 3 keine Anwendung.“

1.3.2 Zeitlicher Anwendungsbereich

§ 3 Nr. 11b EStG soll erstmals für den VZ 2021 anzuwenden sein.

Praxishinweis

Da Arbeitgeber die bereits an die Finanzverwaltung übermittelten Lohnsteuerbescheinigungen 2021 nicht mehr ändern dürfen (§ 41c Abs. 3 Satz 1 EStG), ist davon auszugehen, dass die neue Steuerfreiheit für den VZ 2021 über das Veranlagungsverfahren zu beantragen ist. Hierauf sollte bei Erstellung der Einkommensteuer-Erklärung 2021 geachtet werden.

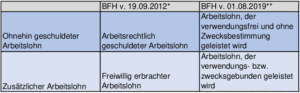

1.3.3 Leistung zusätzlich zum ohnehin geschuldeten Arbeitslohn

Durch § 8 Abs. 4 Satz 2 EStG wird zudem bestimmt, dass von einer zusätzlich zum ohnehin geschuldeten Arbeitslohn erbrachten Leistung auch dann auszugehen ist, wenn der Arbeitnehmer arbeitsvertraglich oder aufgrund einer anderen arbeits- oder dienstrechtlichen Rechtsgrundlage (wie Einzelvertrag, Betriebsvereinbarung, Tarifvertrag, Gesetz) einen Anspruch auf diese hat. Hierbei handelt es sich um eine gesetzliche Klarstellung. Z. T. wurde die Auffassung vertreten, dass eine Arbeitgeberzusatzleistung zu verneinen sei, wenn diese ihren Ursprung in einer arbeitsvertraglichen oder einer anderen arbeits- oder dienstrechtlichen Regelung hat.

Praxishinweis

Eine Arbeitgeberzusatzleistung kann selbst dann vorliegen, wenn diese verwendungs- bzw. zweckgebunden geleistet wird. Unerheblich ist, ob der ArbG diese freiwillig erbringt oder der ArbN hierauf einen arbeitsrechtlichen Anspruch z. B. nach Tarifvertrag, Betriebsvereinbarung oder nach einzelvertraglicher Regelung hat (BFH-Urt. v. 01.08.2019 – VI R 32/18, BStBl II 2020, 106 Rz. 18; siehe auch BMF-Schr. v. 08.08.2019 – IV C 5-S 2333/19/100001, BStBl I 2019, 834). Diese Rechtsauslegung ergab sich m. E. bereits aus der bisherigen BFH-Rechtsprechung, sodass § 8 Abs. 4 Satz 2 EStG lediglich klarstellende Bedeutung hat (Zur Zusatzleistung i. S .d. Sozialversicherung siehe Besprechungsergebnis v. 11.11.2021 TOP 1).

* BFH-Urt. v. 19.09.2012 – VI R 54/11, BStBl II 2013, 395 und VI R

55/11, BStBl II 2013, 398

** BFH-Urt. v. 01.08.2019 – VI R 32/18, BStBl II 2020, 106

Praxishinweis

Da der durch den Arbeitgeber weitergeleitete Pflegebonus eine zweckgebundene Leistung ist, liegen die Voraussetzungen für das Vorliegen eines zusätzlichen Arbeitslohns vor. Tarifvertragliche Ansprüche sind unerheblich.

1.3.4 Hintergrund für die Gesetzesänderung

Die besonderen Arbeitsbedingungen aufgrund der fortdauernden SARS-CoV-2-Pandemie und die Versorgung von mit dem Coronavirus SARS-CoV-2 infizierten Personen stellen insbesondere für Pflegekräfte besondere Herausforderungen dar.

Dementsprechend ist es angezeigt, insbesondere den in Krankenhäusern auf Intensivstationen tätigen Pflegekräften eine Prämie als finanzielle Anerkennung zu gewähren (Pflegebonus).

Die Auszahlung sollte dabei durch den Arbeitgeber erfolgen und die Kosten sollten durch den Bund erstattet werden.

Neben dem Bund planen auch die Länder teilweise eigene Prämienzahlungen. Um die finanzielle Wirkung der Prämie noch zu verstärken, wird diese – unabhängig davon, ob sie aufgrund bundes- oder landesrechtlicher Regelungen gezahlt wird – bis zu einer Höhe von 3.000 EUR steuerfrei gestellt.

Nicht begünstigt sind freiwillige Leistungen des Arbeitgebers, die nicht aufgrund bundes- oder landesrechtlicher Regelungen gewährt werden.

Der Kreis der Anspruchsberechtigten in Bezug auf die Steuerbefreiung umfasst nicht nur Pflegekräfte, sondern auch weitere in Krankenhäusern sowie in Pflegeeinrichtungen und -diensten tätige Arbeitnehmer. Dies schließt u. a. auch in den in § 3 Nr. 11b Satz 2 EStG genannten Einrichtungen tätige Auszubildende, Freiwillige im Sinne des § 2 des Bundesfreiwilligendienstgesetzes und Freiwillige im Sinne des § 2 des Jugendfreiwilligendienstegesetzes im freiwilligen sozialen Jahr ein.

Begünstigt ist der Auszahlungszeitraum ab dem 18. November 2021, da an diesem Tag der maßgebliche Beschluss der Ministerpräsidentenkonferenz über die Gewährung von weiteren Prämien gefasst worden ist.

Um ausreichend Zeit für die Auszahlung zur Verfügung zu stellen, sind Auszahlungen bis zum 31. Dezember 2022 begünstigt. Voraussetzung für die Steuerbefreiung ist, dass die Arbeitnehmer in einer der folgenden Einrichtungen oder in einem der folgenden Dienste tätig sind:

- Krankenhäuser,

- ambulante Pflegedienste, die ambulante Intensivpflege in Einrichtungen, Wohngruppen oder sonstigen gemeinschaftlichen Wohnformen erbringen,

- nicht unter § 23 Abs. 5 Satz 1 des Infektionsschutzgesetzes (IfSG) fallende voll- oder teilstationäre Einrichtungen zur Betreuung und Unterbringung älterer, behinderter oder pflegebedürftiger Menschen oder vergleichbare Einrichtungen (vgl. § 36 Abs. 1 Nummer 2 IfSG) oder

- nicht unter § 23 Abs. 5 Satz 1 IfSG fallende ambulante Pflegedienste und Unternehmen, die den Einrichtungen nach § 36 Abs. 1 Nr. 2 IfSG vergleichbare Dienstleistungen anbieten. Angebote zur Unterstützung im Alltag im Sinne von § 45a Abs. 1 Satz 2 des Elften Buches Sozialgesetzbuch zählen nicht zu den Dienstleistungen, die mit Angeboten in Einrichtungen nach § 36 Absatz 1 Nummer 2 IfSG vergleichbar sind.

§ 3 Nr. 11b Satz 3 EStG erweitert den Kreis der Berechtigten auf Personen, die in den in Satz 2 genannten Einrichtungen im Rahmen einer Arbeitnehmerüberlassung oder im Rahmen eines Werk- oder Dienstleistungsvertrags eingesetzt werden. Auf das Bestehen eines Arbeitsvertragsverhältnisses zum Inhaber der Einrichtung kommt es insoweit nicht an.

§ 3 Nr. 11b Satz 4 EStG stellt zur Abgrenzung klar, dass auf die in den § 3 Nr. 11b Sätzen 1 bis 3 EStG geregelten Prämienzahlungen § 3 Nummer 11a EStG keine Anwendung findet.

Praxishinweis

Es bleibt abzuwarten, ob die Begünstigung einzelner Berufsgruppen verfassungsgemäß ist. Dies ist zu bezweifeln, weil sämtliche Mitarbeiter und auch deren Arbeitgeber unter der Corona-Pandemie leiden. Zumindest mit der Einkommensteuer-Erklärung 2021 bzw. 2022 sollte für freiwillige Sonderzahlungen des Arbeitgebers im Zeitraum vom 18. November 2021 bis zum 31. Dezember 2022 bis zur Höhe von 3.000 EUR eine Steuerfreiheit beantragt werden.

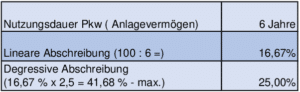

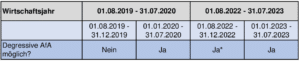

1.3.5 Verlängerung der degressiven Abschreibung

Der Gesetzgeber hat eine degressive Abschreibung eingeführt, die sich aus § 7 Abs. 2 EStG ergibt. Die degressive Abschreibung beträgt das 2,5-fache der linearen Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens, höchstens jedoch 25 Prozent.

Beispiel

Die degressive Abschreibung wird für solche Wirtschaftsgüter gewährt, die nach dem 31. Dezember 2019 und bislang vor dem 1. Januar 2022 angeschafft oder hergestellt wurden (§ 7 Abs. 2 EStG).

Praxishinweis

Eine Verlängerung der degressiven Abschreibung für Anschaffungen vor dem 1. Januar 2023 ist durch das Vierte Corona-Steuerhilfegesetz vorgesehen. Weiterhin ist der Anschaffungszeitpunkt für die Gewährung der degressiven Abschreibung maßgeblich. Auf den Verlauf des Wirtschaftsjahres kommt es nicht an.

* Anschaffung eines Geschäftswagens am 30.12.2022 noch mit der

degressiven AfA begünstigt.

Die degressive Abschreibung kann wahlweise statt der linearen Abschreibung in Anspruch genommen werden. Sofern im Laufe der Zeit die lineare Abschreibung günstiger als die degressive Abschreibung mit fallenden Jahresbeträgen ist, kann auf die lineare Abschreibung gewechselt werden (§ 7 Abs. 3 EStG).

1.4 Verlängerung der Regelung zur Homeoffice-Pauschale

1.4.1 Grundsätzliches

Mit dem JStG 2020 (JStG 2020, BGBl I 2020, 3096) hat der Gesetzgeber u. a. die Möglichkeit geschaffen, einen pauschalen Betrag für jeden Tag, an dem der Stpfl. seine betriebliche oder berufliche Betätigung ausschließlich in der häuslichen Wohnung ausübt, als Betriebsausgaben oder Werbungskosten steuerlich geltend machen zu können (§ 4 Abs. 5 Satz 1 Nr. 6b Satz 4 EStG).

Der Abzug der Homeoffice-Pauschale kann unabhängig vom Vorhandensein eines steuerlich berücksichtigungsfähigen häuslichen Arbeitszimmers erfolgen und ist zeitlich bislang auf die Jahre 2020 und 2021 begrenzt. Die Pauschale beträgt für jeden Kalendertag 5 EUR, höchstens 600 EUR im Wirtschafts- oder Kalenderjahr.

Praxishinweis

Vorgesehen ist, dass diese Regelung um ein Jahr bis Ende 2022 verlängert wird. Die geforderte Erhöhung der Beträge von 5 EUR bzw. 600 EUR zur Förderung der Heimarbeit hat sich (bislang) nicht durchgesetzt (Seifert, Stbg 1/2022, S. 1).

Da die Homeoffice-Pauschale nur an Tagen abgezogen werden kann, an denen der Stpfl. seine Tätigkeit ausschließlich in der häuslichen Wohnung ausübt und keine außerhalb der häuslichen Wohnung belegene Betätigungsstätte aufsucht, kommt ein Abzug von Fahrkosten (für Fahrten Wohnung – erste Tätigkeitsstätte, Reisekosten) an diesen Tagen nicht in Betracht.

Praxishinweis

Die gesetzliche Regelung zum Homeoffice wurde im Zusammenhang mit der Corona-Pandemie eingeführt. Sie setzt aber nicht voraus, dass der „Rückzug“ in das Homeoffice wegen der Pandemie erfolgt ist (Korn/Strahl, NWB 49/2021, 3562 (3577)).

1.4.2 Aktuelle Entwicklungen

Folgendes ist zudem bedeutsam:

In der Anlage EÜR 2021 ist für den Betriebsausgabenabzug der Homeoffice-Pauschale kein eigenes Eintragungsfeld vorgesehen.

In der Anlage N 2021 ist für den Werbungskostenabzug der Homeoffice-Pauschale demgegenüber ein eigenes Eintragungsfeld vorgesehen.

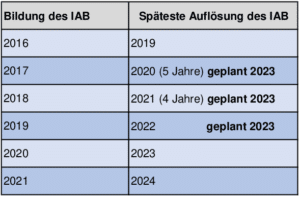

1.5 Investitionsabzugsbetrag – Verlängerung der Investitionsfristen

Die Investitionsfrist für einen Investitionsabzugsbetrag nach § 7g EStG beträgt grundsätzlich drei Jahre. Infolge der Corona-Pandemie will der Gesetzgeber die Re-Investitionsfristen für die Bildungsjahre 2017 bis 2019 bis Ende 2023 verlängern.

Übersicht

1.6 § 6b EStG

Die steuerlichen Investitionsfristen für Re-Investitionen nach § 6b EStG werden wie bei § 7g EStG um ein weiteres Jahr verlängert.

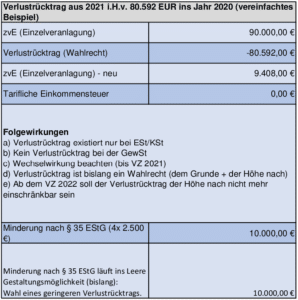

1.7 Verlustrücktrag – § 10d EStG

Die erweiterte Verlustverrechnung wird bis Ende 2023 verlängert: Für 2022 und 2023 wird der Höchstbetrag beim Verlustrücktrag auf 10 Mio. EUR bzw. auf 20 Mio. EUR bei Zusammenveranlagung angehoben. Der Verlustrücktrag wird darüber hinaus ab dem VZ 2022 dauerhaft auf zwei Jahre ausgeweitet und erfolgt in die unmittelbar vorangegangenen beiden Jahre.

Praxishinweis

Auch der zweijährige Verlustrücktrag gilt nur bei der Ertragsteuer, nicht allerdings bei der Gewerbesteuer. Gewerbesteuerlich kann unverändert nur ein Verlustvortrag nach Maßgabe von § 10a GewStG in Anspruch genommen werden.

Bei Beantragung des ertragsteuerlichen Verlustrücktrags ist auch die Wechselwirkung zur Gewerbesteueranrechnung zu beachten.

Das bisherige Wahlrecht, den Verlustrücktrag auf eine bestimmte Höhe zu beschränken, soll durch das Vierte Corona-Steuerhilfegesetz entfallen.

Auf die Anwendung des Verlustrücktrags soll ab dem Verlustentstehungsjahr 2022 auf Antrag nicht mehr teilweise verzichtet werden können. Auf Antrag kann statt des kompletten Verlustrücktrags nur der Verlustvortrag gewählt werden („Entweder-oder-Regelung“).

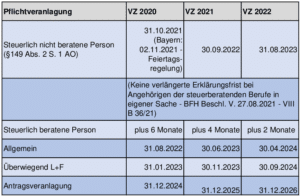

1.8 Fristen zur Erklärungsabgabe & Co.

Der Gesetzgeber plant, die Abgabefristen für die Steuererklärungen temporär zu verlängern. Das Vierte Corona-Steuerhilfegesetz sieht folgende Fristen vor:

Praxishinweis

Auf seiner Homepage hat das Bundesamt für Justiz zudem Ende Dezember 2021 bekannt gegeben, dass es – bedingt durch die andauernde Pandemie – „gegen Unternehmen, deren gesetzliche Frist zur Offenlegung von Rechnungslegungsunterlagen für das Geschäftsjahr mit dem Bilanzstichtag 31. Dezember 2020 am 31. Dezember 2021 endet, vor dem 7. März 2022 kein Ordnungsgeldverfahren nach § 335 HGB einleiten“ wird.

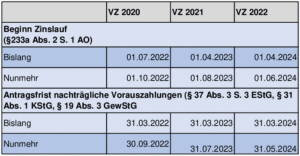

Aus der geplanten Verschiebung der Erklärungsfristen ergeben sich auch Folgewirkungen auf den Zinslauf nach § 233a AO und die Antragsfrist für nachträgliche Vorauszahlungen.

Zusatzhinweis:

Gesetzgeber hat bis zum 31.07.2022 eine gesetzliche Neuregelung zu § 233a AO zu verabschieden. Anwendung rückwirkend ab dem Verzinsungszeitraum 2019. Nach einem vorliegenden Referentenentwurf soll rückwirkend ab 01.01.2019 ein Verzinsungssatz von 0,15 % pro Monat (= 1,8 % p.a.) zur Anwendung kommen.

Änderung des Zinssatzes zur Vollverzinsung

Das BMF hat den Entwurf eines „Zweiten Gesetzes zur Änderung der Abgabenordnung und des Einführungsgesetzes zur Abgabenordnung“ bekannt gemacht. Schwerpunkt des Gesetzes ist die vom BVerfG mit seinem am 18. August 2021 veröffentlichen Beschluss vom 8. Juli 2021 (BVerfG, Beschlüsse v. 08.07.2021 – 1 BvR 2237/14 und 1 BvR 2422/17) geforderte rückwirkende Neuregelung des Zinssatzes bei Zinsen nach § 233a AO.

Praxishinweis

Der Zinssatz für Nachzahlungs- und Erstattungszinsen nach § 233a AO für Verzinsungszeiträume ab dem 1. Januar 2019 soll rückwirkend auf 0,15 % pro Monat (1,8 % pro Jahr) gesenkt werden.

Koalitionsausschuss vom 23. Februar 2022

Der Koalitionsausschuss hat am 23. Februar 2022 weitere Steueränderungen beschlossen. Diese Beschlüsse müssen noch in einem Gesetzgebungsverfahren umgesetzt werden.

Der Koalitionsausschuss hat am 23. Februar 2022 weitere Steueränderungen beschlossen. Diese Beschlüsse müssen noch in einem Gesetzgebungsverfahren umgesetzt werden.

U. a. beschlossen wurden folgende Änderungen:

- Die Erhöhung der Entfernungspauschale für Fernpendler ab 21. Kilometer um 3 Cent pro Kilometer von 35 Cent auf 38 Cent wird zeitlich vorgezogen und soll rückwirkend zum 1. Januar 2022 zur Anwendung kommen.

Praxishinweis

Es bleibt abzuwarten, ob auch die Fahrtkostenpauschale bei Reisekosten von gegenwärtig 0,30 EUR/km angehoben wird.

- Erhöhung des Arbeitnehmer-Pauschbetrags von bislang 1.000 EUR (§ 9a Satz 1 Nr. 1 Buchst. a) EStG) auf 1.200 EUR rückwirkend zum 1. Januar 2022.

- Erhöhung Grundfreibetrag bei Einkommensteuer um 363 EUR von derzeit 9.984 EUR (2022) auf 10.347 EUR. Offen ist, ob diese Erhöhung rückwirkend ab 2022 oder erst ab 2023 zur Anwendung kommen soll.

(Kleinere) Photovoltaikanlage: Neues zum Liebhabereiantrag

Das BMF hat sich mit Schreiben vom 29. Oktober 2021 (BMF-Schr. v. 29.10.2021 – BStBl I 2021, 2202) zur Gewinnerzielungsabsicht bei kleinen Photovoltaikanlagen geäußert. Durch eine wirksame Antragstellung auf Liebhaberei wird kein Einkunftstatbestand gem. § 15 Abs. 2 Satz 1 EStG (mehr) erfüllt.

Der von der Photovoltaikanlage/dem BHKW erzeugte Strom wird neben der Einspeisung in das öffentliche Stromnetz ausschließlich in den zu eigenen Wohnzwecken genutzten Räumen verbraucht.

Fälle, in denen der produzierte Strom komplett selbst verbraucht wird und keine Einspeisung gegen Entgelt in das öffentliche Netz erfolgt, sind durch den vollständigen Eigenverbrauch nicht als Gewerbebetrieb einzuordnen. Diese Fälle sind von dem BMF-Schreiben vom 29. Oktober 2021 (a.a.O.) nicht betroffen.

Für Anlagen, die allein der Einspeisung in das öffentliche Stromnetz dienen und bei denen keine Eigennutzung des Stroms erfolgt, kann nach Abstimmung auf Bund-Länder-Ebene ebenfalls die Vereinfachung des BMF-Schreibens vom 29. Oktober 2021 (a.a.O.) angewandt werden.

Praxishinweis

Das Bayerische Landesamt für Steuern hat ein aktualisiertes Merkblatt „Liebhabereiwahlrecht bei kleinen Photovoltaikanlagen & Blockheizkraftwerken (Stand Januar 2022)“ veröffentlicht (https://www.finanzamt.bayern.de/Informationen/Steuerinfos/Weitere_Themen/Photovoltaikanlagen/Merkblatt_Liebhabereiwahlrecht.pdf).

Das Merkblatt weist darauf hin, dass auch Anlagen, die ausschließlich der Einspeisung in das öffentliche Netz dienen, ebenfalls begünstigt sein können (Seite 6 des Merkblatts).

Digitalabschreibung – BMF-Schreiben vom 22. Februar 2022

Das BMF hat mit Schreiben vom 22. Februar 2022 (BMF-Schreiben v. 22.02.2022 – IV C 5-S 2190/21/10002:025, DStR 2022, 362) zur Nutzungsdauer von Computerhardware und Software zur Dateneingabe und Datenverarbeitung Stellung genommen. Das BMF-Schreiben vom 22. Februar 2022 ersetzt das bisherige BMF-Schreiben vom 26. Februar 2021 (BMF-Schreiben v. 26.02.2021 – BStBl I 2021, 298).

Für die nach § 7 Abs. 1 EStG anzusetzende Nutzungsdauer kann für die in Rz. 2 ff. aufgeführten materiellen Wirtschaftsgüter „Computerhardware“ sowie die in Rz. 5 näher bezeichneten immateriellen Wirtschaftsgüter „Betriebs- und Anwendersoftware“ eine betriebsgewöhnliche Nutzungsdauer von einem Jahr zugrunde gelegt werden. Diese Ausführungen entsprechen dem bisherigen BMF-Schreiben vom 26. Februar 2021.

Das neue BMF-Schreiben hat folgende neuen Hinweise in den Rz. 1.1 bis 1.4 aufgenommen:

1.1 Die betroffenen Wirtschaftsgüter unterliegen auch weiterhin § 7 Absatz 1 EStG. Die Möglichkeit, eine kürzere betriebsgewöhnliche Nutzungsdauer zugrunde zu legen, stellt

1.1 Die betroffenen Wirtschaftsgüter unterliegen auch weiterhin § 7 Absatz 1 EStG. Die Möglichkeit, eine kürzere betriebsgewöhnliche Nutzungsdauer zugrunde zu legen, stellt

- keine besondere Form der Abschreibung,

- keine neue Abschreibungsmethode und

- keine Sofortabschreibung dar.

Die Anwendung der kürzeren Nutzungsdauer stellt zudem auch kein Wahlrecht im Sinne des § 5 Absatz 1 EStG dar.

1.2 Auch bei einer grundsätzlich anzunehmenden Nutzungsdauer von einem Jahr gilt, dass

- die Abschreibung im Zeitpunkt der Anschaffung oder Herstellung, mithin bei Fertigstellung, beginnt,

- die Wirtschaftsgüter in das nach R 5.4 EStR 2021 zu führende Bestandsverzeichnis aufzunehmen sind,

- der Steuerpflichtige von dieser Annahme auch abweichen kann.

- die Anwendung anderer Abschreibungsmethoden grundsätzlich möglich ist.

1.3 Die Regelung findet gemäß § 9 Absatz 1 Satz 3 Nummer 7 Satz 1 EStG auch für Überschusseinkünfte Anwendung.

1.4 Es wird nicht beanstandet, wenn abweichend zu § 7 Absatz 1 Satz 4 EStG die Abschreibung im Jahr der Anschaffung oder Herstellung in voller Höhe vorgenommen wird.

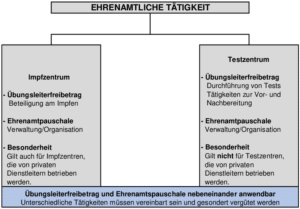

Erleichterungen für nebenberufliche Helfer in Impf- und Testzentren gelten auch 2022

Die nebenberuflichen Helfer in den Impf- und Testzentren können auch 2022 von dem Übungsleiterfreibetrag und der Ehrenamtspauschale profitieren. Auf einen entsprechenden Beschluss der Finanzministerien der Länder sowie des BMF hat das Finanzministerium des Landes Baden-Württemberg aufmerksam gemacht (FinMin Baden-Württemberg, Pressemeldung v. 07.02.2022 – NWB TAAAI-03516).

Praxishinweis

Bereits in den Veranlagungsjahren 2020 und 2021 konnten die nebenberuflichen Helfer in den Impf- und Testzentren von dem Übungsleiterfreibetrag und von der Ehrenamtspauschale profitieren (OFD Frankfurt a. M., RdVfG v. 15.03.2021 – DStR 2021, 870). Die Finanzministerien der Länder sowie das BMF haben beschlossen, die bestehenden Erleichterungen um ein Jahr zu verlängern. Die Erleichterungen gelten damit auch im Veranlagungsjahr 2022.

Der Bund und die Länder haben für die Veranlagungsjahre 2020 bis 2022 folgende Regelungen vereinbart:

- Für all diejenigen, die direkt an der Impfung oder Testung beteiligt sind – also in Aufklärungsgesprächen oder beim Impfen oder Testen selbst – gilt der Übungsleiterfreibetrag

(§ 3 Nr. 26 EStG). Im Jahr 2020 lag der Übungsleiterfreibetrag bei 2.400 EUR, seit 2021 beträgt dieser 3.000 EUR jährlich. Wer sich in der Verwaltung und der Organisation von Impf- oder Testzentren engagiert, kann die Ehrenamtspauschale (§ 3 Nr. 26a EStG) in Anspruch nehmen. Diese lag 2020 bei 720 EUR und erhöhte sich ab 2021 auf 840 EUR. Das gilt auch für mobile Impf- und Testzentren. - Aufgrund der steuerlichen Vorschriften können die Helferinnen und Helfer in den Testzentren den Übungsleiterfreibetrag bzw. die Ehrenamtspauschale nur in Anspruch nehmen, wenn es sich beim Auftraggeber oder Arbeitgeber um eine gemeinnützige Einrichtung oder einen öffentlichen Arbeitgeber (d. h. das Land oder eine Kommune) handelt.

- Bei den Impfzentren haben sich Bund und Länder darauf verständigt, dass Übungsleiterfreibetrag und Ehrenamtspauschale auch dann angewandt werden können, wenn das Impfzentrum im Auftrag einer juristischen Person des öffentlichen Rechts unter Hinzuziehung von Privaten oder gänzlich von Privaten betrieben wird.

- Sowohl der Übungsleiterfreibetrag als auch die Ehrenamtspauschale greifen lediglich bei Vergütungen für nebenberufliche Tätigkeiten. Das ist in der Regel der Fall, wenn diese Tätigkeiten nicht mehr als ein Drittel der Arbeitszeit einer vergleichbaren Vollzeitstelle in Anspruch nehmen oder die regelmäßige Wochenarbeitszeit nicht mehr als 14 Stunden beträgt. Dabei können auch solche Helferinnen und Helfer nebenberuflich tätig sein, die keinen Hauptberuf ausüben, etwa Studentinnen und Studenten oder Rentnerinnen und Rentner.

- Die Pauschalen sind Jahresbeträge, die den freiwilligen Helferinnen und Helfern nur einmal pro Kalenderjahr gewährt werden. Bei mehreren Tätigkeiten, für die der Übungsleiterfreibetrag anzuwenden ist (zum Beispiel Helferin im Impfbereich und Trainerin einer Jugendmannschaft), sind die Einnahmen daher zusammenzurechnen. Das gilt für die Ehrenamtspauschale ebenso.

- Sind die freiwilligen Helferinnen und Helfer sowohl im Bereich Impfung/Testung als auch im Bereich der Verwaltung/Organisation der Impf- und Testzentren nebenberuflich tätig, können beide Pauschalen nebeneinander berücksichtigt werden. Das setzt aber voraus, dass die Tätigkeiten entsprechend vereinbart und gesondert vergütet werden.

Übersicht

Bereits beschlossene Verlängerung der verfahrensrechtlichen Steuererleichterungen – BMF-Schreiben vom 31. Januar 2022

Steuerstundung: Von der Corona-Pandemie betroffene Unternehmen können bis 31. März 2022 fällige Steuern unter Darlegung ihrer wirtschaftlichen Verhältnisse auf Antrag maximal bis 30. Juni 2022 stunden lassen. Anschlussstunden mit Ratenzahlungsvereinbarung sind bis zum 30. September 2022 möglich. Auf die Erhebung von Stundungszinsen soll verzichtet werden.

Vollstreckungsaufschub: Nachweislich von Corona betroffenen Unternehmen, deren Steuer bis zum 31. März 2022 fällig ist, wird zudem bis zum 30. Juni 2022 ein Vollstreckungsaufschub gewährt. Bis dahin entstandene Säumniszuschläge sollen erlassen werden.

Anpassung der Vorauszahlungen: Zudem können betroffene Unternehmen auf Antrag ihre Vorauszahlungen auf die Einkommen- und Körperschaftsteuer 2021 und 2022 herabsetzen lassen. Die Anforderungen des Nachweises sind dafür gelockert worden.

Hauseigentümer

Eine böse Grundsatzrevision zur steuerlichen Behandlung von Mieterabfindungen nach dem Erwerb eines Grundstücks mit Sanierungsabsicht

Die bestehende Rechtsfrage

Die bestehende Rechtsfrage

Die Rechtsfrage lautet, ob Abfindungszahlungen an Mieter zur vorzeitigen Räumung von Wohnungen zum Zweck der Durchführung von Renovierungsmaßnahmen als anschaffungsnahe Aufwendungen oder sofort abzugsfähige WK zu behandeln sind.

Die Beurteilung durch das Finanzgericht Münster

- Das Finanzgericht Münster hat die Abfindungszahlungen in den Rahmen des § 6 (1) Nr. 1a EStG eingeordnet, was dazu führt, dass die Kosten nicht unmittelbar als Werbungskosten abzugsfähig, sondern als Herstellungskosten zu qualifizieren sind. Hierdurch besteht lediglich die Möglich der Abschreibung der Kosten mit 2 v. H. p. a.

- Nach Auffassung des Gerichts sind in den Rahmen der anschaffungsnahen Aufwendungen nicht nur bauliche Renovierungsmaßnahmen, sondern auch andere Maßnahmen, die in diesem Kontext stehen, einzuordnen.

- Das Finanzgericht hat die Revision zugelassen, die auch eingelegt worden ist.

- Bei praktischen Fallgestaltungen ist im Hinblick auf das Revisionsverfahren Vorsicht geboten.

- Soweit es möglich ist, sollten sämtliche Aufwendungen erst nach Ablauf der 3-Jahres-Frist des § 6 (1) Nr. 1a EStG getätigt werden.

Führt die Vermietung einzelner Räume in einer eigengenutzten Immobilie an Messegäste möglicherweise zur Annahme eines steuerbaren „Spekulationsgeschäfts“?

Die Rechtsfrage

- Die Veräußerung von Immobilien innerhalb der 10-Jahres-Frist, die zu eigenen Wohnzwecken genutzt werden, ist nach § 23 (1) Satz 1 Nr. 1 Satz 3 EStG von der Besteuerung ausgenommen.

- Es hat sich im Streitfall die Frage gestellt, ob die tageweise Vermietung einzelner Zimmer an Messegäste an 12 – 25 Tagen pro Jahr schädlich für die Nichtsteuerbarkeit ist.

- Die gleiche Frage stellt sich auch dann, wenn z. B. einzelne Räume über Airbnb vermietet werden.

Die Beurteilung durch das Finanzgericht Niedersachsen

- Das Finanzgericht hat diese Frage verneint und ist zu dem Ergebnis gelangt, dass hier vollumfänglich eine nicht steuerbare Veräußerung gegeben sei.

- Die Finanzbehörden haben gegen die Entscheidung Revision eingelegt.

- Für die Praxis bedeutet das anhängige Revisionsverfahren, dass bei der Vermietung einzelner Räume in der privat genutzten Wohnung Zurückhaltung geübt werden sollte.

- Soweit dennoch eine Vermietung beabsichtigt sein sollte, müssen sich die Beteiligten darüber im Klaren sein, dass hier ggf. bei einer Veräußerung innerhalb der 10-Jahres-Frist von der Annahme eines „Spekulationsgeschäfts“ ausgegangen werden muss.

- Soweit bereits Streitfälle anhängig sein sollten – auch mit parallelen Fallgestaltungen – müssen diese im Hinblick auf das Revisionsverfahren offengehalten werden.

Die Gefahr der Annahme eines „Spekulationsgeschäfts“ im Rahmen einer Ehescheidung und der Übertragung der Beteiligung an einer durch die Ehegatten gemeinsam eigengenutzten Immobilie

Die Rechtsfrage

- Ehefrau und Ehemann erwarben mit Kaufvertrag von Dezember 2008 in Miteigentum zu je ½ ein Einfamilienhaus, das sie nach dem Erwerb zu eigenen Wohnzwecken genutzt haben.

- Im August 2015 zog der Ehemann aus dem gemeinsamen Einfamilienhaus aus.

- Im Rahmen der Scheidung im Juni 2017 übertrug der Ehemann seinen Miteigentumsanteil (unter Androhung einer Zwangsversteigerung durch seine Ehefrau) an dem Einfamilienhaus auf seine Ehefrau.

- Im Einfamilienhaus lebte weiterhin die Tochter der Eheleute und die dauernd getrenntlebende Ehefrau.

Die Beurteilung

- Die Veräußerung von Immobilien innerhalb der 10-Jahres-Frist, die zu eigenen Wohnzwecken genutzt werden, ist nach § 23 (1) Satz 1 Nr. 1 Satz 3 EStG von der Besteuerung ausgenommen.

- Das Finanzgericht hat die weitere Nutzung des Einfamilienhauses durch dauernd getrenntlebende und später geschiedene Ehefrau und deren gemeinsames Kind nicht als eine Nutzung zu eigenen Wohnzwecken durch den Ehemann beurteilt.

- Die Veräußerung unterliegt daher nach Auffassung des Finanzgerichts der Besteuerung nach § 23 EStG.

- Gegen die Entscheidung des Finanzgerichts ist Revision beim Bundesfinanzhof eingelegt worden.

- Es wird interessant sein, wie der Bundesfinanzhof die Nutzung durch das minderjährige Kind beurteilen wird, weil der Ehemann seinen Anteil ausschließlich der Tochter zur Nutzung überlassen haben möchte.

Zwei ergänzende Hinweise aus der Rechtsprechung

- Wie der Bundesfinanzhof mit seinem Urteil vom 23. Juli 2019 IX R 28/18 entschieden hat, ist durch eine Enteignung der Tatbestand des § 23 EStG nicht erfüllt.

- Andererseits hat das Finanzgericht Düsseldorf entschieden, dass Einkünfte aus der Zwangsversteigerung von Grundstücken der Besteuerung nach § 23 EStG unterliegen. Wirtschaftliche Zwangslagen verhindern nach Auffassung des Gerichts nicht die Annahme von privaten Veräußerungsgeschäften.

Kapitalgesellschaften/Kapitalanleger

Kapitalgesellschaftsanteile: Die Gestaltung der gegenseitigen Veräußerung von Anteilen i. S. v. § 17 EStG zur Verlustrealisierung

Die Rechtsfrage

Fraglich ist, ob die wechselseitige Veräußerung einer GmbH-Beteiligung an den jeweils anderen Gesellschafter zu gleichen Konditionen bei einer aus zwei Gesellschaftern mit gleichen Anteilen (jeweils 50 v. H.) bestehenden GmbH als rechtsmissbräuchlich anzusehen ist.

Die Rechtslage

Mit seiner Grundsatzentscheidung vom 7. Dezember 2010 IX R 40/09, BStBl 2011 II, 427 hat der Bundesfinanzhof entschieden, dass die verlustbringende wechselseitige (zeitnahe) Veräußerung von Anteilen i. S. d. § 17 EStG grundsätzlich nicht rechtsmissbräuchlich ist. Durch diese Gestaltung lassen sich somit auf relativ einfachem Wege bestehende Wertverluste mit ertragsteuerlicher Wirkung realisieren. In einem aktuellen Urteilsfall des Finanzgerichts Sachsen lag jedoch eine wesentliche Abweichung vom Sachverhalt des Bundesfinanzhofs vor.

Im Urteilsfall des Finanzgerichts Sachsen waren die vereinbarten Kaufpreise jedoch „krass“ vom Verkehrswert der Anteile entfernt.

In diesem Umstand hat das Finanzgericht Sachsen einen Gestaltungsmissbrauch gesehen.

In den Urteilsanmerkungen deutet der Richter Dr. Falk jedoch an, dass auch ein anderes Ergebnis möglicherweise zutreffend wäre, nämlich die Annahme einer teilentgeltlichen Veräußerung.

Es wird daher m. E. sehr spannend sein, wie sich der IX. Senat des Bundesfinanzhofs an dieser Stelle positionieren wird.

Soweit aktuell eine Realisierung von Verlusten durch eine gegenseitige Veräußerung von Anteilen angestrebt werden sollte, ist daher darauf zu achten, dass die jeweilige Veräußerung zum Verkehrswert erfolgt.

Gewerbetreibende

Die Zahlung von Corona-Hilfen: Die Bildung von Rückstellungen/Die Tarifermäßigung für Coronahilfen

Die gewährten Corona-Hilfen stellen im Zeitpunkt ihrer Leistung Betriebseinnahmen dar.

Eine Überprüfung der gewährten Hilfen durch die Behörden hat im Sommer 2021 begonnen.

In diesem Zusammenhang haben sich aktuell zwei Fragen zur Besteuerung gestellt.

Soweit die Corona-Hilfen zurückgezahlt werden müssen, stellt sich die Frage, in welchem Zeitpunkt sich die Rückzahlungen steuermindernd auswirken.

Hinsichtlich der Beantwortung dieser Frage ist in der Praxis zu differenzieren:

- Soweit der Gewinn durch Bilanzierung ermittelt wird, sind für die betroffenen Jahre entsprechende Rückstellungen zu bilden. Die Rückzahlung wirkt sich hier somit im Jahr der Auszahlung aus und ist somit im Ergebnis steuerneutral.

- Soweit der Gewinn durch Einnahmen-Überschussrechnung ermittelt wird (regelmäßig bei Freiberuflern) ist die Rückzahlung im Jahr der Zahlung zu berücksichtigen. Hierdurch ergibt sich im Jahr der Auszahlung zunächst eine Besteuerung der Corona-Hilfen und eine Steuerminderung erst im Jahr der Rückzahlung.

Soweit die Corona-Hilfen nicht zurückgezahlt werden müssen, hat sich die Frage gestellt, ob hinsichtlich dieser Betriebseinnahmen ggf. eine Tarifbegünstigung (die sog. Fünftelungsregelung) greift.

Diese Frage haben die Finanzbehörden negativ beantwortet, da sie weder die Voraussetzungen des § 24 Nr. 1a EStG (Ersatz für entgangene Einnahmen) noch des § 24 Nr. 1 b EStG (Entschädigung für die Aufgabe einer Tätigkeit) erfüllen.

Die Corona-Hilfen sind als Ausgleich für entstehende Betriebsausgaben gewährt worden.

Was ist bei der Führung eines handschriftlichen Fahrtenbuchs zu beachten?

Das Finanzgericht München in seinem aktuellen Urteil zutreffend ausgeführt, dass ein Fahrtenbuch selbstverständlich auch handschriftlich geführt werden kann.

Das Finanzgericht München in seinem aktuellen Urteil zutreffend ausgeführt, dass ein Fahrtenbuch selbstverständlich auch handschriftlich geführt werden kann.

Es hat jedoch deutlich gemacht, dass ein unlesbares Fahrtenbuch nicht als ordnungsgemäß anerkannt werden kann und ein solcher Mangel auch nicht durch ein nachträgliches Transkript geheilt werden kann.

Schon der Bundesfinanzhof hatte klargestellt, dass handschriftliche Aufzeichnungen lesbar sein müssen, da sie anderenfalls ihren Zweck nicht erfüllen können.

Dazu genügt es nach Auffassung des Bundesfinanzhofs nicht, dass der Stpfl. vorgibt, seine Aufzeichnungen selbst lesen zu können, denn sie dienen nicht dem Steuerpflichtigen als Erinnerungsstütze, sondern als Nachweis gegenüber dem Finanzamt.

Ein sehr bedeutsames Urteil des Finanzgerichts Niedersachsen zur Annahme eines ordnungsgemäßen Fahrtenbuchs trotz Mängel

Im Streitfall lag ein in vielen praktischen Fallgestaltungen übliches Verhalten der Finanzbehörden vor.

Das Finanzamt hatte das Fahrtenbuch im Rahmen einer Betriebsprüfung wegen der nachfolgenden Mängel verworfen:

- Verwendung von Abkürzungen für Kunden und Ortsangaben,

- fehlende Ortsangaben für Übernachtungen im Hotel,

- Differenzen aus dem Vergleich zwischen den KM-Angaben im Fahrtenbuch und lt. Routenplaner,

- fehlende Aufzeichnung von Tankstopps.

Das FG hat das Fahrtenbuch anerkannt und im Rahmen seines Urteils deutliche Worte gefunden. Die drei Kernaussagen sind verblüffend positiv und sehr klar:

- Es hat entschieden, dass die Anforderungen an die Ordnungsmäßigkeit nicht überspannt werden dürfen.

- Im Berufsalltag steht für die Fahrtenbuchführung nur ein begrenztes Zeitkontingent zur Verfügung.

- Es darf keine Verwerfung geben, ohne dass beachtliche Zweifel am Umfang der aufgezeichneten Privatfahrten bestehen.

Die Finanzbehörden haben gegen das Urteil keine Revision eingelegt und somit mittelbar zum Ausdruck gebracht, dass sie die Kernaussagen des Finanzgerichtsurteils akzeptieren.

Eine neue Steuerfalle durch ein Urteil des Finanzgerichts Köln: Stellt die Entnahme eines Grundstücks aus dem Betriebsvermögen eine Anschaffung i. S. d. § 6 (1) Nr. 1a EStG – mit der Folge von anschaffungsnahen Aufwendungen – dar?

Die Rechtsfrage

Die Rechtsfrage

- Im Streitfall beim Finanzgericht Köln stellte sich die Frage, ob die Entnahme eines Grundstücks mit Gebäude aus dem Betriebsvermögen in das Privatvermögen des Unternehmers zur Annahme einer Anschaffung i. S. d. § 6 (1) Nr. 1a EStG führt.

- In diesem Falle würde die 15 v. H.-Grenze auf den Entnahmewert anzusetzen sein und ggf. zur Annahme von anschaffungsnahen Herstellungskosten führen.

Die Beurteilung durch das FG Köln

- Das Finanzgericht Köln ist zu dem Ergebnis gelangt, dass eine Entnahme als eine „Anschaffung“ i. S. d. § 6 (1) Nr. 1a EStG zu qualifizieren ist.

- Das führt im Ergebnis dazu, dass der Sofortabzug von anschaffungsnahen Erhaltungsaufwendungen innerhalb der ersten drei Jahre nach der Entnahme ausgeschlossen wird, wenn die Aufwendungen 15 v. H. des Entnahmewertes überschreiten.

Kritik zur Entscheidung

- Die Entnahme wird der Anschaffung im Ertragsteuerrecht vielfach gleichgesetzt.

- Wenn jedoch eine Vorschrift – wie § 6 (1) Nr. 1a EStG – ausdrücklich nur den Begriff „Anschaffung“ anspricht, bestehen nach Auffassung der Autoren Bedenken gegen die steuerverschärfende Interpretation des FG Köln.

- In der Praxis ist im Hinblick auf die beim Bundesfinanzhof anhängige Revision dennoch Vorsicht geboten.

- Soweit Fallgestaltungen bereits entsprechend durchgeführt sein sollten, müssen Streitfälle im Hinblick auf die anhängige Revision offengehalten werden.

Eine böse Entscheidung des Bundesfinanzhofs: Ist die Steuervergünstigung nach § 34 Abs. 3 EStG („halber Steuersatz“ für die Veräusserung von Betrieben etc.) ggf. auch ohne Antrag verbraucht?

Wer sein unternehmerisches Engagement in Form eines Personenunternehmens beendet und die persönlichen Voraussetzungen erfüllt, erhält für den Veräußerungsgewinn eine Begünstigung in Form des „halben“ Steuersatzes. Diese Steuerbegünstigung erhält jedoch jeder Steuerpflichtiger nur noch einmal in seinem Leben.

Im Urteilsfall hatte der Steuerpflichtige die Steuervergünstigung nicht beantragt. Das Finanzamt hatte sie somit selbstständig gewährt. Es stellte sich nun die Frage, ob dennoch ein Verbrauch der einmal bestehenden Gewährung der Begünstigung gegeben ist.

Hierzu hat der Bundesfinanzhof drei Kernsätze formuliert:

- Die antragsgebundene Steuervergünstigung des § 34 Abs. 3 EStG, die der Steuerpflichtige nur einmal im Leben in Anspruch nehmen kann, ist auch dann verbraucht, wenn das Finanzamt die Vergünstigung zu Unrecht gewährt hat.

- Dies gilt selbst dann, wenn dies ohne Antrag des Steuerpflichtigen geschieht und ein Betrag begünstigt besteuert wird, bei dem es sich tatsächlich nicht um einen Veräußerungsgewinn i. S. d. § 34 Abs. 2 Nr. 1 EStG handelt.

- Etwas anderes gilt nach den Grundsätzen von Treu und Glauben nur dann, wenn die rechtsirrige Gewährung der Vergünstigung in dem früheren Bescheid für den Steuerpflichtigen angesichts der geringen Höhe der Vergünstigung und wegen des Fehlens eines Hinweises des Finanzamts nicht erkennbar war.

Für die Praxis bedeutet die Entscheidung, dass Steuerbescheide im Hinblick auf diese Entscheidung sehr gewissenhaft geprüft werden müssen.

Freiberufler

Die ertragsteuerliche Behandlung von Honorarrückforderungen der Krankenversicherungen gegenüber Ärzten

Der Sachverhalt/Die Rechtsfrage

- A ist zum 31. Dezember 2018 als Internist Inhaber einer Einzelpraxis.

- Von 2019 bis 2020 führen A + B gemeinsam eine internistische Berufsausübungsgemeinschaft.

- Seit 2021 führt A als Internist wieder eine Einzelpraxis.

- Zu Beginn des Jahres 2022 erfolgt eine Prüfung durch die Krankenversicherung für die Jahre 2018 bis 2021.

- Die Prüfung durch die Krankenversicherung führt dazu, dass für die Jahre 2018 bis 2021 jährliche Rückforderungen aufgrund des Überschreitens der Richtgrößen für ärztliche Verordnungen nach § 106 Abs. 5a SGBV von 60.000 € = 240.000 € entstehen.

- Es stellt sich die Frage, wann diese Rückforderungen ertragsteuerlich zu berücksichtigen sind.

Die differenzierten Antworten auf diese Praxisfrage

Fraglich ist, nach welchen Regeln die Honorarrückforderung zu berücksichtigen sind. An dieser Stelle ist zu differenzieren, ob die Gewinne durch Bilanzierung oder durch eine Einnahmen-Überschuss-Rechnung zu ermitteln sind.

Fraglich ist, nach welchen Regeln die Honorarrückforderung zu berücksichtigen sind. An dieser Stelle ist zu differenzieren, ob die Gewinne durch Bilanzierung oder durch eine Einnahmen-Überschuss-Rechnung zu ermitteln sind.

Soweit die Gewinne durch Bilanzierung ermittelt worden sind, hat der VIII. Senat des Bundesfinanzhofs die Bildung entsprechender Rückstellungen bejaht. In diesem Fall wirken sich die Rückzahlungen somit im Jahr der zu hoch gewährten Zahlungen durch die Krankenversicherungen aus.

Soweit die Gewinne durch Einnahmen-Überschuss-Rechnung ermittelt worden sind, kann aus der Entscheidung des Bundesfinanzhofs hergeleitet werden, dass hier das Abflussprinzip des § 11 (2) EStG zur Anwendung gelangt. Das führt dazu, dass die Rückzahlungen sich erst im Jahr der Rückzahlung steuermindernd auswirken.

Für die Praxis bedeutet das Nachfolgendes:

- Bei der Gewinnermittlung durch Bilanzierung können die Gewinnminderungen bei der jeweiligen Gewinnermittlung/

- Feststellung berücksichtigt werden; nachträgliche Betriebsausgaben entstehen nicht.

- Bei der Gewinnermittlung durch Einnahmen-Überschuss-Ermittlung können die Gewinnminderungen erst im Zeitpunkt der Zahlung der Honorarrückforderungen berücksichtig werden.

- Das führt dazu, dass für die ehemalige Einzelpraxis und die ehemalige Berufsausübungsgemeinschaft jeweils nachträgliche Einkünfte ermittelt werden müssen.

- Die Steuerfestsetzung und die Feststellung für die Altjahre bleiben unberührt.

Das Ausstellen von Impfzertifikate + die Durchführung von Corona-Tests führen unter Beachtung bestimmter Regeln nicht zu einer gewerblichen Infektion von Berufsausübungsgemeinschaften

Die Finanzbehörden haben sich zu zwei Zweifelsfragen positioniert, in denen sich sehr schnell eine gewerbliche Infektion von Berufsausübungsgemeinschaften ergibt. Denn aufgrund der gesetzlichen Regelung in § 15 Abs. 3 Nr. 1 EStG führt die teilweise gewerbliche Betätigung einer Berufsausübungsgemeinschaft dazu, dass hierdurch die gesamte Tätigkeit gewerblich infiziert wird. Das führt zu einer vollumfänglichen Gewerbesteuerpflicht und zudem zwingend zur Gewinnermittlung durch Bilanzierung.

Die Weisung der Finanzbehörden stellt nun erfreulicherweise klar, dass die Ausstellung von Impfzertifikaten durch Ärzte auch dann nicht zur Annahme von gewerblichen Einkünften führt, wenn die Impfung selbst nicht durch den ausstellenden Arzt durchgeführt worden ist.

Ebenso führt die Durchführung von Corona-Tests nicht zur Annahme von gewerblichen Einkünften, solange der Arzt bei der Durchführung der Tests leitend und eigenverantwortlich tätig ist. Diese Formulierung ist jedoch mit großer Aufmerksamkeit zu lesen. Denn sie stellt klar, dass die beteiligten Ärzte an der Durchführung der Tests unmittelbar beteiligt sein müssen und diese Beteiligung auch dokumentiert werden muss.

Heilberufe und das Sozialversicherungsrecht – Das Bundessozialgericht zieht das Netz für Ärzte enger

Der 12. Senat des Bundessozialgerichts hat das Netz im Rahmen der ärztlichen Tätigkeit enger gezogen.

Mit drei Entscheidungen vom 19. Oktober 2021 hat das Bundessozialgericht deutlich gemacht, wie schnell eine ärztliche Tätigkeit im Rahmen eines abhängigen Beschäftigungsverhältnisses ausgeübt wird und somit sozialversicherungspflichtig ist.

Zu den Details der Aussagen des Bundessozialgerichts befragen Sie bitte Ihre steuerliche Beraterin bzw. Ihren steuerlichen Berater oder entnehmen Sie die Hintergründe selbst direkt der Veröffentlichung in den NWB 2021, 3528.

Drei Kernurteile des BSG entnehmen Sie bitte der nachfolgenden Aufstellung:

- Der Notarzt im Rettungsdienst für einen Landkreis ist sozialversicherungspflichtig, BSG vom 19. Oktober 2021 B 12 KR 29/19 R.

- Der Notarzt im Rettungsdienst für einen DRK-Kreisverband ist sozialversicherungspflichtig, BSG vom 19. Oktober 2021 B 12 R 9/20 R.

- Die Urlaubsvertretung in einer Gemeinschaftspraxis ist sozialversicherungspflichtig, BSG vom 19. Oktober 2021 B 12 R 1/21 R (Umkehrschluss: Die Urlaubsvertretung in einer Einzelpraxis ist nicht sozialversicherungspflichtig, weil die Urlaubsvertretung hier selbstständig handeln muss).

Erwerber von Schenkungen / Erbschaften

In den vergangenen zwei Monaten gab es eine Fülle steuerlicher Entwicklungen im Bereich der Erbschaft und Schenkung von unternehmerischem Vermögen, die bei künftigen Unternehmens-nachfolgen von erheblicher Praxisrelevanz sein können.

Anhängige Verfassungsbeschwerde zu § 13b ErbStG a. F. – Az. 1 BvR 1493/21

Das seit 2009 geltende Erbschaft-/Schenkungsteuergesetz war 2014 für verfassungswidrig erklärt worden. Trotzdem durfte es mit dem Segen des Bundesverfassungsgerichtes bis 30. Juni 2016 weiter angewandt werden. Nun ist zu diesem Altgesetz eine neuerliche Verfassungsbeschwerde anhängig, die in der Praxis beachtet und beobachtet werden sollte.

Der Sachverhalt

Ein Vater hatte seinen Betrieb in früheren Zeiten in eine Autohaus-GmbH (an der er und seine beiden Neffen beteiligt waren) eingebracht, aber die Betriebsgrundstücke zurückbehalten. Diese Grundstücke verpachtete er an die GmbH im Rahmen einer Betriebsverpachtung im Ganzen (sodass das Verpachtungsunternehmen gewerblich blieb). Durch lebzeitige Schenkung übertrug er später die verpachteten Betriebsgrundstücke auf seine Neffen, die die Verpachtung als GbR an die GmbH fortführen sollten.

Strittig war nun, ob die verpachteten Betriebsgrundstücke unter die schenkungsteuerliche Begünstigung fallen oder nicht. Davon war abhängig, ob für die Schenkung der Verschonungsabschlag in Anspruch genommen werden konnte.

Grundsätzlich stellen an Dritte vermietete Betriebsgrundstücke sogenanntes schädliches Verwaltungsvermögen dar. Es gibt jedoch gesetzliche Ausnahmen (insbesondere im Fall der Betriebsverpachtung im Ganzen).

Zunächst war fraglich, ob die GmbH (an der der Schenker und die Beschenkten beteiligt waren) einen „Dritten“ im Sinne der Vorschrift darstellten und, falls ja, ob eine gesetzliche Rückausnahme zum Tragen kommt.

Urteil des BFH vom 02.12.2020 (II R 22/18)

Auch wenn wirtschaftlich gesehen die von den Beteiligten beherrschte GmbH nicht wirklich „fremd“ war und ertragsteuerlich ein Fall der Betriebsverpachtung im Ganzen vorlag, bejahte der BFH trotzdem das Vorliegen von Verwaltungsvermögen und versagte die Steuerbegünstigung.

Es legte den Begriff „Dritter“ und die schenkungsteuerlichen Rückausnahmen so restriktiv aus, dass die Kläger unterlagen.

Hinweis:

Die Begünstigung von Grundstücken im Betriebsvermögen bei Nutzungsüberlassung an Dritte ist ein hochstrittiges Thema. Der BFH hat in zwei weiteren Urteilen zur Verpachtung eines Autohauses und zur Verpachtung eines Produktionsbetriebs an seiner strengen Orientierung am Gesetzeswortlaut bei den Rückausnahmen festhalten. Ein weiteres, ähnlich gelagertes Verfahren zur Verpachtung eines Parkhaues ist aktuell noch beim BFH anhängig.

Verfassungsbeschwerde 1 BvR 1493/21

Die unterlegenen Kläger hatten im BFH-Verfahren die Verfassungsmäßigkeit der hier zugrunde liegenden Norm gerügt. Der BFH sah sich jedoch wegen der bereits 2014 festgestellten Verfassungswidrigkeit gehindert, erneut das BVerfG anzurufen.

Hiergegen richtet sich die Verfassungsbeschwerde. Das zu erwartende Urteil des BVerfG hat Bedeutung für die Begünstigung von Grundstücken im Betriebsvermögen bei Nutzungsüberlassung an Dritte.

Die Norm ist insbesondere unverändert in das aktuell gültige Recht übernommen worden. Vergleichbare Fälle sollten daher offengehalten werden.

Anhängige Revision zum 90 %-Test

Mit dem reformierten, seit 1. Juli 2016 geltenden ErbStG wurde der sogenannte 90 %-Test als Einstiegshürde für die Begünstigung von Betriebsvermögen gesetzlich verankert. Dieser Test hat das Ziel, einen Missbrauch der Norm durch Übertragung von zu viel schädlichem Verwaltungsvermögen zu verhindern.

Allerdings führt der Test durch seine Ausgestaltung (weil Forderungen und Finanzmittel in Bezug zum Unternehmenswert gesetzt werden, ohne die gegenüberstehenden Schulden zu verrechnen) in Einzelfällen dazu, dass normal tätige Unternehmen mit branchenbedingt hohen Forderungs- oder Geldbeständen von der Begünstigung ausgeschlossen werden.

Hierzu hatte das Finanzgericht Münster zuvor bereits verfassungsrechtliche Zweifel geäußert.

Der Sachverhalt

Im Urteilsfall waren in 2017 schenkweise GmbH-Anteile vom Vater auf die Tochter übertragen worden. Gegenstand der GmbH ist u. a. der Handel und Vertrieb von pharmazeutischen Produkten, mithin eine originär gewerbliche Tätigkeit.

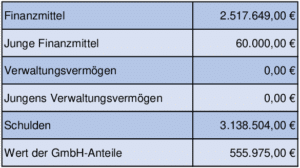

Die gesonderten Feststellungen lauteten wie folgt:

Das Finanzamt versagte die Begünstigung, da der 90 %-Test überschritten war (2.517.649 € + 60.000 € / 555.975 € =

464 % > 90 %). Es setzte Schenkungsteuer fest.

Urteil des FG Münster vom 24.11.2021 (3 K 2174/19 Erb)

Das FG Münster legte nun die Norm entsprechend seinem Normzweck einschränkend aus und sprach der Klägerin die Begünstigung trotz Überschreiten der 90 %-Quote zu. Laut dem Gericht führe die Missbrauchsvermeidungsvorschrift bei Gesellschaften, die einer gewerblichen, freiberuflichen oder land- und forstwirtschaftlichen Tätigkeit im Hauptzweck nachgingen, zu sinnwidrigen Ergebnissen. Hier bestünde keine Missbrauchsgefahr.

Hinweis:

Laut dem Urteil des FG Münster hat der 90 %-Test keine uneingeschränkte Geltung. Hiergegen ist die Finanzverwaltung in die Revision gegangen. Betroffene sollten ihre Fälle offenhalten.

Anhängige Revision Zeitpunkt der Antragstellung: Optionsverschonung

Der Antrag auf Optionsverschonung ermöglicht eine 100%ige Steuerbefreiung von im Rahmen einer Schenkung oder Erbschaft übertragenen unternehmerischen Vermögens (anstatt einer 85%igen Steuerbefreiung, sog. Regelverschonung). Derzeit strittig ist, bis wann und in welchem Umfang dieser Antrag zulässig gestellt werden kann.

Der Sachverhalt

Im Urteilsfall gingen mehrere Beteiligungen an GmbH & Co. KGs im Jahr 2013 schenkweise über. In der ursprünglichen Schenkungsteuerererklärung wurde (trotz Erfüllen der Voraussetzungen) kein Antrag auf Optionsverschonung gestellt. Das Finanzamt wandte daher die Regelverschonung (85%ige Steuerfreistellung) an. Gegen den dann in 2016 erlassenen Bescheid über Schenkungsteuern mit einer ursprünglichen Zahllast in Höhe von 358.367 € war kein Einspruch eingelegt worden, sodass der Bescheid bestandskräftig wurde.

In den Jahren 2018 und 2019 wurden dann erstmals die Werte des Betriebsvermögens der drei geschenkten Beteiligungen festgestellt, weshalb es zu einer Änderung des ursprünglichen Schenkungsteuerbescheides und zu einer höheren Zahllast um 147.858 € (insgesamt 506.225 €) kam. Hiergegen legte der Kläger Einspruch ein und stellte dann erstmalig den Antrag auf Optionsverschonung, der vom Finanzamt abgelehnt wurde.

Urteil des FG Münster vom 27.10.2021 (Az. 3 K 2817/20 Erb)

Das FG Münster hat in seinem Urteil zugunsten des Klägers entschieden, dass die bereits eingetretene Bestandskraft eines Schenkungsteuerbescheides durch einen späteren Änderungsbescheid partiell durchbrochen werden könne. Das bedeutet, dass der Antrag zwar nicht für die gesamte Steuerhöhe, aber für die durch Bescheidänderung höhere Steuer (also im Umfang von 147.858 €) wirksam gestellt werden konnte.

Die Revision ist anhängig

Da das Finanzgericht München jüngst gegenläufig dieser Fragestellung geurteilt hat (Ausübung des Wahlrechts sei nicht partiell möglich), wurde die Revision zugelassen und ist nun beim BFH anhängig.

Temporäre Entschärfung der erbschaftsteuerlichen Lohnsummenregel

Nach dem Gesetzeswortlaut im Erbschaftsteuergesetz führt eine Unterschreitung der nach einer Unternehmensnachfolge mindestens zu erreichenden Lohnsumme verschuldensunabhängig zum rückwirkenden Wegfall des Verschonungsabschlags und zu einer Nachversteuerung.

In Zeiten von Corona, Kurzarbeit und Betriebsschließungen bedeutete diese Regelung ein erhebliches Nachversteuerungsrisiko für die Erwerber unternehmerischen Vermögens.

Die obersten Finanzbehörden der Länder haben nun mit gleichlautenden Erlassen vom 30. Dezember 2021 eine lang ersehnte Billigkeitsregelung bei Unterschreitung der Mindestlohnsumme infolge der Corona-Pandemie herausgegeben.

Dies schafft nun die Möglichkeit, eine niedrigere Steuerfestsetzung oder einen Steuererlass zu erwirken, wenn die Lohnsummenunterschreitung allein wegen der Corona-Pandemie verursacht wurde.

Folgende Voraussetzungen müssen vorliegen:

- Lohnsummen betreffen den Zeitraum 1. März 2020 bis 30. Juni 2022,

- die Mindestlohnsumme wurde ausschließlich aufgrund der durch das Coronavirus SARS-CoV-2 ausgelösten Corona-Pandemie unterschritten und

- allein deshalb kommt es zu einer Nachversteuerung (Kausalität).

Dabei wird die Kausalität laut Ländererlass (ohne Einzelfallprüfung) unterstellt, wenn

- in dem o. g. Zeitraum die Lohnsumme unterschritten wurde,

- für den o. g. Zeitraum Kurzarbeitergeld an den Betrieb gezahlt wurde und

- der Betrieb einer Branche angehört, die von einer verordneten Schließung wegen der COVID-19-Pandemie unmittelbar betroffen war.

Beachten Sie:

Sofern die o. g. Punkte nicht kumulativ vorliegen, kann die Billigkeitsmaßnahme dennoch im Rahmen einer Einzelfallprüfung erreicht werden. Dies gilt insbesondere, wenn eine Branche nur mittelbar von den verordneten Schließungen betroffen war (z. B. Textilreinigung von Hotel- und Gaststättenwäsche, Beförderungsunternehmen und Brauereien).

Hinweis:

Die Regelungen gelten in den Fällen einer Steuerentstehung vor dem 1. Juli 2016 entsprechend.

Sonstiges

Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von März 2022 bis Mai 2022

Steuertermin Umsatzsteuer bei Monatszahlern: 10.03.2022, 11.04.2022 und 10.05.2022

Steuertermin Lohnsteuer bei Monatszahlern: 10.03.2022, 11.04.2022 und 10.05.2022

Steuertermin Gewerbesteuer II. 2022 bei Monatszahlern: 16.05.2022

Steuertermin Grundsteuer II. 2022 bei Monatszahlern: 16.05.2022

Steuertermin Einkommenssteuer-VZ I. 2022: 10.03.2022

Steuertermin Körperschaftsteuer-VZ I. 2022: 10.03.2022

Bei Scheckeinzahlung muss der Scheck dem Finanzamt spätestens 3 Tage vor dem Fälligkeitstermin vorliegen.

Sozialversicherungsbeiträge sind spätestens am drittletzten Bankarbeitstag des laufenden Monats fällig, für den Beitragsmonat März 2022 somit am 29.03.2022, für den Beitragsmonat April 2022 somit am 27.04.2022 und für den Beitragsmonat Mai 2022 somit am 27.05.2022.

Haftungsausschluss/Quelle

Haftungsausschluss | Die in diesem Rundschreiben stehenden Texte sind nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der Rechtsmaterie machen es jedoch notwendig, Haftung und Gewähr auszuschließen.

Ein Service der taxnews GmbH • www.tax-news.de • Alle verwendeten Texte, Fotos und grafischen Gestaltungen sind urheberrechtlich geschützt und dürfen nicht ohne Genehmigung verwendet werden.