Mit häufigen Gesetzesänderungen und laufend neuen Urteilen ist das Steuerrecht eines der dynamischsten Rechtsgebiete in Deutschland, das fast jeden von uns unmittelbar betrifft. Auch in dieser Ausgabe ist deshalb sicherlich auch für Sie etwas dabei.

Tipp: Keine Zeit, alles zu lesen? Durch Klick auf die entsprechende Überschrift im Inhaltsverzeichnis gelangen Sie direkt zum gewünschten Artikel.

Inhalt

Alle Steuerzahler

- Können Ausgleichszahlungen aufgrund einer vor der Ehe vereinbarten Gütertrennung zu schenkungsteuerlichen Vorgängen führen?

- Achten Sie bitte auf die Gefahren durch die ungerechtfertigte Inanspruchnahme der Corona-Soforthilfe und der ungerechtfertigten Beantragung von Kurzarbeitergeld

- Obacht bei der Beratung: Soforthilfe ist kein automatisches Geschenk

- Strafrechtlich relevantes Verhalten bei der Beantragung von Kurzarbeit

- Entlastungsbetrag für Alleinerziehende

- Kinderbonus

Hauseigentümer

- Fortsetzung der gestaltungsfreundlichen Rechtsprechung des Bundesfinanzhofs zum Schuldzinsenabzug bei Vermietung und Verpachtung

- Die Verteilung von größerem Erhaltungsaufwand nach § 82b EStDV im Erbfall

- Die Ermittlung der ortsüblichen Miete

- Die Einkünfteerzielungsabsicht bei Ferienwohnungen

Kapitalgesellschaften / Kapitalanleger

- Steuerliche Behandlung von Darlehensausfällen des steuerlichen Privatvermögens als negative Einkünfte aus Kapitalvermögen

- Ein Muss für alle gewerblichen und freiberuflichen Personengesellschaften: Vermeiden Sie dringend die Versteuerung fiktiver Veräußerungsgewinne

Gewerbetreibende

- Erhöhung der Gewerbesteuer-Anrechnung

- Obacht bei hohen Kassenbeständen – BP sieht Anhaltspunkte für mangelnde Kassenführung

Freiberufler

- Der Praxisverkauf zum „halben“ Steuersatz: Der Bundesfinanzhof stellt sich gegen das Bundesfinanzministerium

- Eine spannende Revision beim Bundesfinanzhof: Die Geldendmachung von Investitionsabzugsbeträgen nach § 7g EStG bei der Gründung einer Freiberufler-GbR

- Steht das Ende des Leasing-Modells hinsichtlich derprivaten PKW-Nutzung und der Gewinnermittlung der Freiberufler nach § 4 (3) EStG an?

- Gefahr: Freiberufliche Tätigkeit und externer Datenschutzbeauftragter

Arbeitgeber

Arbeitnehmer

- Entfernungspauschale: Hin- und Rückfahrten an unterschiedlichen Tagen

- Taxikosten auf dem Weg zur Arbeit absetzbar?

- Degressive Abschreibung ohne Auswirkung auf Arbeitnehmer

Umsatzsteuerzahler

Sonstiges

- Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von Juli bis September 2020

- Haftungsausschluss/Quelle

Alle Steuerzahler

Können Ausgleichszahlungen aufgrund einer vor einer vor der Ehe vereinbarten Gütertrennung zu schenkungsteuerlichen Vorgängen führen?

Das Finanzgericht München hat mit einem aktuell veröffentlichten Urteil auf eine unangenehme Situation aufmerksam gemacht, die beim Abschluss von Eheverträgen unbedingt beachtet werden sollte.

Denn nach Auffassung des Finanzgerichts München ist Folgendes zu beachten:

Schließen künftige Eheleute vor der Eheschließung einen Ehevertrag, in dem sie den Güterstand der Gütertrennung vereinbaren und der spätere Ehemann sich für den Fall der Scheidung zu einer Ausgleichszahlung verpflichtet, so stellt diese Zahlungsverpflichtung eine (eine aufschiebende bedingte) freigiebige Zuwendung i. S. d. § 7 Abs. 1 Nr. 1 ErbStG dar.

Schließen künftige Eheleute vor der Eheschließung einen Ehevertrag, in dem sie den Güterstand der Gütertrennung vereinbaren und der spätere Ehemann sich für den Fall der Scheidung zu einer Ausgleichszahlung verpflichtet, so stellt diese Zahlungsverpflichtung eine (eine aufschiebende bedingte) freigiebige Zuwendung i. S. d. § 7 Abs. 1 Nr. 1 ErbStG dar.

Der Verzicht der künftigen Ehefrau auf einen möglichen späteren Zugewinnausgleich stellt keine die Bereicherung mindernde Gegenleistung dar.

Zudem ist nach Auffassung des FG noch zu beachten, dass die Zahlungsverpflichtung und die Schenkungsteuer erst mit Eintritt der aufschiebenden Bedingung (nach der rechtskräftigen Scheidung) entstehen und daher auch noch die schlechtere Steuerklasse II zur Anwendung gelangt.

Die vorstehend angesprochenen Regelungen in Eheverträgen werden somit durch das FG mit einer schenkungsteuerlichen „Höchststrafe“ versehen. Soweit Sie von einer derartigen Fallgestaltung betroffen sein sollten, ist dringend ein Gespräch mit Ihrer Steuerberaterin/Ihrem Steuerberater zu empfehlen.

Achten Sie bitte auf die Gefahren durch die ungerechtfertigte Inanspruchnahme der Corona-Soforthilfe und der ungerechtfertigten Beantragung von Kurzarbeitergeld

Im Rahmen der Corona-Krise haben die Bundesregierung und Landesregierungen schnelle Hilfen für Unternehmen zur Verfügung gestellt. Wie aus den Nachrichten der letzten Wochen jedoch zu entnehmen war, ist es in diesem Zusammenhang auch zu der missbräuchlichen Inanspruchnahme von Förderungen gekommen. In den beiden nachfolgenden Veröffentlichungen stellen zwei Autoren dar, welche Sanktionen bei der missbräuchlichen Inanspruchnahme der beiden nachfolgenden Förderungen erfolgen können.

„Obacht bei der Beratung: Soforthilfe ist keine automatisches Geschenk“ von Kai Schimmelfelder, BBP Sonderasugabe „Gastronomie-Mandanten in Zeiten von Corona“

Die Soforthilfe wurde, wie der Autor deutlich macht, häufig als ein Geschenk betrachtet. Die Soforthilfe war jedoch an Bedingungen geknüpft und der Antragsteller musste bestätigen, dass diese Voraussetzungen bei ihm vorgelegen haben. Diese Voraussetzungen werden bei der nächsten Einkommensteuer- und/oder Umsatzsteuererklärung durch das Finanzamt überprüft werden. Das Finanzamt wird dann erkennen, ob die Vergabe der Soforthilfe richtig und rechtens gewesen ist. Wie der Fachliteratur zu entnehmen ist, haben bereits mehrere Tausend Antragsteller, die die Soforthilfe erhalten haben, mehr oder weniger freiwillig den Zuschuss an die Förderstellen zurücküberwiesen, weil die wirtschaftlichen Schwierigkeiten geringer waren als zunächst befürchtet oder erwartet. Zum Teil sind die Rückzahlungen auch erfolgt, um einem Verfahren wegen Subventionsbetrug aus dem Wege zu gehen. Der Autor macht insbesondere hierauf aufmerksam, dass die unberechtigte Inanspruchnahme der Soforthilfe in Form des Subventionsbetrugs geahndet werden wird.

„Strafrechtlich relevantes Verhalten bei der Beantragung von Kurzarbeit: Bei leichtfertiger Antragsstellung in der Corona-Krise drohen empfindliche Strafen“ von Dirk Beyer, NWB 2020, 1778

In der Corona-Krise haben die Leistungsbehörden den Unternehmen aufgrund der Sondersituation möglichst schnell und unbürokratisch „unter die Arme greifen“ wollen. Eine genauere Einzelfallprüfung – insbesondere vor Ort im Betrieb – ist schon aus Personalmangel in der Corona-Krise nicht möglich gewesen. Diese genaueren Prüfungen und die Aufarbeitung der Einzelfälle werden in die Zukunft verlagert. Die Gewährung von Kurzarbeitergeld ist jedoch von konkreten Voraussetzungen abhängig. So hat der Arbeitgeber u. a. auch die Verpflichtung, den aktuellen Arbeitsanfall – abweichend von den bisherigen betrieblichen Abläufen – auf seine Arbeitnehmer zu verteilen, bevor von einem Arbeitsausfall gesprochen werden kann. Der Autor möchte mit seiner Veröffentlichung für die Strafbarkeitsrisiken sensibilisieren. Hierbei muss deutlich gemacht werden, dass alle an der Beantragung Beteiligten (Arbeitgeber und Arbeitnehmer) von drohenden Strafverfahren betroffen sein können.

Entlastungsbetrag für Alleinerziehende

Aufgrund der eingeschränkten Betreuungsmöglichkeiten für Kinder in Zeiten der Corona-Pandemie und der für Alleinerziehende damit verbundenen besonderen Herausforderungen wurde der Entlastungsgrundbetrag für Alleinerziehende i. H. v. 1.908 EUR p. a. um einen Erhöhungsbetrag von 2.100 EUR zeitlich befristet für die Jahre 2020 und 2021 angehoben. Der Erhöhungsbetrag je weiterem Kind i. H. v. 240 EUR p. a. bleibt dagegen unverändert.

Diese Erhöhung des Entlastungsgrundbetrags ist in den bisherigen Einkommensteuer-Vorauszahlungsbescheiden nicht erfasst. Bedarfsweise bietet sich auch aus diesem Grund eine Beantragung der Anpassung der Einkommensteuer- Vorauszahlungen an.

Der (Grund-)Entlastungsbetrag beim Entlastungsbetrag für Alleinerziehende wird weiterhin in Höhe von 1.908 EUR p. a. im Rahmen der Steuerklasse II berücksichtigt. Den Erhöhungsbetrag des Entlastungsgrundbetrags für Alleinerziehende je weiterem Kind können Arbeitnehmer im Lohnsteuerabzugsverfahren bereits bislang nur über die Beantragung eines Freibetrags im Lohnsteuer-Abzugsverfahren geltend machen.

Mit einer Erweiterung der Regelung zur Bildung von Freibeträgen wird bestimmt, dass auch der zeitlich begrenzte Erhöhungsbetrag von 2.100 EUR für die Kalenderjahre 2020 und 2021 nur über einen Freibetrag, der in den ELStAM-Daten zu berücksichtigen ist, geltend gemacht werden kann.

Der Antrag auf Bildung des Freibetrags i. H. v. 2.100 EUR p. a. ist beim örtlich zuständigen Wohnsitzfinanzamt zu stellen. Der Freibetrag wird bei den ELStAM und sodann bei der Berechnung der Lohnsteuer durch den Arbeitgeber berücksichtigt. In 2020 wird der zeitlich begrenzte Erhöhungsbetrag nach einer entsprechenden Antragstellung auf die verbleibenden Lohnzahlungszeiträume 2020 verteilt.

Der Antrag auf Bildung des Freibetrags i. H. v. 2.100 EUR p. a. ist beim örtlich zuständigen Wohnsitzfinanzamt zu stellen. Der Freibetrag wird bei den ELStAM und sodann bei der Berechnung der Lohnsteuer durch den Arbeitgeber berücksichtigt. In 2020 wird der zeitlich begrenzte Erhöhungsbetrag nach einer entsprechenden Antragstellung auf die verbleibenden Lohnzahlungszeiträume 2020 verteilt.

Wird in 2020 ein solcher Antrag gestellt, muss im Falle der Wahl der zweijährigen Gültigkeitsdauer des Freibetrags für 2021 kein weiterer Antrag gestellt werden.

Nach § 39a Abs. 1 Satz 1 Nr. 4a zweiter Halbsatz EStG kann für den Erhöhungsbetrag i. H. v. 2.100 EUR auch ohne Antrag des Arbeitnehmers ein Freibetrag ermittelt werden. Dies ermöglicht es dem Finanzamt, von sich aus den Erhöhungsbetrag erstmals als Freibetrag in die ELStAM einzupflegen bzw. den Erhöhungsbetrag zusätzlich zu einem bereits zuvor gebildeten Freibetrag zu berücksichtigen, wenn die technischen Voraussetzungen vorliegen. Mit Spannung bleibt abzuwarten, wie schnell die Finanzverwaltung mit der Programmierung sein wird. Offensichtlich wird verwaltungsintern mit Hochdruck an einer Lösung noch im Juli 2020 gearbeitet.

Praxishinweis

Soweit beim Lohnsteuerabzug kein erhöhter Freibetrag berücksichtigt wird, erfolgt die steuerliche Entlastung zeitversetzt über die Einkommensteuerveranlagung.

Kinderbonus

Neben dem Kindergeld wird in 2020 einmalig ein Kinderbonus in Höhe von 300 EUR ausgezahlt.

Ein Anspruch auf den Kinderbonus 2020 besteht für jedes Kind, für das im September 2020 ein Anspruch auf Kindergeld besteht. Die Auszahlung erfolgt aus Gründen des einfacheren Verwaltungsvollzugs grundsätzlich in zwei Teilen von 200 EUR im September und 100 EUR im Oktober 2020. Kinder, für die im September 2020 kein Anspruch auf Kindergeld besteht, lösen ebenso einen Kinderbonus aus, wenn für sie in einem anderen Monat des Jahres 2020 ein Kindergeldanspruch – wenn auch nur zeitweise – besteht. Die Auszahlung des Kinderbonus erfolgt in diesen Fällen aber nicht zwingend im September und Oktober 2020 und nicht zwingend in Teilbeträgen.

Die Einzelheiten der Auszahlung der Einmalbeträge durch die Familienkassen werden nach der Verkündung des Gesetzes zeitnah durch eine Einzelweisung geregelt. Bedarfsweise sollte bei der Familienkasse ein Antrag auf Auszahlung des Kinderbonus gestellt werden, damit dies bei einer eventuellen maschinellen Bearbeitung nicht untergeht.

Als Klarstellung wird im Einkommensteuergesetz zudem geregelt, dass die Festsetzung und Zahlung der Einmalbeträge im Rahmen des steuerlichen Familienleistungsausgleichs zu erfassen ist. Dies bedeutet, dass die Einmalbeträge im Rahmen der bei der Einkommensteuerveranlagung 2020 durchzuführenden Günstigerprüfung berücksichtigt werden.

Nach § 31 Satz 4 EStG wird von Amts wegen ermittelt, ob bei den Eltern die steuerliche Freistellung eines Einkommensbetrags in Höhe des Existenzminimums eines Kindes einschließlich der Bedarfe für Betreuung und Erziehung durch den Anspruch auf Kindergeld – einschließlich Kinderbonus 2020 – bewirkt wird oder hierfür die Freibeträge für Kinder zu berücksichtigen sind. Die Freibeträge für Kinder werden im Übrigen der Höhe nach nicht verändert.

Hauseigentümer

Fortsetzung der gestaltungsfreundlichen Rechtssprechung des Bundesfinanzhofes zum Schuldzinsenabzug bei Vermietung und Verpachtung

Die Rechtsfrage

Ist es möglich, die Schuldzinsen für Darlehen nur teilweise vermieteter Gebäude vollständig bei den Einkünften aus Vermietung und Verpachtung abzuziehen?

Die Rechtsauffassung des BFH

Die Rechtsauffassung des BFH

Der BFH hat seine langjährige Rechtsauffassung in einem aktuellen Urteil vom 04.02.2020 (IX R 1/18) bestätigt und diese Frage – unter Einhaltung bestimmter Voraussetzungen – bejaht.

Werden Gebäudeteile nicht nur vermietet, sondern daneben beispielsweise auch teilweise selbst genutzt oder – wie im Urteilsfall – teilweise mit Verlust veräußert, wirken sich die Schuldzinsen zur Finanzierung von Anschaffung oder Herstellung grundsätzlich nur anteilig als Werbungskosten bei der Vermietung und Verpachtung aus.

Allerdings ist laut BFH ein vollständiger Abzug dann möglich, wenn die Herstellungskosten des vermieteten Gebäudeteils tatsächlich mit den dafür aufgenommenen Darlehensmitteln beglichen werden.

Hierzu ist zwingend wie folgt vorzugehen:

Schritt 1:

Getrennte Ermittlung/Zuordnung der Anschaffungs-/Herstellungskosten

- Bei Anschaffungsfällen sind die Anschaffungskosten dem zu vermietenden Gebäudeteil im notariellen Kaufvertrag gesondert zuzuordnen.

- Bei Herstellungsfällen sind die Herstellungskosten dem zu vermietenden Gebäudeteil wie folgt gesondert zuzuordnen:

- Einzelkosten, z. B. Aufwendungen für Bodenbeläge, Malerarbeiten oder Sanitärinstallationen, sind durch getrennte Abrechnung der Bauunternehmen oder durch eigene Aufstellungen gesondert zu ermitteln und auszuweisen.

- Gemeinkosten, z. B. Aufwendungen für den Aushub der Baugrube, den Rohbau, die Dacheindeckung oder den Außenanstrich, sind den einzelnen Gebäudeteilen nach dem Verhältnis der Wohn-/Nutzflächen anteilig zuzuordnen.

Beachten Sie:

Diese gesonderte Kostenzuordnung kann später nicht nachgeholt werden.

Schritt 2:

Getrennte Bezahlung der Anschaffungs-/Herstellungskosten

- Die Anschaffungs- und Herstellungskosten des zu vermietenden Gebäudeteils (lt. Schritt 1) müssen unmittelbar (d. h. getrennte Überweisung) mit den entsprechenden Darlehensmitteln beglichen werden.

- Die Anschaffungs-/Herstellungskosten des nicht der Einkünfteerzielung dienenden Gebäudeteils sollten vorrangig mit Eigenmitteln beglichen werden.

Tipp:

Vermeiden Sie die Vermischung auf einem einheitlichen Baubankkonto, einem gemischten Zwischenfinanzierungskonto oder Girokonto! Führen Sie getrennte Konten!

Die Verteilung von größerem Erhaltungsaufwand nach § 82B EStDV im Erbfall: Ein durch die Finanzbehörden ausgelöstes Chaos, das man für sich persönlich nutzen sollte

Die Rechtsfrage

Es besteht die Frage, wie Erhaltungsaufwendungen, die durch den Erblasser nach § 82b EStDV verteilt worden, aber noch nicht vollständig abgezogen worden sind, nach dem Tod des Erblassers zu berücksichtigen sind.

Wie sieht die verworrene Rechtslage aus?

- Nach Auffassung des Bundesministers der Finanzen können die Erben den Abzug des Erblassers fortsetzen, vgl. R 21.1 Abs. 6 EStR.

- Der BFH hat in seinem Urteil vom 13.03.2018 IX R 22/17, BFH-NV 2018, 824 entschieden, dass der Restbetrag im Veranlagungszeitraum des Todes beim Erblasser zu berücksichtigen ist.

- Bisher wenden die Finanzbehörden jedoch die Verwaltungsregelung weiterhin an.

- Diese Regelung führt im Regelfall zu einer höheren Auswirkung, da die Erben regelmäßig höhere Einkünfte als der Erblasser erzielen.

Das Verfahren beim BFH

- Im Streitfall vor dem BFH wollte die Ehefrau des Erblassers jedoch den Abzug im Todesjahr für sich und ihren verstorbenen Ehemann erreichen.

- Dem ist das Finanzamt – entsprechend der Regelung in den EStR – nicht gefolgt.

- Das Finanzgericht folgt in seiner Entscheidung der Rechtsauffassung des BFH.

Wie sehen die aktuellen Handlungsoptionen aus?

Da der Abzug bei den Erben regelmäßig günstiger ist, sollte dieser Antrag gestellt werden. Das FA wird diesem Antrag dem Grunde nach entsprechen müssen. Soweit der Abzug beim Erblasser günstiger ist, sollte dieser Antrag gestellt werden und das Verfahren – im Hinblick auf das Verfahren beim BFH – zum Ruhen gebracht werden.

Die Ermittlung der ortsüblichen Miete: Es geht immer um die Beantwortung der Frage, ob eine Vermietung von mindestens 66 v.H. der ortsüblichen Miete gegeben ist

Das Ziel der Finanzämter ist regelmäßig eine Kürzung der Werbungskosten im Bereich der Ermittlung der Einkünfte aus Vermietung und Verpachtung.

Der Streitfall

- Vermietung einer Wohnung an die Tochter für eine Kaltmiete von 300 EUR + 70 EUR NK

- Vermietung der gleichen Wohnung im selben Haus an einen fremden Dritten für eine Kaltmiete von 500 EUR + 78 EUR NK

- Das FA kam auf eine Entgeltlichkeitsquote von 64,01 Prozent und somit auf weniger als 66 v. H. und kürzte entsprechend die WK

- Die Stpfl. wollen als Maßstab einen Mittelwert aus sämtlich Quellen für die ortsübliche Miete

Die Rechtsfrage § 21 (2) S. 1 EStG

- Nach § 21 (2) S. 1 EStG gilt eine Vermietung von Wohnraum als teilentgeltlich (mit der Folge der Kürzung der WK), wenn die tatsächliche Miete weniger als 66 v. H. der ortsüblichen Miete beträgt.

- Das Problem des Streitfalls war (wie der Praxis nahezu immer), wie der Vergleichsmaßstab die ortsübliche Miete zu ermitteln ist.

Die Beurteilung durch das FG Thüringen – im Ergebnis folgt das FG dem FA.

Die Kernaussagen der BFH-Rechtsprechung

- Das FG orientiert sich an der Grundsatzentscheidung des BFH v. 10.05.2016 IX R 44/15, BStBl 2016 II, 835.

- Demnach ist unter der Vergleichsmiete die ortsübliche Kaltmiete zzgl. der nach BetrKV umlagefähigen Kosten zu verstehen.

- Eine Legaldefinition der „ortsüblichen Miete“ existiert nicht.

- Da es eine Vielzahl denkbarer Fallvarianten gibt, verbietet sich die Festlegung auf eine bestimmte Art der Ermittlung der ortsüblichen Marktmiete.

- Der BFH hat daher klargestellt, dass die maßgebliche Marktmiete vom FG als Tatsacheninstanz zu ermitteln ist.

Die fünf Thesen des FG Thüringen

(1) Die vom FG als Tatsacheninstanz im Wege der Schätzung zu ermittelnde ortsübliche Miete i. S. d. § 21 (2) EStG kann grundsätzlich auf jedem Wege ermittelt werden.

(2) Der ortsübliche Mietspiegel kann dabei im Regelfall Grundlage für eine Schätzung sein. Eine strikte Bindung daran etwa i. S. eines zwingenden absoluten Vorrangs besteht indes nicht.

(3) Als Maßstab für eine sachgerechte Schätzung kann – auch bei Vorhandensein eines Mietspiegels – die Miete für eine vergleichbare, im gleichen Haus liegende fremdvermietete Wohnung sein.

(4) Unter ortsüblich ist die ortsübliche Kaltmiete zzgl. der nach der BertrKV umlagefähigen Kosten zu verstehen.

(5) Bei der Ermittlung der vereinbarten Bruttomiete sind nur die nach den Vereinbarungen des Mietvertrags vom Vermieter tatsächlich umgelegten Nebenkosten zu berücksichtigen, nicht dagegen die direkt beim Mieter abgerechneten Kosten.

Das Fazit

Es wird spannend sein, wie sich der BFH zu dieser Fragestellung positionieren wird.

Als Beratungshinweis sollte daher immer angestrebt werden, eine Miete i. H. v. etwa 70 v. H. der ortsüblichen Miete zu vereinbaren, damit man dem vorstehenden Dilemma entgeht.

Die Einkünfteerzielungsabsicht bei Ferienwohnungen: Das konkrete Thema ist die Frage, was man unter der ortsüblichen Vermietungszeit versteht

Die Rechtsfrage

Ob dauerhafte Verluste aus der Vermietung von Ferienwohnungen – ohne eine detaillierte weitere Prüfung – anzuerkennen sind, hängt dem Grunde nach von zwei Aspekten ab:

- kein Vorbehalt der Selbstnutzung und

- die Erfüllung der ortsüblichen Vermietungszeit.

Mit dem 2. Aspekt hat sich das Finanzgericht intensiv auseinandergesetzt. Das Finanzamt ist jedoch mit der Entscheidung des FG nicht einverstanden und hat gegen das Urteil Revision beim BFH eingelegt.

Die bemerkenswert guten Antworten des FG

(1) Die ortsübliche Vermietungszeit – ohne dass Vermietungshindernisse gegeben sind – hat eine Unterschreitensgrenze von 25 v. H. und mehr.

(2) Das FG setzt sich jetzt damit auseinander, was der Vergleichsmaßstab für die vorstehende Überprüfung ist.

(3) Bei der ortsüblichen Vermietungszeit sind die individuellen Vermietungszeiten mit denen zu vergleichen, die bezogen auf den gesamten Ort im Durchschnitt erzielt werden.

(4) Als Vergleichsmaßstab ist dabei nach Auffassung des FG allein auf die Vermietungszeit von Ferienwohnungen abzustellen.

(5) Nicht einzubeziehen sind nach Auffassung des FG die ortsübliche Auslastung von Hotels, Pensionen etc.

(6) Denn nach Auffassung des FG sind deren Auslastungszahlen nicht mit denjenigen von Ferienwohnung vergleichbar.

Die Praxishinweise

Die Praxishinweise

- U. E. ist die Entscheidung des FG sachgerecht und überzeugend.

- Die Finanzbehörden haben gegen die Entscheidung Revision eingelegt.

- In einschlägigen Streitfällen sollten Sie daher die Rechtsbehelfsverfahren so lange ruhen lassen, bis die Entscheidung des BFH vorliegt.

Kapitalgesellschaften/Kapitalanleger

Steuerliche Behandlungen von Darlehensausfällen des steuerlichen Privatvermögens als negative Einkünfte aus Kapitalvermögen

Die Rechtsfrage

Eine GmbH erhielt vor ihrer Auflösung zwei Darlehen des geschäftsführenden Gesellschafters, die nicht vollständig zurückbezahlt wurden. Die erste Darlehenshingabe erfolgte vor Eintritt der Krise (und wurde bei Kriseneintritt stehen gelassen); die zweite Darlehenshingabe erfolgte während der Krise der GmbH.

Der Kläger machte die beiden nicht zurückgezahlten Darlehen als nachträgliche Anschaffungskosten der GmbH-Beteiligung geltend und erklärte einen Auflösungsverlust im Sinne des § 17 EStG. Die Finanzbehörde erkannte diesen Verlust nicht an.

Die Beurteilung durch das Finanzgericht Düsseldorf v. 28.01.2020 – 10 K 2166/16 E, Rev. AZ BFH IX R 5/20

Das Finanzgericht Düsseldorf wertete die Darlehensausfälle wie folgt:

- Einkünfte aus Kapitalvermögen/Anlage KAP: Der Ausfall des vor der Krise gewährten und bei Kriseneintritt stehen gelassenen Darlehens führt nicht zu Auflösungsverlusten nach § 17 EStG. Stattdessen führt der endgültige Ausfall einer Kapitalforderung zu negativen Einkünften aus Kapitalvermögen. Ein horizontaler Verlustausgleich innerhalb der Einkünfte aus Kapitalvermögen ist möglich.

- Einkünfte aus Gewerbebetrieb/Anlage G: Der Ausfall des während der Krise gewährten Darlehens führt hingegen zu nachträglichen Anschaffungskosten auf die Beteiligung i. S. d. § 17 EStG und erhöht zu 60 Prozent (Teileinkünfteverfahren) den mit anderen Einkünften verrechenbaren Auflösungsverlust.

Der Ausfall des während der Krise gewährten Darlehens und der im Rahmen des Teileinkünfteverfahrens nicht abziehbare Darlehensanteil (vgl. 2.) führen jedoch lt. Finanzgericht nicht zu negativen Einkünften aus Kapitalvermögen. Die Vermutung der Einkünfteerzielung sei insofern widerlegt, weil das Darlehen während der Krise gegeben wurde und damit durch das Gesellschaftsverhältnis veranlasst sei.

Das Finanzgericht Düsseldorf hat die Revision beim BFH zugelassen.

Hintergrund der Rechtsprechung

Das Urteil des Finanzgerichtes fußt auf den neuen Rechtsprechungsgrundsätzen des BFH vom 11.07.2017 (IX R 36/15) nach Wegfall des Eigenkapitalersatzrechts durch das Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (MoMiG), welches am 01.11.2018 in Kraft trat. Danach können ausgefallene Fremdkapitalhilfen des GmbH-Gesellschafters nicht mehr als nachträgliche Anschaffungskosten i. S. d. § 17 EStG berücksichtigt werden.

Für die Höhe der steuerlichen Berücksichtigung ist u. a. bei vor der Krise gewährten Darlehen (sog. stehen gelassenes Darlehen) der gemeine Wert (i. d. R. null Euro) anzusetzen, wohingegen bei während der Krise gewährten Darlehen (sog. Darlehen in der Krise) der Nennwert anzusetzen ist. Dass der endgültige Ausfall einer Kapitalforderung zu einem steuerlichen Verlust bei den Einkünften aus Kapitalvermögen führen kann, hatte der BFH mit Urteil vom 24.10.2017 für Erwerbe nach Einführung der Abgeltungsteuer ab dem 01.01.2009 entschieden.

Diese Verluste können laut BFH allerdings nur mit positiven Einkünften aus Kapitalvermögen verrechnet werden. Diese Grundsätze hat das Finanzgericht Düsseldorf nun in seinem Urteil auf den Ausfall eines Gesellschafterdarlehens einer Kapitalgesellschaft mit einer Beteiligung von über 10 Prozent übertragen.

Achtung: Gesetzesänderung

Bitte beachten Sie die Gesetzesänderung des § 20 Abs. 6 Sätze 5 und 6 EStG, die mit dem Gesetz zur Einführung einer Pflicht zur Mitteilung grenzüberschreitender Steuergestaltungen eingeführt wurde. Danach wird die Verlustnutzung beim endgültigen Ausfall einer Kapitalforderung von der Finanzverwaltung nunmehr zwar anerkannt, aber auf 10.000 EUR pro Veranlagungszeitraum begrenzt. Überhänge werden auf Folgejahre vorgetragen und dort nach den gleichen Grundsätzen verrechnet. Die neue Beschränkung, die u. a. auch Verluste aus Gesellschafterdarlehen erfasst, ist erstmals auf Verluste, die nach dem 31.12.2019 entstehen, anzuwenden.

Ein muss für alle gewerblichen und freiberuflichen Personengesellschaften: Vermeiden Sie dringend die Versteuerung fiktiver Veräußerungsgewinne

Der Bundesfinanzhof (BFH) hat mit seinem Beschluss vom 06.08.2019 VIII R 12/16, DStR 2019, 2404 für eine erhebliche Verunsicherung bei nahezu sämtlichen Gesellschaftern/ Mitunternehmern von Personengesellschaften gesorgt. Mit seinem Beschluss hat er bewirkt, dass es ohne eine Veränderung der bisher bestehenden Gesellschaftsverträge, beim Versterben eines Gesellschafters/Mitunternehmers regelmäßig zu einer Versteuerung von fiktiven, nicht wirtschaftlich erzielten Gewinnen kommt.

Die Darstellung der Folgen des Beschlusses am konkreten Sachverhalt

A – B – C sind Gründungsgesellschafter einer Rechtsanwälte- Sozietät. Die Anschaffungskosten ihrer Beteiligungen betragen daher jeweils 0 EUR.

Nun verstirbt der Gesellschafter A. Aufgrund der gesellschaftsvertraglich vereinbarten sog. Fortsetzungsklausel wächst der Anteil des A den beiden überlebenden Gesellschaftern B + C an. Vereinbarungsgemäß finden die überlebenden Gesellschafter B + C die Erben des verstorbenen Gesellschafters A mit jeweils 300.000 EUR ab.

Kurze Zeit später veräußern B + C den (vermeintlich) hinzuerworbenen Anteil des verstorbenen A für jeweils 300.000 EUR (und somit ohne einen Gewinnaufschlag) an den neu hinzutretenden Gesellschafter Rechtsanwalt D. Auf den ersten Blick kann es hier sicherlich nicht zu einer Versteuerung eines Veräußerungsgewinns kommen, da B + C wirtschaftlich tatsächlich keinen Gewinn erzielen.

Gleichwohl gelangt der BFH in seinem Beschluss zu dem Ergebnis, dass B + C ertragsteuerlich je einen (fiktiven) Gewinn i. H. v. 200.000 EUR erzielen.

Wie gelangt der BFH zu diesem Ergebnis?

Der BFH stellt klar, dass beim gegebenen Sachverhalt jeder Gesellschafter / Mitunternehmer nur einen Anteil an der Sozietät hat.

In der Ausgangssituation hatten die Gesellschafter A – B – C jeweils einen 1/3 Anteil an der bestehenden Sozietät.

Nach dem Tod des A hatten B + C jeweils einen 1/2 Anteil an der Sozietät.

Die an die Erben geleisteten Abfindungszahlungen von B + C i. H. v. jeweils 300.000 EUR führt nach Auffassung des BFH zu Anschaffungskosten für den jeweiligen gesamten ½-Anteil von B + C an der Sozietät.

Da B + C jedoch lediglich jeweils einen 1/3 Anteil ihrer Beteiligung an D veräußern, können dem Veräußerungserlös von jeweils 300.000 EUR, lediglich 1/3 der Anschaffungskosten i. H. v. 300.000 EUR = 100.000 EUR gegenübergestellt werden.

Unter Beachtung dieser Überlegungen gelangt der BFH zu einem Veräußerungsgewinn für B + C von jeweils 200.000 EUR.

Festzuhalten ist jedoch, dass hier für B + C kein wirtschaftlicher Gewinn in dieser Höhe entsteht, sondern lediglich ein fiktiver Gewinn auf der Basis der Rechtsauffassung des Beschlusses des BFH.

Wer ist von dieser Rechtslage betroffen?

Von dieser Rechtslage sind sämtliche Gesellschafter von Personengesellschaften betroffen, in deren Gesellschaftsvertrag eine sog. Fortsetzungsklausel (wie Beschlussfall des BFH) vereinbart ist. Zudem sind sämtliche Personengesellschaften in der Rechtsform der GbR, der OHG und der KG betroffen, in deren Gesellschaftsvertrag keine Regelung für den Tod eines Gesellschafters getroffen worden ist. Denn bei diesen Fallgestaltung tritt die Anwachsung bei den überlebenden Gesellschaftern, verbunden mit der Verpflichtung zur Zahlung von Abfindungszahlungen an die Erben, aufgrund der entsprechenden gesetzlichen Regelungen ein.

Wer ist von dieser Rechtslage nicht betroffen?

Von dem Beschlussfall des BFH nicht betroffen sind die Fallgestaltungen, in denen im Gesellschaftsvertrag (und im Testament) eine Nachfolgeklausel vereinbart worden ist, nach der ein Erbe oder eine andere Person den Anteil des verstorbenen Gesellschafters übernimmt. In diesem Fall wächst der Anteil des verstorbenen Gesellschafters nicht den überlebenden Gesellschaftern an, sondern einem Erben oder einer anderen Person. Aufgrund dieses Umstands bleibt die Selbstständigkeit des Anteils bestehen und es kommt nicht zu der vorstehend dargestellten Verwässerung der Anschaffungskosten bei den überlebenden Gesellschaftern.

Die Gestaltung zur Vermeidung dieses fatalen Ergebnisses

Die Gestaltung zur Vermeidung dieses fatalen Ergebnisses

Um das o. a. völlig unerwünschte Ergebnis der Verwässerung der Anschaffungskosten bei den überlebenden Gesellschaftern zu vermeiden, bedarf es dringend einer Anpassung der bestehenden Gesellschaftsverträge an die neue Rechtslage.

Drei Autoren (Röhrig – Dr. Lindow – Dr. Zahn) haben in einer zweiteiligen Veröffentlichung in der Fachzeitschrift „Ertragsteuerberater“ 2020, 180 und 219 zwei Gestaltungsmodelle dargestellt, mit deren Hilfe das im o. a. Beispiel erzielte Ergebnis – auf der Grundlage des BFH-Beschlusses – vermieden werden kann.

Die Grundüberlegung der drei Autoren ist es, die Selbstständigkeit des von dem verstorbenen Gesellschafter hinzuerworbenen Anteils zu erhalten. Dieses Ziel erreichen sie durch zwei verschieden gestaltete Treuhand-Modelle.

Im Ergebnis wird durch diese beiden Modelle die Erzielung eines fiktiven Gewinns vermieden und ausschließlich die Versteuerung der wirtschaftlich erzielten Gewinne gewährleistet.

Soweit Sie zu der o. a. betroffenen Personengruppe gehören (und es dürfte mehr als 90 v. H. sämtlicher Gesellschafter von Personengesellschaften betreffen), sollten Sie dringend das Gespräch mit Ihrer Steuerberaterin/Ihrem Steuerberater suchen.

Ihre steuerlichen Berater werden Ihnen dann zeitnah einen der beiden o. a. Gestaltungswege empfehlen und gemeinsam mit Ihnen und ggf. einer Gesellschaftsrechtlerin/einem Gesellschaftsrechtler eine gesellschaftsrechtliche Regelung finden, die das unbefriedigende Ergebnis des BFH vermeidet.

Gewerbetreibende

Erhöhung der Gewerbesteuer-Anrechnung

§ 35 EStG sieht eine Steuerermäßigung bei Einkünften aus Gewerbebetrieb vor. Bislang wird grundsätzlich das 3,8-fache des Gewerbesteuer-Messbetrags, maximal die tatsächlich zu zahlende Gewerbesteuer angerechnet.

Der Ermäßigungsfaktor wird auf das 4-fache des Gewerbesteuer-Messbetrags erhöht. Diese Erhöhung trägt den in den letzten Jahren gestiegenen Gewerbesteuer-Hebesätzen Rechnung. Bis zu einem Hebesatz von bis zu 420 Prozent können damit im Einzelfall Einzelunternehmen bzw. Personengesellschaften durch die Steuerermäßigung nach § 35 EStG vollständig von der Gewerbesteuer entlastet werden.

Praxishinweis

Der erhöhte Ermäßigungsfaktor ist erstmals für den Veranlagungszeitraum 2020 anzuwenden. Eine Berücksichtigung bei Festsetzung der Einkommensteuer-Vorauszahlungen 2020 ist nunmehr möglich. Bedarfsweise sollten Anpassungsanträge gestellt werden. Bei der Gewerbesteuer existiert im Übrigen weiterhin keine Möglichkeit, einen Verlustrücktrag vornehmen zu können. Nach Maßgabe von § 10a GewStG kommt es nur zu einem Verlustvortrag.

Praxishinweis

Im Falle eines ertragsteuerlichen Verlustrücktrags, z. B. in das Veranlagungsjahr 2019, kann dies zu dem Ergebnis führen, dass weiterhin Gewerbesteuer zu zahlen ist und sich diese nach § 35 EStG nicht auswirkt, auch weil sich keine tarifliche Einkommensteuer mehr ergibt. Diese Wechselwirkung wird in der Praxis – wie jüngste Beratungen zeigen – oftmals verkannt. Diese Wechselwirkung sollte gerade auch bei der Wahl der Höhe des ertragsteuerlichen Verlustrücktrags beachtet werden.

Obacht bei hohen Kassenbeständen – BP sieht Anhaltspunkte für mangelnde Kassenführung

Unter dem o. a. Titel hat der Verfasser, Dr. Burkhard, FA für Steuerfahndung und Steuerstrafrecht, Wiesbaden, auf eine Problematik hingewiesen, die bisher nicht im Fokus der Fachliteratur gestanden hat. Er weist darauf hin, dass hohe Kassenbestände darauf hindeuten, dass die Kasse nur rechnerisch geführt und nicht tatsächlich ausgezählt worden ist.

Das wiederum deutet darauf hin, dass Privatentnahmen oder Betriebsausgaben nicht oder nicht in der zutreffenden Höhe verbucht worden sind. Möglicherweise seien auch nicht alle Betriebseinnahmen erfasst worden oder der Geldtransit zwischen mehreren Kassen und der Bank oder dem Haupttresor stimmt nicht.

Der Autor führt in seiner Veröffentlichung mehrere konkrete Fallgestaltungen an und führt aus, welche Schlussfolgerungen die Betriebsprüfungsdienste der Finanzbehörden hieraus ziehen.

Sollten Sie von einer derartigen Fallgestaltung betroffen sein, so sollten Sie das Gespräch mit Ihrer Steuerberaterin / Ihrem Steuerberater suchen, damit Sie gemeinsam Wege finden, die deutlich machen, dass die o. a. Annahmen der Betriebsprüfung in Ihrem Fall unzutreffend sind.

Freiberufler

Der Praxisverkauf zum „halben“ Steuersatz: Der Bundesfinanzhof stellt sich gegen das Bundesfinanzministerium

Der Streitfall

- Steuerberater A hat eine Einzelpraxis.

- Er veräußert seine Steuerberaterpraxis zu 01.07.2011 an eine PartG.

- A ist bis Ende 2013 für die PartG tätig.

- Zum 01.01.2014 nimmt A seine freiberufliche Tätigkeit wieder auf.

- Er berät alte Mandanten und gewinnt auch neue Mandate dazu. Seine jährlichen freiberuflichen Umsätze liegen unter 10 v. H. der durchschnittlichen Praxiseinnahmen in den letzten drei Jahren vor der Praxisveräußerung in 2011.

- Das Finanzamt lehnt den halben Steuersatz (unter Verweis auf das BMF-Schreiben v. 28.07.2003, DB 2003, 2522) ab, weil A innerhalb der „Wartefrist“ von drei Jahren neue Mandate gewonnen habe.

Die Grundvoraussetzungen für die Gewährung des „halben“ Steuersatzes

Der „halbe“ Steuersatz für einen Veräußerungsgewinn wird gewährt

- ab dem 55 Lebensjahr

- einmal im Leben.

Zudem muss er seine freiberufliche Tätigkeit am Ort seiner bisherigen Tätigkeit für etwa drei Jahre einstellen.

Was war schon bisher unschädlich?

- Freiberufliche Einnahmen bis 9 v. H. aus den durchschnittlichen Praxiseinnahmen in den letzten drei Jahren.

- Mitarbeit beim Praxiserwerber als Angestellter bzw. Freiberufler. Hierdurch trägt er dazu bei, dass die Mandanten auf den Erwerber übergehen.

- Aber Achtung bei selbstständiger Tätigkeit: Hier droht Sozialversicherungspflicht in Form von Scheinselbstständigkeit.

Was sind die neuen Aussagen des Beschlusses?

- Die Wartefrist von drei Jahren ist keine starre Grenze; im Einzelfall kann ein Zeitraum von zwei bis drei Jahren genügen.

- Neue Mandanten schaden (entgegen den Aussagen des BMF) nicht, wenn die Praxiseinnahmen die Geringfügigkeitsgrenze mit 10 v. H. nicht erreichen.

Was ist die Empfehlung für die Praxis?

- Die Wartefrist sollte aus Sicherheitsgründen immer drei Jahre betragen. Zudem ist darauf zu achten, dass die 10 v. H.-Grenze eingehalten wird. Soweit diese beiden Grundregeln beachtet werden, dürfte es ab sofort zu keinen Diskussionen mit den Finanzbehörden mehr kommen.

Eine spannende Revision beim Bundesfinanzhof: Die Geltendmachung von Investitionsabzugsbeträgen nach § 7g EStG bei der Gründung einer Freiberufler-GbR

Die Rechtsfrage und die Reaktion des Finanzgerichts

- Bei der Gründung einer Freiberufler-GbR durch die Einbringung einer Einzelpraxis durch einen Gesellschafter und die Geldeinlage des anderen Gesellschafters liegt ertragsteuerlich durch den bisherigen Inhaber der Einzelpraxis eine Einbringung i. S. d. § 24 UmwStG vor.

- Es stellte sich im aktuellen Fall die Frage, ob die Einbringung durch den bisherigen Praxisinhaber, die als veräußerungsähnliche Vorgang zu beurteilen ist, auf der Ebene der neu entstehenden GbR als ein Anschaffungsvorgang zu beurteilen ist.

- Für diesen Fall werden auch bewegliche Wirtschaftsgüter angeschafft, für die dann ggf. ein Investitionsabzugsbetrag nach § 7g EStG in Anspruch genommen werden kann.

- Dies könnte ggf. bereits im Vorjahr – nach Abschuss des Gesellschaftsvertrags – erfolgen.

- Das Finanzgericht München hat diesen Gedanken zwar abgelehnt, findet den Gedanken jedoch offensichtlich spannend und hat die Revision beim BFH zugelassen.

Das FG gibt dem BFH noch eine weitere Aufgabe mit auf den Weg: Was muss der BFH im Verfahren auch noch abklären?

- Der BFH wird in dem Verfahren – wenn er die grundsätzliche Frage positiv beantworten sollte – zusätzlich klären müssen, ob dann ggf. für das Vorjahr bereits eine Feststellung mit negativen Einkünften erstellt werden muss.

- Sollten Sie von dieser Fallgestaltung betroffen sein, so sollten Sie entsprechende Anträge bei den Finanzämtern stelle, um die Verfahren auf diese Weise offenhalten zu können.

Soweit Sie zu Beginn des Jahres bereits die Gründung oder Erweiterung einer Freiberufler-GbR durchgeführt haben bzw. aktuell die Gründung oder Erweiterung einer Freiberufler-GbR beabsichtigen, sollten Sie unbedingt den Kontakt zu Ihrer Steuerberaterin/Ihrem Steuerberater suchen, damit Sie gemeinsam das weitere Vorgehen planen können.

Steht das Ende des Leasing-Modells hinsichtlich der privaten PKW-Nutzung und der Gewinnermittlung der Freiberufler nach § 4 (3) EStG an?

Die Rechtsfrage

- Bisher wurde für Einnahmen-Überschussrechner häufig das Steuermodell „Kostendeckelung bei Leasing“ angewandt.

- In einem ersten Schritt wurde eine hohe Leasingsonderzahlung vereinbart.

- Hierdurch reduzierten sich die laufenden monatlichen Leasingraten erheblich.

- Bei Anwendung der 1-v.H.-Regelung kam es dann zu einer Kostendeckelung auf niedrigem Niveau.

- Die vorstehende Gestaltung wurde in der Vergangenheit durch die Finanzbehörden faktisch anerkannt.

- Mit zwei internen Weisungen der Finanzbehörden sind die Finanzämter nun angewiesen worden, dass vorstehend beschriebene Modell nicht mehr anzuerkennen.

Die neue Beurteilung durch die Finanzbehörden

- Die Finanzämter sollen nach diesen Anweisungen, die Gesamtkosten des Kfz im Leasingzeitraum ermitteln und periodengerecht den jeweiligen Nutzungszeiträumen zuordnen. Hierdurch werden die bisherige Handhabung und das Leasing-Modell im Ergebnis zerstört.

- Das grundsätzliche BMF-Schreiben vom 18.11.2009, BSt- Bl 2009 I, 1326 zu derartigen Fragen spricht diese Problematik nicht konkret an, sondern spricht lediglich von den Gesamtkosten des Wirtschaftsjahres.

Ein Finanzgerichtsurteil und nun die Muster-Revision zum Leasingmodell bei § 4 (3) EStG beim Bundesfinanzhof

- Das FG hat entschieden, dass kein Recht auf eine Anwendung der Billigkeitsregelung in Form der Kostendeckelung besteht, vgl. BMF-Schreiben vom 18.11.2009, BStBl 2009 I, 1326.

- Das FG sieht nur einen eingeschränkten Anwendungsbereich für die Billigkeitsregelung, wenn es zu persönlichen und sachlichen Härten kommt.

Soweit laufende Leasingverträge betroffen sein sollten, ist es zu empfehlen, die entsprechenden Streitigkeiten mit den Finanzämtern – im Hinblick auf das Revisionsverfahren – in Form von Einspruchsverfahren offen zu gestalten.

Soweit laufende Leasingverträge betroffen sein sollten, ist es zu empfehlen, die entsprechenden Streitigkeiten mit den Finanzämtern – im Hinblick auf das Revisionsverfahren – in Form von Einspruchsverfahren offen zu gestalten.

Beim Abschluss von neuen Leasingverträge von betrieblichen Pkw, die auch zu Privatfahrten genutzt werden sollen, muss die Vorgehensweise im Einzelfall – unter Abwägung der bestehenden Risiken – abgesprochen werden.

Gefahr: Freiberufliche Tätigkeit und externer Datenschutz

Der BFH hat mit Urteil vom 14.01.2020 (VIII R 27/17) die Tätigkeit eines selbstständigen, auf IT-Recht spezialisierten Rechtsanwalts als selbstständiger externer Datenschutzbeauftragter für verschiedene (meistens größere) Unternehmen den Einkünften aus Gewerbebetrieb zugeordnet.

Diese Betätigung gehört nach Auffassung des BFH weder zur Katalogberufstätigkeit eines Rechtsanwalts noch üben Datenschutzbeauftragte einen Beruf aus, der dem eines Rechtsanwalts (oder eines anderen Katalogberufes) ähnlich ist. Ebenso wenig handelt es sich um eine sonstige selbstständige Tätigkeit nach § 18 Abs. 1 Nr. 3 EStG.

Praxishinweis

Im Falle einer Personengesellschaft von Freiberuflern kann die Tätigkeit eines Rechtsanwalts, der auch als Datenschutzbeauftragter tätig wird, zu einer gewerblichen Infizierung führen (§ 15 Abs. 3 Nr. 2 EStG). Hierin liegt eine für die Beratungspraxis nicht zu unterschätzende Gefahr. In der Gestaltungsberatung ist die Auslagerung dieser Tätigkeit zu empfehlen (Messner, AktStR 2/2020, 117 (125)).

Arbeitgeber

Zweites Corona-Steuerhilfegesetz: Vorsicht bei der Dienstwagenabrechnung

Pünktlich vor dem 01.07.2020 hat der Gesetzgeber das Zweite Corona-Steuerhilfegesetz verabschiedet. Die Umsatzsteuersatzreduzierung für ein halbes Jahr und dessen Folgewirkung auf die Dienstwagengestellung muss beachten werden.

Dienstwagen und inländischer Listenpreis

Der inländische Listenpreis im Zeitpunkt der Erstzulassung ist Bemessungsgrundlage, insbesondere für den geldwerten Vorteil aus der privaten Nutzungsmöglichkeit und für den geldwerten Vorteil aus der Kfz-Nutzung für Wege zwischen Wohnung und erster Tätigkeitsstätte und diesen gleichgestellten Fahrten, sofern die Fahrtenbuchmethode nicht zur Anwendung kommt.

Der inländische Listenpreis definiert sich als Listenpreis im Zeitpunkt der Erstzulassung zuzüglich der Kosten für Sonderausstattung einschließlich Umsatzsteuer. Die Umsatzsteuersatzreduzierung von 19 Prozent auf 16 Prozent, die für den Zeitraum vom 01.07.bis zum 31.12.2020 gilt, hat auch auf die Listenpreisermittlung eine Auswirkung.

Wird der Dienstwagen im ersten Halbjahr 2020 oder ab 2021 erstmals zugelassen, ist bei der Bruttolistenpreisermittlung der im Zeitpunkt der Erstzulassung gültige Umsatzsteuersatz von 19 Prozent zu berücksichtigen. Wird der Dienstwagen im zweiten Halbjahr 2020 erstmals zugelassen, ist bei der Bruttolistenpreisermittlung der im Zeitpunkt der Erstzulassung gültige Umsatzsteuersatz von 16 Prozent zu berücksichtigen.

Übersicht

| Erstzulassung | zw. 01.01. und 30.06.20 | Zwischen 01.07. und 31.12.20 | Ab 01.01.21 |

| Netto-Listenpreis | 50.000 € | 50.000 € | 50.000 € |

| zzgl. Umsatzsteuer | 19 % | 16 % | 19 % |

| in EÜR | 9.500 € | 8.000 € | 9.500 € |

| Bruttolistenpreis | 59.500 € | 58.000 € | 59.500 € |

Praxishinweis

Es sind bereits jetzt Fälle bekannt geworden, in denen Autohäuser dem Käufer bereits mit Bestellung des Fahrzeugs im Februar 2020 den inländischen Listenpreis auf Basis der Annahme eines Umsatzsteuersatzes von 19 Prozent angegeben haben.

Kommt es zu einer Erstzulassung im zweiten Halbjahr 2020, ist der im Zeitpunkt der Erstzulassung dann gültige Umsatzsteuersatz von 16 Prozent auf den Nettofahrzeugwertanzuwenden. Die Praxis ist gut beraten, die angegebenen Listenpreise zu hinterfragen. Der inländische Listenpreis im Zeitpunkt der Erstzulassung wird einmalig ermittelt. Er ist Bemessungsgrundlage für die geldwerten Vorteile der Zukunft. D. h., es muss – was auch oftmals gegenwärtig in der Beratungspraxis nachgefragt wurde – wegen der Umsatzsteuersatzveränderung keine Neuermittlung des Listenpreises vorgenommen werden.

Geldwerter Vorteil aus der Dienstwagengestellung und Herausrechnung der Umsatzsteuer

Es muss allerdings sichergestellt sein, dass die Umsatzsteuer aus dem sich aus der Dienstwagengestellung ergebenden geldwerten Vorteil mit 16 Prozent für den Zeitraum 01.07. bis 31.12.2020 herausgerechnet wird.

Beispiel

Dienstwagen: inländischer Listenpreis bei Erstzulassung = 60.000 EUR

Das Fahrzeug wird für betriebliche Fahrten und für Privatfahrten des Mitarbeiters genutzt. Fahrten zwischen Wohnung und erster Tätigkeitsstätte liegen nicht vor.

| Monate | Januar-Juni 2020 | Juli-Dezember2020 | ab Januar 2021 |

| Privatnutzungsvorteil (mtl.) | 600 €/mtl. | 600 €/mtl. | 600 €/mtl. |

| hieraus Umsatzsteuer | 19 % | 16 % | 19 % |

| Umsatzsteuer in EÜR | 95,80 €/mtl. | 82,76 €/mtl. | 95,80 €/mtl. |

Praxishinweis

Es muss geprüft werden, ob durch die in die Finanzbuchhaltung zu übertragenden Buchungslisten die Umsatzsteuer automatisch mit dem ab Juli 2020 geltenden Umsatzsteuersatz herausgerechnet wird oder ob eine manuelle Anpassung der Konten der Buchungsliste vorzunehmen ist.

Elektrovollfahrzeuge: 60.000-EUR-Regelung und eventuelle Abrechnungskorrektur

Sofern ein Elektrovollfahrzeug gegeben ist, ist als Bemessungsgrundlage für die private Nutzungsentnahme bzw. für die Berechnung der nicht abziehbaren Betriebsausgaben nur ein Viertel des inländischen Listenpreises im Zeitpunkt der Erstzulassung heranzuziehen.

Begünstigt sind diejenigen Fahrzeuge, deren Anschaffung nach dem 31.12.2018 und vor dem 01.01.2021 liegt, wenn das Kraftfahrzeug keine Kohlendioxidemission je gefahrenen Kilometer hat und der Bruttolistenpreis des Kraftfahrzeugs – so die bisherige Gesetzesfassung – nicht mehr als 40.000 EUR beträgt. Kommt die individuelle Nutzungswertmethode (sog. Fahrtenbuchregelung) zur Anwendung, sind nur ein Viertel der Anschaffungskosten oder vergleichbare Aufwendungen (z. B. Leasingraten) zu berücksichtigen.

Begünstigt sind diejenigen Fahrzeuge, deren Anschaffung nach dem 31.12.2018 und vor dem 01.01.2021 liegt, wenn das Kraftfahrzeug keine Kohlendioxidemission je gefahrenen Kilometer hat und der Bruttolistenpreis des Kraftfahrzeugs – so die bisherige Gesetzesfassung – nicht mehr als 40.000 EUR beträgt. Kommt die individuelle Nutzungswertmethode (sog. Fahrtenbuchregelung) zur Anwendung, sind nur ein Viertel der Anschaffungskosten oder vergleichbare Aufwendungen (z. B. Leasingraten) zu berücksichtigen.

Praxishinweis

Der Gesetzgeber hat nunmehr rückwirkend ab Jahresbeginn den bisherigen Listenhöchstbetrag von 40.000 EUR auf 60.000 EUR angehoben. Diese Änderung gilt rückwirkend ab dem 01.01.2020 für die vorgenannten Kraftfahrzeuge, die nach dem 31.12.2018 angeschafft, geleast oder erstmalig zur privaten Nutzung überlassen wurden.

Für die Umsetzungspraxis bedeutet dies: Eine rückwirkende Korrektur der privaten Nutzungsentnahme bzw. des über die Lohnabrechnung abgerechneten geldwerten Vorteils ist vorzunehmen, wobei dies lohnsteuerlich zwingend nur gilt, wenn eine Korrektur nach Maßgabe von § 41c Abs. 1 Satz 2 EStG noch möglich ist.

Arbeitnehmer

Entfernungspauschale: Hin- und Rückfahrten an unterschiedlichen Tagen

Die Entfernungspauschale für Wege zwischen Wohnung und erster Tätigkeitsstätte beinhaltet sowohl den arbeitstäglich zurückgelegten Hin- und Rückweg. Sofern ein Arbeitnehmer an einem Arbeitstag nur einen Weg zurücklegt, ist nach dem BFH-Urteil vom 12.02.2020 (Az. VI R 42/17) nur die Hälfte der Entfernungspauschale je Entfernungskilometer und Arbeitstag als Werbungskosten zu berücksichtigen.

Taxikosten auf dem Weg zur Abreit absetzbar?

Strittig ist gegenwärtig, ob ein Taxi als „öffentliches Verkehrsmittel “einzuordnen ist. Im Entscheidungsfall machte eine Person mit Behinderung, die die Voraussetzungen nach § 9 Abs. 2 Satz 3 EStG erfüllte, Taxikosten für die Wege von bzw. zur ersten Tätigkeitsstätte in tatsächlicher Höhe geltend. Zumindest das Thüringer FG (Urteil vom 22.10.2019 – 3 K 490/19) (Thüringer FG, Urt. v. 22.10.2019 – 3 K 490/19, EFG 2020, 348, Rev. eingelegt, Az. des BFH: VI R 20/26) ließ den Kostenabzug als „öffentliches Verkehrsmittel“ zu. Die abschließende Entscheidung des BFH im anhängigen Revisionsverfahren bleibt gegenwärtig abzuwarten.

Praxishinweis

Das beim BFH anhängige Musterverfahren dürfte nur für Menschen mit Behinderung, die die Voraussetzungen des § 9 Abs. 2 Satz 3 EStG erfüllen, bedeutsam sein. Hier werden die tatsächlichen Aufwendungen statt der Entfernungspauschale berücksichtigt. In anderen Fällen dürften die möglicherweise in tatsächlicher Höhe abziehbaren Kosten aufgrund der jahresbezogenen Vergleichsberechnung ins Leere laufen.

Praktisch betroffen sind gegenwärtig insbesondere die Personen, bei denen sich die Arbeitszeit infolge der Corona-Krise verschiebt und denen für die z. T. am späten Abend durchgeführte Heimfahrt Taxikosten anfallen.

Degressive Abschreibung ohne Auswirkung auf Arbeitnehmer

Der Gesetzgeber hat eine degressive Abschreibung für Anschaffungen oder Herstellungen in den Jahren 2020 und 2021 wieder eingeführt. Diese degressive Abschreibung gilt jedoch ausschließlich für bewegliche Wirtschaftsgüter des Anlagevermögens, sodass sich für die Überschusseinkünfte keine Anwendungsmöglichkeit ergibt.

Umsatzsteuerzahler

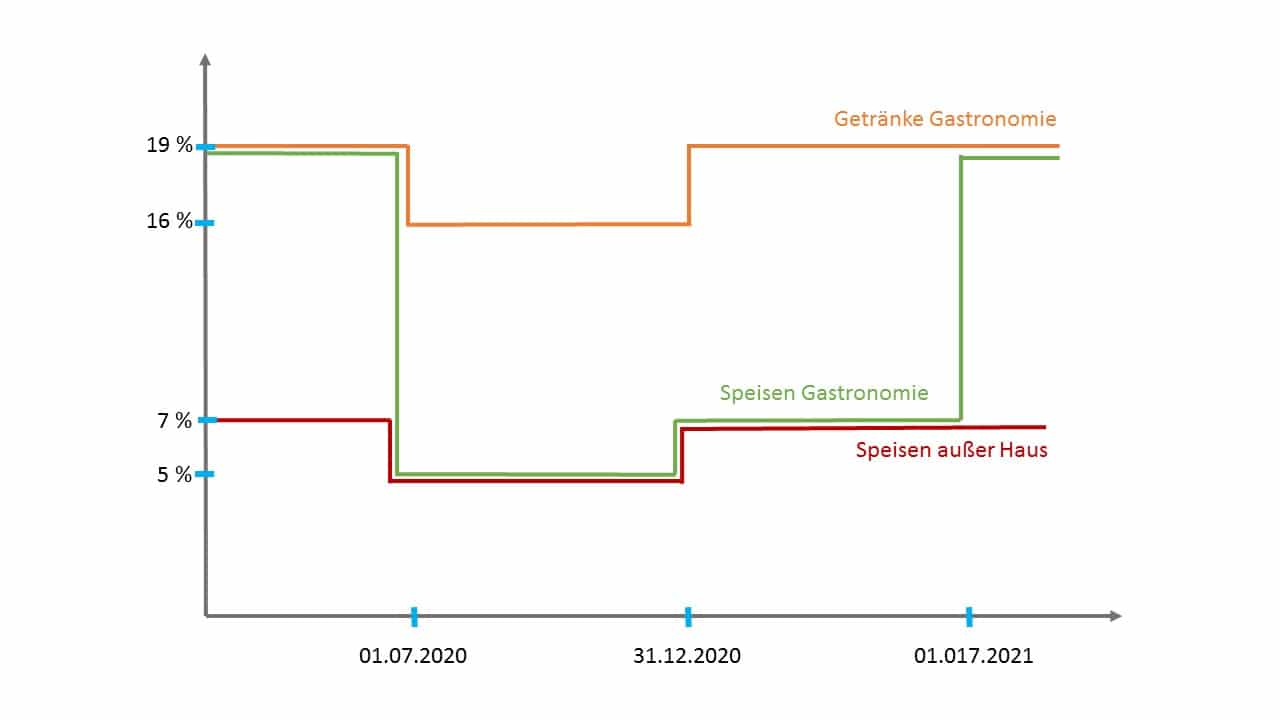

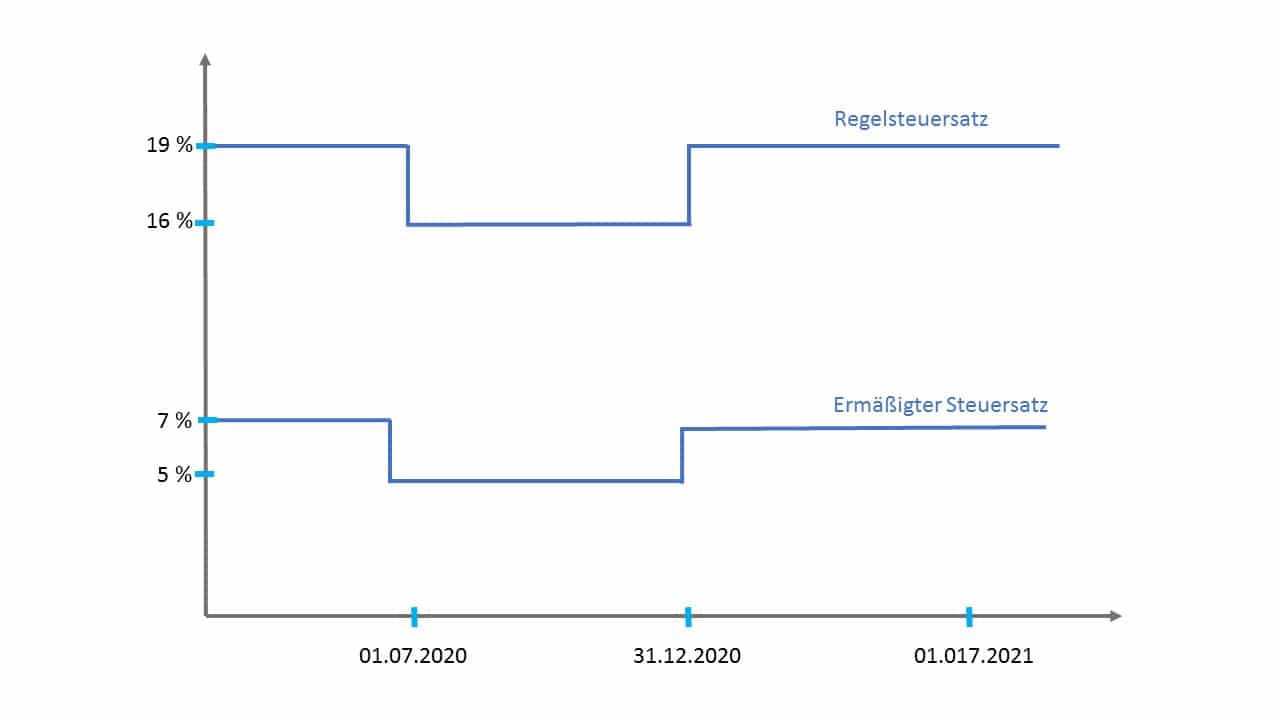

Die Senkung der Umsatzsteuersätze zum 01.07.2020

Mit dem ersten und im Eilverfahren entstandenen Zweiten Corona-Steuerhilfegesetz wurde die befristete Umsatzsteuersenkung

- für Restaurant- und Verpflegungsdienstleistungen (mit Ausnahme der Abgabe von Getränken) von 19 Prozent auf 7 Prozent für Umsätze, die ab 01.07.2020 bis einschließlich 30.06.2021 ausgeführt werden,

sowie

- des Regelsteuersatzes von 19 Prozent auf 16 Prozent und des ermäßigten Satzes von 7 Prozent auf 5 Prozent für Umsätze, die ab 01.07.2020 bis einschließlich 31.12.2020 ausgeführt werden,

beschlossen.

Sämtliche Unternehmer sind von der Steuersatzsenkung betroffen. Dabei sind sowohl die urzfristigkeit der Ankündigung, der Umstand der zeitlichen Befristung als auch die Tatsache, dass die Umsatzsteuersätze gesenkt statt erhöht werden, bisher einmalig in der Geschichte der Umsatzsteuer.

Abbildung 1: Befristete Steuersatzsenkung für Restaurants- und Verpflegungsdienstleistungen

Abbildung 2: Befristete Steuersatzsenkung für andere Umsätze

Die Steuersatzänderung bedeutet für die Praxis einen enormen Umstellungsbedarf. Kassensysteme müssen neu programmiert, Preise ggf. neu ausgezeichnet, Verträge überprüft und genaue Abgrenzungen für den Zeitpunkt der Leistungserbringung vorgenommen werden. Die Finanzverwaltung hat ein BMF-Schreiben mit Vereinfachungs- und Übergangsregelungen veröffentlicht, welches Sie unter www.bundesfinanzministerium.de abrufen können.

Beachten Sie: Unter Randziffer 3.12 „Zu hoher Umsatzsteuerausweis in der Unternehmerkette“ wurde eine besonders bedeutende Nichtbeanstandungsregelung für Unternehmer eingefügt. Danach ist für Leistungen, die im Juli 2020 erbracht werden und für die anstelle von 16 Prozent ein Steuersatz von 19 Prozent ausgewiesen wird, der Vorsteuerabzug aus der unrichtigen Rechnung ausnahmsweise in ausgewiesener Höhe möglich.

Da der Vorsteuerabzug – unabhängig vom Ausweis in der Rechnung – grundsätzlich nur in der gesetzlich zulässigen Höhe gestattet ist, stellt diese Regelung zumindest für den Monat Juli 2020 eine Erleichterung dar.

Für die Abgrenzung des maßgeblichen Steuersatzes kommt es auf den Zeitpunkt der Ausführung der Leistung an. Hierfür gilt je nach Leistungsart grundsätzlich folgender

Zeitpunkt:

- Bewegte Lieferungen: Beginn der Beförderung

- Unbewegte Lieferung: Verschaffung der Verfügungsmacht (bei Werklieferungen: Abnahme)

- Sonstige Leistungen: Zeitpunkt der Vollendung

- Befristete Dauerleistungen (z. B. Jahreskarte, Abo): Ende der Vertragslaufzeit

- Unbefristete Dauerleistung (z. B. Mietvertrag, Leasing): i. d. R. Ende des Teilleistungszeitraums

- Innergemeinschaftliche Erwerbe: Ausstellung der Rechnung, spätestens Ablauf des dem Erwerb folgenden Monats

Beachten Sie: Beachtlich für den Steuersatz ist allein der Zeitpunkt der Ausführung des Umsatzes! Unbeachtlich dagegen ist das Datum der Rechnungsstellung, der Vertragsschluss oder die Entgeltvereinnahmung (Abschlag/Anzahlung oder Ist-Versteuerer).

Viele umsatzsteuerliche Detailfragen wie bspw. Fragen zu Dauerrechnungen, Anzahlungen, Gutscheinen, Telekommunikationsleistungen, Pfandbeträgen usw. ergeben sich zwangsläufig. Hierzu wird auf das BMF-Schreiben und nachstehende Grundsätze verwiesen.

Teilleistungen: Teilleistungen setzen eine wirtschaftlich teilbare Leistung und eine Vereinbarung über die Leistung als Teilleistungen voraus. Bis zum 30.06.2020 erbrachte Teilleistungen (bei Bauleistungen Zeitpunkt der Abnahme durch den Auftraggeber maßgeblich) unterliegen noch dem 19-prozentigen Steuersatz, auch wenn diese Leistungen erst im Juli 2020 abgerechnet werden. In der Zeit vom 01.07. bis 31.12.2020 erbrachte Teilleistungen unterliegen dem reduzierten Steuersatz von 16 Prozent. Sie haben keine Vereinbarungen über Teilleistungen getroffen? Die Finanzverwaltung beanstandete es bei früheren Steuersatzänderungen nicht, wenn bis zum Zeitpunkt des Inkrafttretens der Steuersatzänderung eine entsprechende Vereinbarung nachgeholt wurde. Bei der Steuersatzerhöhung zum 01.01.2021 könnte solch eine Vereinbarung ggf. erwägenswert sein.

Dauerverträge und -rechnungen: Langfristige Verträge wie bspw. Miet-, Pacht-, Leasing-, Beratungs- oder ähnliche Verträge stellen eine Rechnung im Sinne des § 14 UStG dar. Zur Vermeidung eines infolge der Steuersatzänderung unrichtig zu hohen Umsatzsteuerausweises (die zu hohe Umsatzsteuer ist wegen § 14c Abs. 1 UStG an das Finanzamt abzuführen) sind die Verträge zu prüfen, ggf. ist eine Vertragsergänzung zu verfassen, die die Bemessungsgrundlage und den neuen Steuersatz und Steuerbetrag ausweist. Beachten Sie: Die Finanzverwaltung akzeptiert auch eine korrigierte Dauerrechnung, die wie eine temporäre Vertragskorrektur wirkt.

Anzahlungen/Vorauszahlungen: Teilentgelte (z. B. Anzahlungen, Abschlagszahlungen, Vorauszahlungen, Vorschüsse) sind stets im Zeitpunkt ihrer Vereinnahmung (sozusagen vorläufig) zu versteuern. Hier gilt der Steuersatz zum Zeitpunkt der Vorauszahlung. Entscheidend für die Endabrechnung ist aber der Zeitpunkt der Erbringung der Leistung, sodass bei einem Leistungszeitpunkt im Zeitraum der geminderten Steuersätze dieser Steuersatz für das gesamte Entgelt gilt.

- Einerseits haben Unternehmer die Möglichkeit, die Anzahlungsrechnung zu berichtigen. Beachten Sie: Die bereits abgeführte Steuer ist in dem Voranmeldungszeitraum zu berichtigen, in dem der Umsatz ausgeführt wird.

- Andererseits kann in der Endrechnung der neue Steuersatz auf den Gesamtbetrag der Schlussrechnung ausgewiesen werden. Wichtig: Hierbei ist auf die offene Absetzung der Umsatzsteuer der Anzahlungsrechnung zu achten.

Vereinfachung lt. BMF: Unternehmer können auch schon in der Anzahlungsrechnung für Leistungen, die in 2021 ausgeführt werden, den (dann richtigen) Regelsteuersatz mit 19 Prozent bzw. 7 Prozent angeben. Hier entsteht bereits im Zeitpunkt des Zuflusses die Umsatzsteuer in dieser Höhe.

Änderung der Bemessungsgrundlage: Nachträgliche Minderungen des Entgeltes (z. B. durch Skonti, Rabatte etc.) ändern die Bemessungsgrundlage für den Umsatz. Hierbei ist grundsätzlich der Steuersatz anzusetzen, der dem jeweiligen Umsatz zugrunde lag. Entgeltminderungen, die sich auf Zeiträume mit unterschiedlichen Steuersätzen beziehen, sind aufzuteilen.

Kleinbetragsrechnungen: In Rechnungen bis zu einem Gesamtbetrag von 250 Euro können vereinfacht das Entgelt und der Steuerbetrag in einer Summe und der anzuwendende Steuersatz angegeben werden. Auch hierbei ist auf die richtige Angabe des Steuersatzes zu achten.

Reverse-Charge-Umsätze: Die Umsatzsteuer, die der Leistungsempfänger nach § 13 b UStG schuldet, entsteht die Steuer zu folgenden gesetzlichen Zeitpunkten:

- Steuerpflichtige sonstige Leistungen nach § 3a Abs. 2 UStG: Mit Ablauf des Voranmeldungszeitraums, in dem die sonstige Leistung ausgeführt wird.

- Alle anderen Tatbestände des § 13b UStG: Mit Ausstellung der Rechnung, spätestens jedoch mit Ablauf des der Ausführung der Leistung folgenden Kalendermonats.

Dienstwagen und andere unentgeltliche Wertabgaben: Auch bei der Ermittlung der Umsatzsteuer bei unentgeltlichen Wertabgaben (z. B. Privatnutzung von Dienstwagen) ist auf die entsprechenden Steuersätze zu achten. Umsatzsteuerpflichtige Entnahmen werden dadurch „günstiger“.

Beachten Sie: Der Bruttolistenpreis als Bemessungsgrundlage für die 1%-Regel stellt auf den Zeitpunkt der Erstzulassung ab und ändert sich bei vor dem 01.07.2020 angeschafften Fahrzeugen nicht.

Weitere Steuersätze:

Die Absenkung der Umsatzsteuersätze von 19 Prozent auf 16 Prozent gilt auch für Umsätze im Rahmen der Land- und Forstwirtschaft nach § 24 Abs. 1 S. 1 Nr. 2 UStG. Nicht davon betroffen sind allerdings:

- Durchschnittssteuersätze in der Land- und Forstwirtschaft von 5,5 Prozent bzw. 10,7 Prozent,

- Durchschnittsvorsteuersatz nach § 23a UStG für von der Körperschafts- und Gewerbesteuer befreite Körperschaften, Personenvereinigungen und Vermögensmassen von 7 Prozent,

- Durchschnittsvorsteuersätze nach § 23 UStG für bestimmte Berufsgruppen.

Umsatzsteuervoranmeldungen/Umsatzsteuerjahreserklärung 2020:

Da die Finanzverwaltung keine geänderten Formulare herausgeben wird, sind alle Umsätze zu 5 Prozent bzw. 16 Prozent gesammelt in den Kennzahlen für Umsätze „zu anderen Steuersätzen“ einzutragen (Zeilen 28 und 35 der Umsatzsteuer-Voranmeldung bzw. Zeilen 45, 84 und 96 der Umsatzsteuererklärung).

Eine Differenzierung zwischen Umsätzen zum allgemeinen Steuersatz und Umsätzen zum ermäßigten Steuersatz ist bei der Eintragung nicht vorzunehmen.

Wichtig für die Importwirtschaft:

Zudem wurde im Zweiten Corona-Steuerhilfegesetz beschlossen, dass die Fälligkeit der Einfuhrumsatzsteuer auf den 26. des zweiten auf den betreffenden Monat folgenden Kalendermonats verschoben wird. Für Unternehmen, die die Dauerfristverlängerung nutzen, wird die Verschiebung in der Regel dazu führen, dass ihnen ein etwaiges Vorsteuerguthaben für die Begleichung der Einfuhrumsatzsteuer zur Verfügung steht. Der genaue Anwendungszeitpunkt steht noch nicht fest und wird gesondert mit einem BMF-Schreiben bekannt gegeben.

Sonstiges

Fälligkeitstermine für Steuern und Beiträge zur Sozialversicherung von Juni bis August 2020

Steuertermin Umsatzsteuer bei Monatszahlern: 10.07.2020, 10.08.2020 und 10.09.2020

Steuertermin Lohnsteuer bei Monatszahlern: 10.07.2020, 10.08.2020 und 10.09.2020

Steuertermin Gewerbesteuer III. 2020 bei Monatszahlern: 15.08.2020

Steuertermin Einkommenssteuer-VZ III. 2020: 10.09.2020

Steuertermin Körperschaftsteuer-VZ III. 2020: 10.09.2020

Bei Scheckeinzahlung muss der Scheck dem Finanzamt spätestens 3 Tage vor dem Fälligkeitstermin vorliegen.

Sozialversicherungsbeiträge sind spätestens am drittletzten Bankarbeitstag des laufenden Monats fällig, für den Beitragsmonat Juli 2020 somit am 29.07.2020, für den Beitragsmonat August 2020 somit am 27.08.2020 und für den Beitragsmonat September 2020 somit am 28.09.2020.

Haftungsausschluss/Quelle

Haftungsausschluss | Die in diesem Rundschreiben stehenden Texte sind nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der Rechtsmaterie machen es jedoch notwendig, Haftung und Gewähr auszuschließen.

Ein Service der taxnews GmbH • www.tax-news.de • Alle verwendeten Texte, Fotos und grafischen Gestaltungen sind urheberrechtlich geschützt und dürfen nicht ohne Genehmigung verwendet werden.